米国株式

資本財、コミュニケーション・サービスセクターの投資判断変更

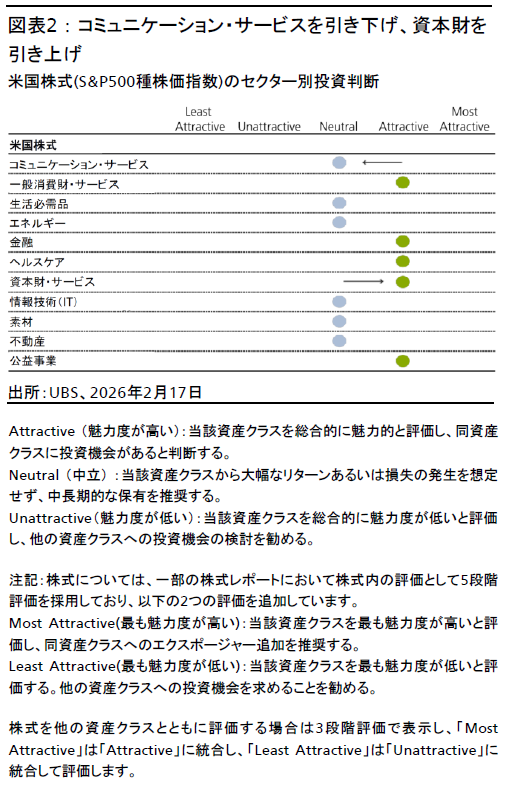

米国の資本財・サービスセクターの投資判断をAttractive(魅力度が高い)へ引き上げ、コミュニケーション・サービスセクターをNeutral(中立)へ引き下げる。米国株式全体は引き続きAttractiveとする。

2026.02.19

- 米国の資本財・サービスセクターの投資判断をAttractive(魅力度が高い)へ引き上げ、コミュニケーション・サービスセクターをNeutral(中立)へ引き下げる。

- 2月10日のITセクター、および今回のコミュニケーション・サービスセクターの投資判断見直しは、ハイパースケーラーの設備投資拡大の勢いが鈍化し、AIモデル開発企業間の競争が激化する見通しであることから、テクノロジー分野全体を通し、選別が極めて重要であるとの見方を反映している。投資家には、集中投資を見直し、ポートフォリオの分散やヘッジを行うことを勧める。

- とはいえ、米国経済のファンダメンタルズ(基礎的諸条件)は健全である。米国株式全体の投資判断はAttractiveで維持し、堅調な利益成長と米連邦準備理事会(FRB)の支援的な政策が株価を押し上げると見込む。2026年12月末時点のS&P500種株価指数の予想値は7,700で据え置く。

コミュニケーション・サービスセクターをNeutralに引き下げ

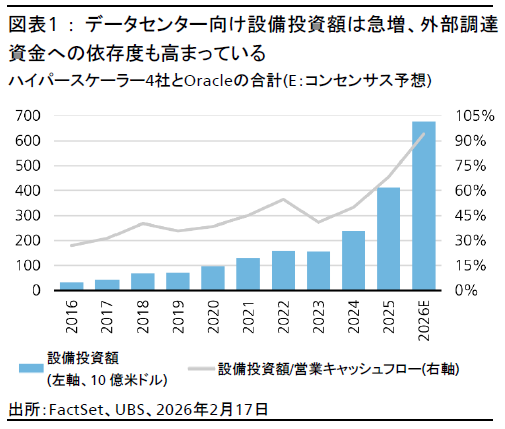

データセンター向けの設備投資は想定を大きく上回るペースで急増している。主要ハイパースケーラー4社(Alphabet、Amazon、Meta、Microsoft)にOracleを加えた5社の2026年の設備投資額は、7,000億米ドル近くまで拡大する見通しである。この水準は、これらの企業の営業キャッシュフローのほぼ100%に相当する(図表1参照)。よって、今後は設備投資の伸びが減速する可能性が高いため、こうした設備投資の恩恵を受ける銘柄の中で、より選別的かつ機動的に投資を行うことを勧める。

AIモデル開発企業による積極的な設備投資ペースは、この分野の競争が極めて激しいことを反映している。OpenAI、Anthropic、Alphabet、Meta、xAIといった米国の最先端AI企業に加え、中国の有力企業をはじめとする米国以外の競合もしのぎを削っており、モデルを絶えず改良し、市場シェアの獲得を目指している。この分野が発展途上にあることも踏まえると、最終的にどの企業が勝者となるか、現時点での予測は難しい。

S&P500種株価指数のコミュニケーション・サービスセクターは、時価総額の大部分を少数の大手企業が占めており、影響力が極めて大きい。これらの企業によるAI関連の設備投資は早期から好調なリターンを示してきたが、OpenAIが広告事業の開始を発表し、他の企業もそれに追随する可能性があるため、主力の広告ビジネスにおける競争は今後更に激化するだろう。また、設備投資額は当面高水準が続き、短期的なフリーキャッシュフローを圧迫する可能性が高い。こうした競争リスクや、リスク・リターンのバランスがより均衡してきたことに鑑み、同セクターの投資判断をAttractive(魅力度が高い)からNeutral(中立)へ引き下げる。

資本財セクターをAttractiveに引き上げ

資本財・サービスセクターは年初来で堅調なパフォーマンスを示しているが、今後もなお上昇余地があると考える。米サプライマネジメント協会(ISM)製造業景況感指数が直近で上昇したことは、3年間続いた需要の低迷から製造業が回復しつつあることを示唆しており、こうした動きが着実な利益成長につながるとみている。同セクターには、米国の再工業化、航空宇宙、電化といった魅力的な長期テーマに取り組む企業もあり、安定した成長が見込める。同時に、輸送など短期的な景気変動の影響を受ける分野の回復も期待できるセクターであると考える。

米国株式全体はAttractiveで維持

米国株式全体に対する見方は変わらず、Attractiveで据え置く。セクター別の最新の投資判断は、図表2に示している。堅調な経済成長は健全かつ裾野の広い利益成長をもたらし、引き続き株式市場を支えると考える。米連邦準備理事会(FRB)の利下げは現段階で一時停止しているが、CIOでは年内に25ベーシスポイント(bp)の利下げが2回実施されると予想する。FRBが利下げを行うなかでの経済成長は、株式の追い風となる傾向がある。S&P500種株価指数の2026年における1株当たり利益(EPS)予想は引き続き310米ドル(前年比12%成長)とし、同指数の年末時点の予想値も7,700で据え置く。