変革的イノベーションへの投資機会

岐路に立つソフトウェア業界、変化をもたらす3つのリスク

ソフトウェア企業の株価は大幅に調整している。市場では、AIエージェントの進化によって既存のソフトウェアベンダーの長期的な収益性がどう変わるかを再評価し、ターミナルバリュー(将来の企業価値)を見直す動きが起きている。

2026.02.16

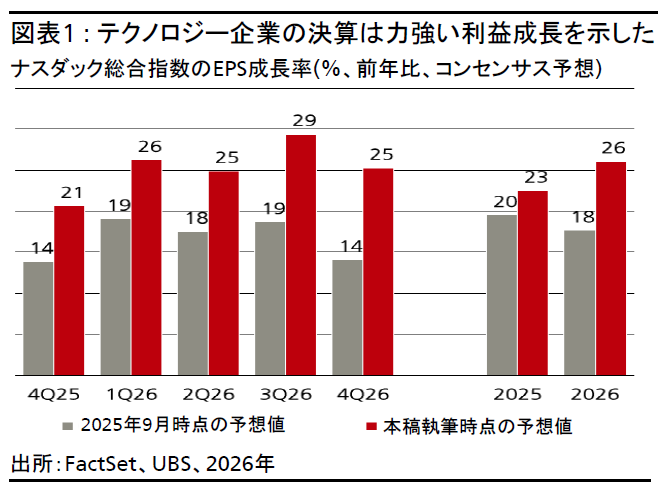

- テクノロジー企業の決算結果と業績見通しは堅調な内容だ。コンセンサス予想はナスダック総合指数の2026年における利益成長率を前年比26%と見込んでおり、2025年9月時点の予想を8ポイント上回る。

- イネーブリング層でのリターンが半導体メーカーからサプライチェーン関連企業に広がっている。アプリケーション層やインテリジェンス層では、ソフトウェア銘柄は調整している。

- ソフトウェアのバリュエーション調整や将来の企業価値への懸念の要因となっている短期的な逆風について、妥当なのか過剰反応なのかすぐに結論を出すのは難しい。ソフトウェアの収益化の加速が明確になれば、配分を増やすきっかけとなるだろう。

堅調な決算シーズン、パフォーマンスはまちまち

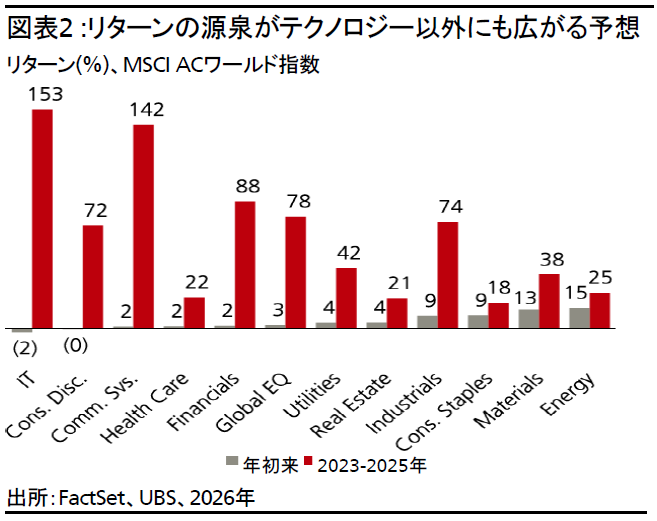

テクノロジー企業の決算シーズンは堅調な内容となっている。本稿執筆時点で決算発表済みの企業で見ると、ナスダック総合指数の2025年10-12月期(第4四半期)における1株当たり利益(EPS)成長率は前年同期比で約20%の見通しで、2025年9月時点のコンセンサス予想(14%)を上回る。将来の見通しも強気で、コンセンサス予想では2026年の利益成長率が26%と、2025年から更なる加速を見込んでおり、昨年9月時点の予想より約8ポイント高い。にもかかわらず、テクノロジー株のパフォーマンスはまちまちである。MSCI ACワールド情報技術指数は年初来で1桁%台前半下落しており、エネルギー、素材、資本財など他セクターをアンダーパフォームしている。CIOでは引き続き、今年の株式市場の投資機会が様々な地域・セクター・構造的テーマに広がるとみている。

テクノロジー分野では、イネーブリング層はNVIDIAなど半導体メーカーから、メモリ、半導体受託生産、パッケージング、ネットワーキング、半導体製造装置といったサプライチェーン分野に上昇の裾野が広がっている。インテリジェンス層やアプリケーション層では、Amazon、Alphabet、Metaといった大手インターネットプラットフォーム企業は持ちこたえているが、ソフトウェア企業の株価は大幅に調整している。ソフトウェア企業の利益は堅調で、大半の企業のEPSが予想を6-7%上回り、2026年と2027年のコンセンサス予想も上昇傾向にあるが、バリュエーションは大きく異なる動きを見せている。市場では、AIエージェントの進化によって既存のソフトウェアベンダーの長期的な収益性がどう変わるかを再評価し、ターミナルバリュー*(将来の企業価値)を見直す動きが起きている。

*フリーキャッシュフローが増え続ける前提で算出した将来企業が得られる価値(残存価値)を、現在価値に換算したもの

Claude CoWorkのリリースと自律型AIエージェントの台頭

ソフトウェア株の再評価のきっかけとなったのは、新興AI企業AnthropicによるAIエージェントClaude CoWorkのリリースであり、AIが対話型のアシスタントから自律型エージェントへ明確に進化していることが示された。Claude CoWorkではローカルファイルやウェブブラウザを横断して自律的にタスクを実行でき、分野別のプラグイン(拡張機能)では法務、営業、財務、データ分析などの業務を自動化することができる。市場はこうした動きにより、ソフトウェア企業で起こりうるディスラプション(破壊的変化)がどの程度の規模とスピードなのかという重要な疑問に直面している。

ソフトウェア業界に変化をもたらす3つの新たなリスク

1. 競争激化リスク

AIによってソフトウェア開発のコストと時間が劇的に減少し、潜在的なソフトウェア・ソリューション数が指数関数的に増加する。既存システムの移行が複雑なため、顧客企業が既存ベンダーを容易に変更することはないが、新規ソリューションの流入で競争圧力が高まり、価格の引き下げやマージンの縮小につながる。供給の急増を踏まえると、少なくとも下位半分のソフトウェア企業は5年以内に大きなディスラプションのリスクに直面する可能性がある。

2. シート課金から成果課金へ、価格設定モデルの移行リスク

業務が人間からAIエージェントに移ることでシート数(ユーザー数)が減少し、利用量や成果ベースの課金モデルへの移行が進む可能性がある。これは長期的には市場拡大につながるが、20年続いたシート数ベースの課金モデルの安定収益が終わることも意味する。サブスクリプション販売からトークンや消費量ベースの販売への移行は、収益の変動が高まり、ビジネスの粘着性(顧客定着度)の低下につながり、企業価値の評価を圧迫する要因となる。

3. ユニットエコノミクス(単位経済性)の構造的変化のリスク

従来のソフトウェアのコスト構造は、開発費が固定で、配布の追加コストはほぼゼロとされていた。しかし、AIモデルの登場によって、利用量に応じて発生する実質的かつ継続的な変動費が新たに生じている(ハイパースケーラーが運用するAIモデルのトークン消費などが該当)。

ソフトウェアの潜在市場の再定義

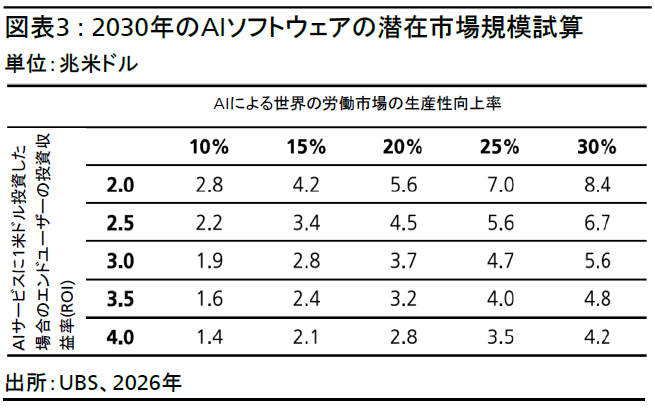

一方で、アプリケーション層・インテリジェンス層で優れた実行力のある上場・非上場企業には大きなビジネス機会があると考える。ソフトウェアの潜在市場が単なるツールの販売から測定可能な成果の販売へと進化した場合、Gartnerの推計で現在1.2兆米ドルのソフトウェア業界の市場規模は、理論上は最大で世界の労働市場全体(56兆米ドル規模、人件費の合計相当)にまで拡大する可能性がある。現実的な試算では、AIソフトウェアが2030年までに労働生産性を20%持続的に向上させ(56兆米ドルx 20%=11.2兆米ドル)、導入企業にもたらされるリターンが投資額の3倍だとした場合(11.2兆米ドル÷3=約3.7兆米ドル)、AIソフトウェアの実質的な潜在市場規模は3.7兆米ドルとなる。こうした観点から、AIエージェントは単に既存ソフトウェアの売上シェアを奪うのではなく、顧客が求める成果・効果を実現するサービスをパッケージ化し、提供価値に応じて価格設定ができるベンダーにとって、新たな需要を創出する強力な成長エンジンとなる。

ソフトウェア企業の評価基準の変化

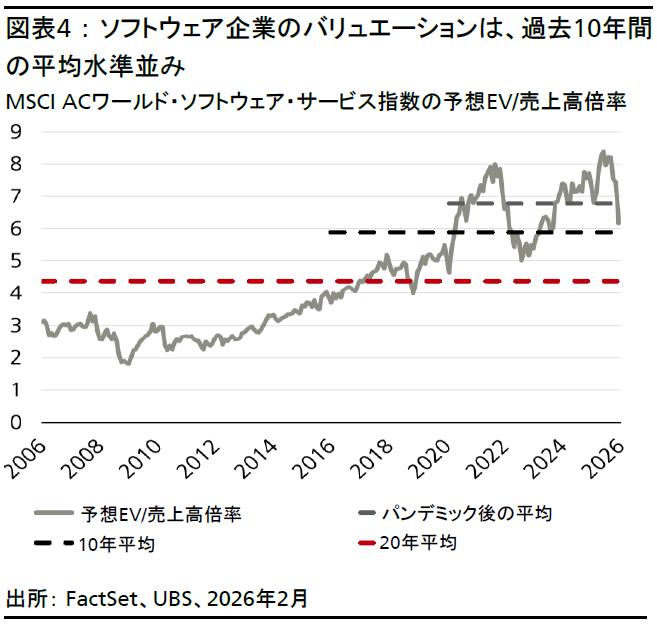

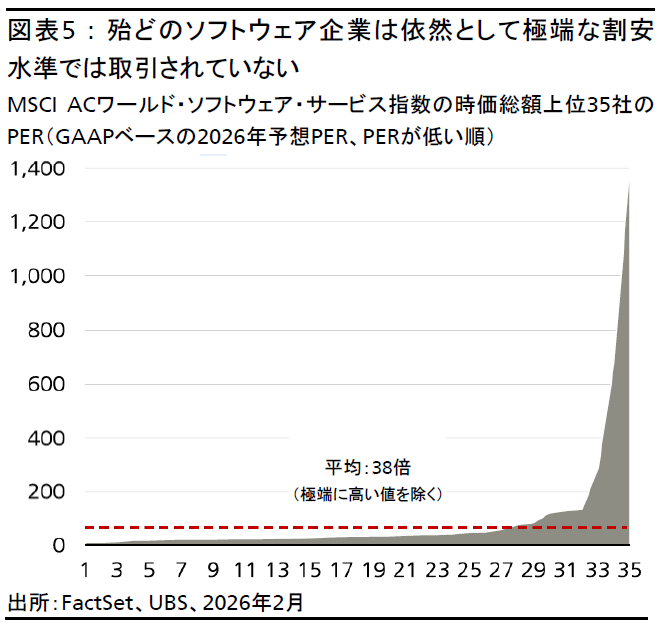

ソフトウェア企業は長年、企業価値(EV)が予想される売上高の何倍かを示すEV/売上高倍率で評価されてきた。多くの企業は急成長を優先して利益をすぐに出さず、顧客獲得と規模拡大のための再投資を行ってきた。そのため、GAAP(一般会計基準)ベースの利益がマイナスまたは歪んだり、フリーキャッシュフローが殆ど出ないこともあったことから、売上高は長期的な潜在力を示す最も明確な指標だった。実際、投資家はソフトウェア企業を長期的に利益を生み出すものとみなしてきた。現在、MSCI ACワールド・ソフトウェア・サービス指数は予想EV/売上高倍率で約6.2倍と、過去10年平均は5.9倍であることからも適正水準にある。

しかし近年、市場の評価軸は大きく変化した。2022年以降の金利上昇環境で、投資家は将来の成長よりも実際の収益力を示す指標(GAAPベースの株価収益率(PER)や株式報酬調整後の株価フリーキャッシュフロー倍率(PCFR)など)を重視するようになった。割引率(金利)上昇で将来利益の現在価値が小さくなり、ターミナルバリュー(将来の企業価値)の不確実性が高まる中、CIOでは短期的なキャッシュ創出力と事業の持続性をより適切に捉える指標を重視する。これらの指標で見ても、MSCI ACワールド・ソフトウェア・サービス指数におけるGAAPベースのPERは過度な割安水準からは程遠い。

ソフトウェア転換期の投資スタンス

現状として、大手上場ソフトウェア企業のAI導入率は上昇しているが、AI関連収益は依然として小さく、全体に占める割合は1桁%台前半から半ば程度に留まっている。これまでのところ、価値の多くは未上場AI専業企業に集中している。

よって、テクノロジーのポートフォリオの中で、ソフトウェア銘柄への配分は10%程度を勧める。バリュエーション調整や将来の企業価値への懸念の要因となっている短期的な逆風について、妥当なのか過剰反応なのかすぐに結論を出すのは難しい。より積極的にソフトウェア銘柄の配分を増やすきっかけとなるのは、AI主導の収益化が業界全体で本格化し、ソフトウェアの売上成長の再加速が明確に確認できた場合である。その初期兆候は2026年下期に現れる可能性がある。

ソフトウェア分野の中では、大手企業は資本・人材・企業独自の蓄積データに優れ、AIの収益化で優位性があるため、CIOでは大型株への比重を高めている。加えて、サイバーセキュリティやAIインフラ層としての大手クラウドはAI時代においても置き換えリスクに比較的強いとみる。AIエージェントの規模が拡大し高度化することで、脅威も自律化し、防御も同様に自律化が求められる。こうした動向は独自に蓄積したデータを持つ大手サイバーセキュリティ企業に有利である。また、インフラ層も有望である。AIはコード作成から医療診断まで、あらゆる用途において、クラウドプロバイダーが提供する膨大な計算資源やストレージが不可欠となるからだ。