変革的イノベーションへの投資機会

レアアースの現状とサプライチェーン強化の取り組み

レアアースは産業・防衛・AI分野で不可欠な素材で、高性能磁石や特殊部品に使われる。精錬や磁石製造で中国依存が高いが、貿易摩擦でも深刻な供給不足は想定されておらず、在庫やリサイクル、代替材料、米国の投資拡大などでリスクへの対策が進んでいる。

2026.02.13

- レアアース(希土類)は、産業・防衛・AI分野(半導体製造装置)で不可欠な素材として注目されており、独自の特性を活かして高性能磁石や特殊部品の製造に利用されている。

- サプライチェーンはとりわけ精錬や磁石製造の分野で中国に大きく依存しているため、地政学的議論の重点事項となっている。

- 貿易摩擦が激化しても、AIバリューチェーンでレアアースの深刻な供給不足は想定していない。短期リスク対策として在庫積み増しやリサイクル、代替材料の活用が進められている。また、米国のレアアースに対する投資拡大やサプライチェーン強化は長期的に中国依存の緩和につながる。

レアアースとは何か?

レアアース(希土類)とは、複雑な構造と、磁力、発光、触媒作用などの特性を持つ17種類の金属元素の総称であり、特定の産業用途はもとより現代のテクノロジーになくてはならない素材である。レアアースは一般的に「軽希土類元素」と「重希土類元素」に分類される(以下は主な分類)。

- 軽希土類元素:プラセオジム(Pr)、ネオジム(Nd)、サマリウム(Sm)など

- 重希土類元素:ジスプロシウム(Dy)、テルビウム(Tb)など

レアアースのうち重希土類に分類される元素は希少性が高く、特に強力な永久磁石であるネオジム磁石の高温下における磁力の安定性を強化できるため重要視されている。レアアースは基本的に、鉱石の成分として含まれているため、複雑な化学的分離工程を経て抽出される。

レアアースがレア(希少)である真の理由

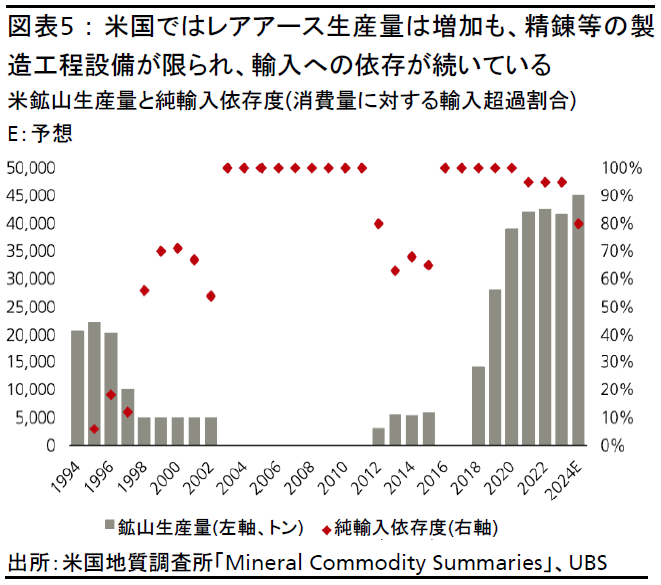

レアアースは地殻中に比較的豊富に存在している。ただし、経済的に採掘できる濃度の鉱床は、他の多くの鉱物資源と比べて少なく、化学的な特性から分離には手間がかかる。米国地質調査所によれば、2024年のレアアース混合酸化物(鉱山からの出荷、中間製品)の生産量は39万トンで、世界の推定埋蔵量は、現在の生産ペースの約230年分に相当する。

しかし、供給面での本当の課題はその後の製造過程の能力にある。レアアースは産業用途で使える形にするために複数の製造工程を必要とし、個々のレアアース酸化物への分離精製、磁石用合金製造までの過程には多額の設備投資、専門的な技術、そして慎重な環境管理が求められる。つまり、仮にレアアース酸化物の在庫があっても、精錬や磁石製造の能力が技術面・経済面での大きな制約となり、レアアースを本当にレア(希少)にしているのである。

レアアース製品製造工程の大部分を中国が担っている

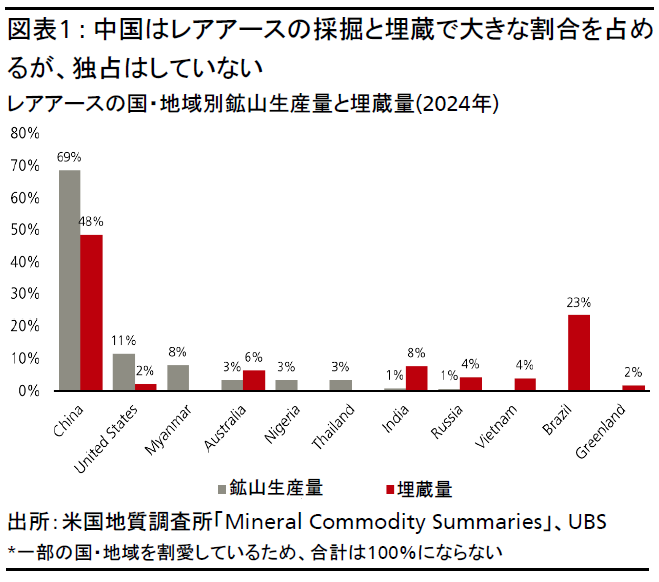

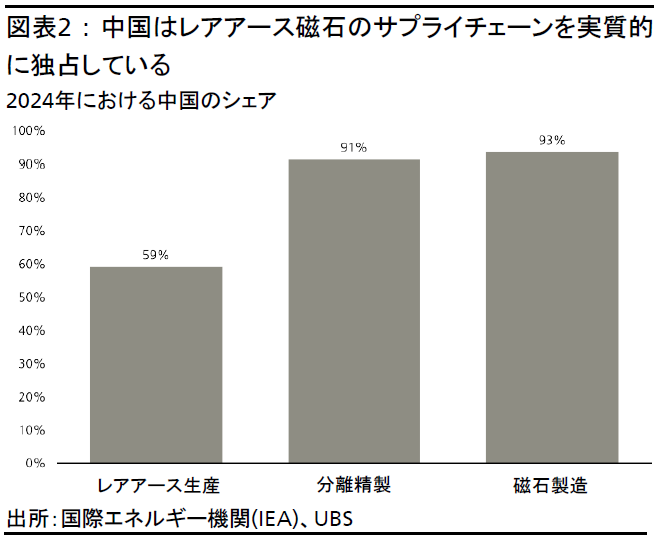

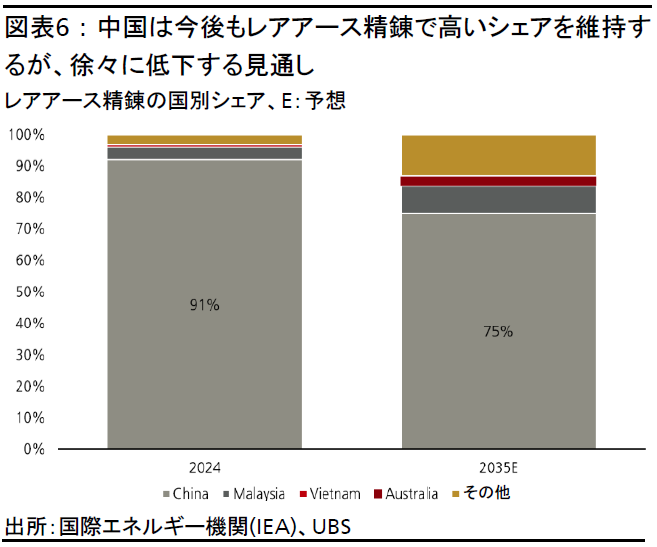

中国はレアアースの最大の生産国だが、独占しているわけではない。中国の鉱山生産量は世界全体の70%近くに達するが、埋蔵量の割合は世界全体の半分に満たない。中国が実質的に独占しているのは、分離精製および磁石の製造である。国際エネルギー機関(IEA)の推計によれば、中国は分離精製に加え、磁石製造でも世界シェアの約90%を占めている。

背景にあるのは、数十年に及ぶ設備投資、人材育成、特許など知的財産の蓄積、そしてレアアース産業の垂直統合化である。また、こうしたサプライチェーンの中国への集中は、輸出規制や技術輸出・移転の制限といった地政学的な措置が最終市場に波及する大きな原因となっており、注文から納品までのリードタイムの変動や価格の歪みを引き起こす要因にもなっている。

現代の産業におけるレアアースの主な用途

レアアースは、これまで幅広い産業用途に利用されてきた。例えば、永久磁石、触媒、ガラスや半導体ウェハの研磨剤、照明器具や電子機器の画面表示用の蛍光体、特殊光学分野、合金などである。そのため、スマートフォンや風力タービンからロボット、戦闘機まで、少量ではあるが多様な製品に使用されている。レアアースが必要とされる最大の理由は磁力であり、レアアースの付加価値の大部分を磁石用途が占めている。McKinsey & Companyによれば、磁石関連のレアアース需要は消費量ベースで全体の約30%だが、金額ベースでは80%超に達する。

レアアース磁石は、継続的な電力供給なしで強力な磁場を維持できる永久磁石だ。例えば、ネオジム磁石は高トルク(回転力)密度でコンパクトかつ高効率なモーターを実現する。そのため、電気自動車(EV)の駆動系や風力タービン、産業用モーター、ロボットのアクチュエーター(駆動装置)、防衛システムなど、軽量化・小型化と応答性が重要な幅広い分野で利用されている。この磁力の重要性が、レアアースの供給確保が戦略的な優先課題となる主な理由である。

AIバリューチェーンおよび半導体製造では、レアアースは半導体ウェハ自体には使われないが、ウェハの成膜、リソグラフィ(露光)、エッチング、研磨、計測システムなどの製造工程では使用されている(特にネオジム、プラセオジム、ジスプロシウム、テルビウム、セリウム、イットリウム)。それ以外でも、ハードディスクドライブ(HDD)、工場用ロボット、データセンターのファンや空調(HVAC)と、レアアース磁石はAIハードウェアのインフラ全体で使われている。これらはすべて、使用量やコストの割合は小さいが、精度・処理能力・エネルギー効率などの性能向上に不可欠な役割を担っている。

貿易交渉におけるレアアースの役割とは?

レアアースは中国の貿易戦略における重要なツール

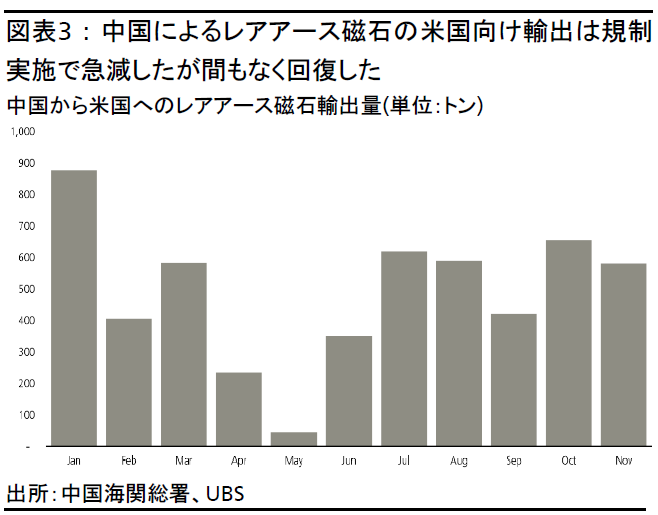

米国政府が2025年4月に相互関税を発表した後、中国は7種類のレアアースの関連品目に対する輸出管理を強化し、サプライチェーンは混乱した。中国の永久磁石の輸出は5月に過去最低水準まで急減、世界全体の輸出量は3月から5月の2カ月間で約75%減少し、米国向け輸出は約90%減少した。その後、取引は急速に回復したが、中国国外ではジスプロシウムやテルビウムなどの価格が1年で3倍に跳ね上がった。

10月には、中国は5種類のレアアースの関連品目を追加し、レアアース関連技術・設備にも規制を拡大した。加えて、軍事用途を禁止し、エンドユーザー申告も義務付けた。しかし、同月下旬の米中首脳会談後、10月の追加規制は1年間停止されることとなった。米国以外に対しても、中国はレアアースを交渉材料として使用している。直近では1月6日に日本向けの軍民両用(デュアルユース)製品の輸出管理強化を発表しており、実質的なレアアース関連製品の輸出規制強化とみられている。

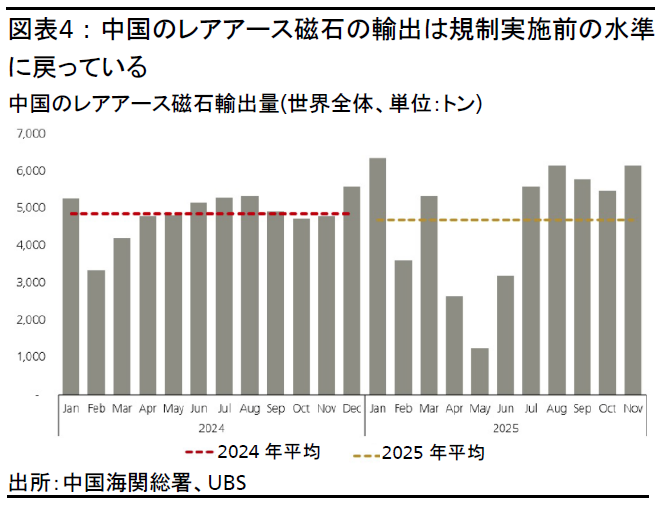

中国の2025年のレアアースの輸出総量は、輸出規制を実施したにもかかわらず、前年比約15%増となり、過去10年で最高水準に達した。特にレアアース磁石の出荷は回復し、4月の規制実施前の水準に急速に戻っている。

今後のレアアース市場の展望

米国は中国への依存低減に向けた取り組みを加速

この1年で、米国は国内生産の加速と中国との部分的なデカップリングを優先課題とし、多額の資本投入、政府支援、新規鉱山開発、優遇措置などを進めてきた。また、オーストラリアとの間で85億米ドル規模のレアアースや重要鉱物に関する協定を締結したほか、日本、タイ、マレーシア、カンボジア、ベトナムなどのアジア諸国と協定や覚書を結び、サプライチェーンの多様化を進めている(訳注:米政府は2月4日、レアアースなどの重要鉱物安定供給のための日米欧を中心とした貿易圏構想を発表)。米国内では官民連携でレアアース磁石の製造能力の拡大や、マウンテンパス鉱山での重希土類のレアアースの分離能力の強化も進められており、価格の下限保証や購入契約、資金援助なども実施している。直近では1月26日、米政権が国内鉱山および磁石製造施設の開発支援として米レアアース企業への16億米ドル規模の資金援助を発表した。レアアース磁石は技術的にはリサイクルが可能であり、政策支援による回収・処理インフラの整備が進んでいる。

サプライチェーンの多様化が進めば、レアアース磁石の生産に占める中国のシェアは徐々に低下するだろう。米国などで鉱山開発、分離精製、磁石製造能力の拡大が進む一方、鉱山開発には20年以上、精錬工場の稼働にも5年程度かかる場合もあり、完全な自立には長期間を要する。IEAの推計によれば、中国の精錬(分離精製)のシェアは現在の90%超から、2035年には約75%まで低下するとみられ、中国は依然として主導的な地位を維持するものの、市場の支配力はやや低下する見通しだ。

レアアースは半導体セクターの存続リスク要因とはならない

現状の市場動向を踏まえると、レアアースがAIハードウェアや半導体製造装置メーカー、半導体受託生産企業(ファウンドリ)の生産拡大を阻害するとは考えていない。米国を中心にレアアース生産・精錬・製造能力の拡大には時間を要するものの、AI関連企業は供給・技術面双方から短期的なボトルネック対策を積極的に講じている。例えば、2025年4月の中国による規制措置発動後、ASMLは在庫の積み増しを開始し、Western DigitalはMicrosoftなどの企業と協力して、HDDからジスプロシウムやネオジムなどを回収するプログラムを立ち上げた。レアアースに依存しない代替素材の開発も進んでおり、窒化鉄系永久磁石やシリカ系のスラリー研磨剤などがあるが、性能面ではレアアース素材に劣る。

米国がレアアースを戦略上の重点事項と位置づけ、サプライチェーンの多様化に取り組む中、短期的には、貿易摩擦による調達リスクもあるが、現状は企業が在庫に余裕を持たせているため、リスクは管理可能な範囲と考える。今後数年間は、在庫確保や調達先の分散、長期契約、設計方針の工夫がより重要になると考える。