日本経済

衆院選2026:自民党、歴史的大勝

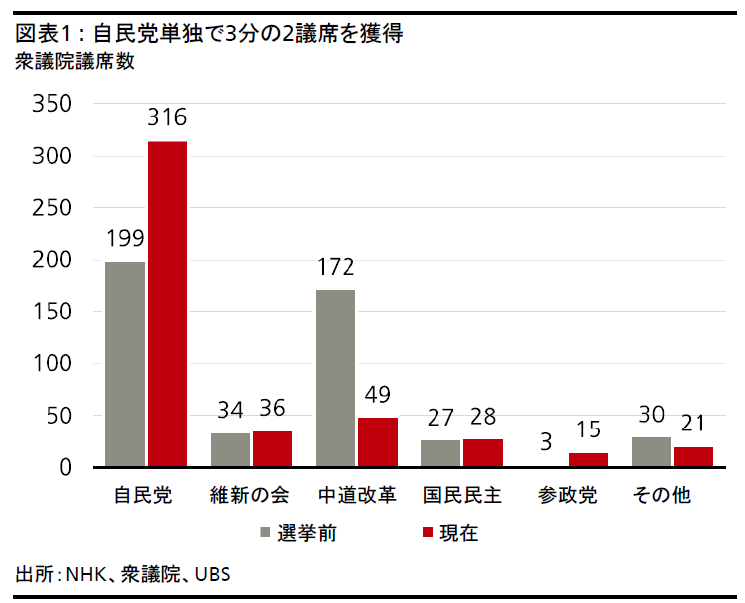

2月8日投開票の衆議院選挙で、高市早苗首相が率いる自民党は大勝を収めた。自民党は、衆議院465議席のうち、3分の2を上回る316議席と、予想以上の議席数を獲得した。

2026.02.09

自民党の大勝利

2月8日投開票の衆議院選挙で、高市早苗首相が率いる自民党は大勝を収めた。自民党は、衆議院465議席のうち、3分の2を上回る316議席(従来199議席)と、予想以上の議席数を獲得した。連立政権を組む日本維新の会と合計すると352議席となる。

この結果、与党は衆議院での憲法改正の発議要件を有することとなる。自民党は参議院で過半数の議席を有さないが、参議院で否決された法案も衆議院で再可決することができ、改憲発議が可能となる。加えて、与党がすべての常任委員長のポストを独占し、各委員会においても与党が委員長を独占することとなり、政策実行のスピード感が飛躍的に高まる。

消費減税、財政政策、成長投資が焦点

食品に対する消費税減税の詳細、6月に決定が見込まれる中期的な財政政策の方向性、そして経済・エネルギー安全保障分野での成長投資が政策の焦点となるだろう。

食品に対する消費税減税のスケジュールや財源については、2月から議論が始まり、5月から6月にかけて結論が出ると考える。消費税減税を実施するには、政府が補正予算を編成する必要があり、追加的な歳出が含まれる可能性がある。そのため、補正予算の規模や編成時期にも注目が集まる。

高市政権の中長期的な財政方針も関心を集めている。新たな目標やその達成に向けた詳細な計画は、通常6月に閣議決定される「経済財政運営と改革の基本方針(骨太の方針)」で示されるだろう。骨太の方針で、債務残高対国内総生産(GDP)比の持続的な低下や、複数年平均での基礎的財政収支(プライマリーバランス)の黒字化を目標にすると考えられる。

経済・エネルギー安全保障や防衛費拡大を中心とした成長投資の拡大も期待される。特に、日中関係の緊張や地政学リスクの高まりを踏まえ、経済安全保障やエネルギー安全保障政策として、レアアースを含むサプライチェーンの強靭化、原発再稼働の促進、小型モジュール炉(SMR)の商用化に向けた取り組みが加速すると考えられる。2025年度に対GDP比2%の目標を達成した防衛費への対応も、6月に「骨太の方針」の中で議論される予定である。

日本株式には最もポジティブな結果、特に防衛関連株にはポジティブ

事前のメディア報道の一部では300議席弱の獲得も報じられていたものの、自民党の大勝はサプライズであり、株式市場にとっては最もポジティブな結果と考える。特に、改憲期待の高まりから、防衛関連銘柄にはポジティブと考える。

加えて、高市政権の長期安定化が見込まれ、継続的な海外投資家の資金流入につながると考える。海外投資家は、小泉純一郎政権(2005年)や安倍晋三政権(2012年、2014年)の時のように、強力なリーダーシップ(改革への期待)、政策が分かりやすい政権、長期政権の時に、日本株を買い越す傾向にある。過去、両政権下において選挙後100日間の東証株価指数(TOPIX)は平均20%程度上昇した。

更に、今年の日本株には、良いインフレへの転換、関税の影響軽減による企業業績の回復、コーポレートガバナンス改革の進展、自己資本利益率(ROE)上昇によるバリュエーションの切りあがりなど、選挙後もポジティブなカタリストがある。日本株式に対する投資判断を引き続きAttractive(魅力度が高い)とする。

一方で、「積極財政」を推進する政権下において、「責任」と「積極」のバランスを上手く打ち出せない場合には、過度な金利上昇につながり、中期的にはバリュエーションの下押し要因になる可能性もある。また、過度な円安進行はインフレ率の再上昇、支持率低下につながるため注視したい。

金利は短期的に上昇する可能性

日本の国債利回りは、短期的には高市首相の政治的求心力強化によるさらなる財政拡大への懸念から、債券市場での警戒感が強まり上昇するだろう。また、高市政権の財政方針が明確になるまでは、金利の高いボラティリティ(変動)が続くと見込まれる。一方で、首相官邸も財政懸念が金利上昇や円安につながっていることを認識していると考える。消費税減税の財源や財政目標を含めた全体方針は、「骨太の方針」が決定されるまでに明らかになるだろう。

4月以降には財政健全化の道筋が明らかとなり、市場の財政政策への懸念が和らぎ、金利も落ち着いてくるだろう。ただし、政府の誤ったメッセージによって再び懸念が高まれば、さらなる円安につながるリスクもある。その場合、為替安定を目的に日銀が予想より早く利上げを行い、日銀の早期利上げによる金利上昇圧力が財政懸念の後退による下押し圧力を上回り、金利がさらに上昇する可能性も否定できない。

選挙直後の円の反応は限定的

日本円は選挙結果に対して初動が非常に限定的だった。ドル円は一時157.3円から157.7円まで上昇したものの、その後157円まで戻した。こうした円の落ち着いた反応の背景には、通貨市場は財務省によるレートチェック*や為替介入の可能性を警戒していること、特に1月末にドル円が159円から152円へ急落した直後であることが挙げられる。また、為替市場は既に連立与党の決定的な勝利を織り込んでいたと考えられる。

選挙による為替変動が一段落した今後は、高市政権から発信される財政政策のシグナルが円相場の見通しを左右するだろう。2年間の消費税減税など公約の実現が求められるものの、政府は積極的かつ慎重な財政運営を維持すると予想する。そのため、財政懸念に伴う円安進行リスクは長期的には抑えられ、日米の実質金利差の収束などが進めば、ドル円は徐々に低下していくと考えられるが、金利差の縮小が想定よりも小さくなるなどの上方リスクには注意したい。

*財務省や中央銀行などが為替介入の前段階として、市場参加者に相場を照会すること

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。