米国経済

景気指標改善で利下げ先送りの見通し

米国では景気指標が改善し、雇用市場にも安定の兆しが見られることから、CIOではFRBによる次回の利下げ時期予想を6月に変更する。その後9月にも利下げが実施されて、政策金利が3.00-3.25%まで引き下げられると予想する。

2026.02.04

- 米連邦準備理事会(FRB)による次回の利下げ時期は、景気指標が改善し、雇用市場にも安定の兆しが見られることから、後ずれする見通しだ。

- 米連邦公開市場委員会(FOMC)参加者の多くは、関税による財のインフレに目をつぶることを依然許容せず、目先で利下げが実施される可能性は低下している。

- パウエルFRB議長に対する司法省の捜査の継続は、FRBがハト派寄りの構成へ変化することを遅らせる原因になると考える。それでも、FRBの見通しは、3%に向けて政策金利の引き下げを継続する姿勢を明確に示している。

- 2026年後半には経済成長が鈍化し、財インフレも緩和するとの見通しから、年央には利下げの道筋がより明確になると考える。

- CIOでは次回の利下げ時期予想を6月に変更し、その後9月にも利下げが実施されて、政策金利が3.00-3.25%まで引き下げられると予想する。

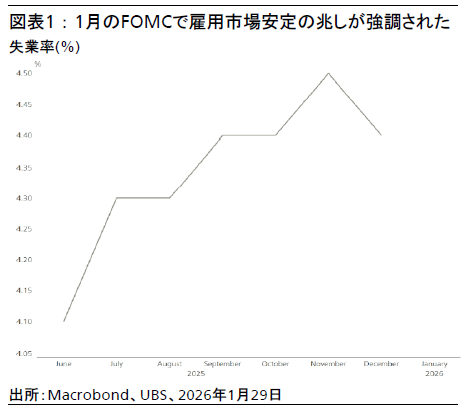

1月の米連邦公開市場委員会(FOMC)において、米連邦準備理事会(FRB)のトーンはややタカ派寄りとなり、1-3月期(第1四半期)に利下げが実施される可能性は低下している。FRBは経済成長に対する評価を引き上げ、雇用市場にも安定の兆しが見られることを強調しており、いずれも金融緩和を急ぐ必要性の後退を示している。FOMCの政策は引き続き緩和方向であるものの、3月の会合で利下げを実施するハードルは大きく上がった。雇用市場については、下振れリスクが縮小し、予想以上の経済成長によって、労働需要を支えるための予防的な利下げを実施する必要性も薄れつつある。インフレの動向も、利下げを遅らせる根拠となっている。

FOMC参加者の多くは、関税による短期的なインフレ圧力を軽視することを許容しておらず、今後の利下げについて合意を形成することが難しくなっている。関税による財のインフレは、2026年第2四半期までに鈍化傾向がより明確になる見通しで、ディスインフレが進んでいるという見方の根拠になると考えるが、こうした動きを3月の利下げ判断までに確認するのは難しい。ここ数カ月、関税率は比較的変動が少ないため、関税による財価格の上昇は年央までには落ち着くと考える。

FRB人事を取り巻く不透明感も、政策を短期的にハト派寄りへシフトさせる動きの制約となっている。トランプ米大統領は次期FRB議長にケビン・ウォーシュ元理事を指名すると発表した。しかし、現議長のパウエル氏に対して司法省の捜査が続いていることを受け、上院銀行委員会メンバーで共和党のティリス議員が、FRBの独立性への懸念から、捜査が続く間は承認に反対する意向を再度表明するなど、就任までの道筋が見通しづらくなっている。結果として、パウエル氏が影響力を持ち続ける可能性が高まり、議長の任期満了後も理事として残留することも想定される。加えて、クック理事の解任を巡り、米連邦最高裁で行われた口頭弁論でも、同氏が近いうちに退任せざるを得ないとの示唆はなかった。こうした一連の出来事により、年前半のうちにFRBがハト派寄りの構成となる可能性は後退している。

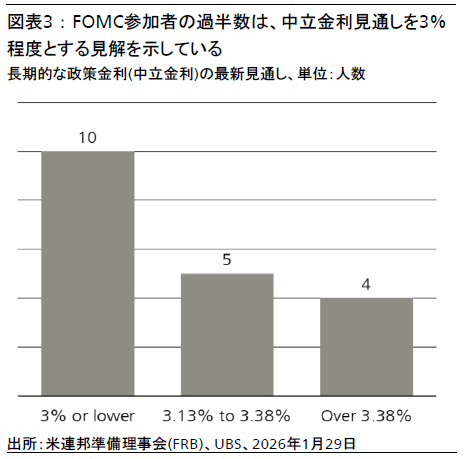

金融緩和を直ちに行う必要性は低下しているものの、中期的な政策の方向性は依然として利下げに向かっている。12月の会合で公表したFOMC参加者による政策金利の見通しや、1月の会合でミラン理事およびウォラー理事が政策金利据え置きに反対票を投じたことは、長期的に政策金利を3%台前半まで戻すFRBの姿勢を引き続き示している。ウォーシュ次期議長の最近の発言も、利下げ支持の意向を示唆している。同氏は、関税によるインフレは一時的で、足元の生産性向上のトレンドはディスインフレにつながると考えている。よって、政策金利据え置きの期間が延長しても、利下げサイクルは継続していると考える。更に、FOMCで投票権を持つ12人のうち、常に投票権があるFRB理事の7人(現職および就任見込み)は、FOMC参加者の見通しの中央値よりもややハト派寄りな見解を示し、政策金利の中立水準を3%近辺あるいはそれ以下と考える傾向がある。

2026年第2四半期後半を展望すると、利下げの根拠は一層強まる見通しだ。経済成長率はトレンド付近の水準に向けて鈍化し、インフレ率もFRBの目標水準に近づくことで、ディスインフレ傾向が強まると予想している。2026年半ばには、議長交代などメンバーの入れ替わりを経て、よりハト派寄りの構成になると予想されることも、金融政策の緩和的な方向性を後押しするだろう。これらの要素を総合的に考慮すると、追加利下げの可能性は高まっている。

こうした状況を踏まえて、3月の利下げの可能性は低いと考え、予想を変更した。2026年1回目の利下げ時期は6月の方が現実的であり、続いて9月に2回目の利下げが行われるとみている。インフレが緩和し、経済成長が減速し、FOMCの構成が徐々にハト派寄りにシフトする中、第3四半期末までに2回の利下げがあると予想する。政策金利は3.00-3.25%のレンジまで引き下げられ、2026年末までその水準が維持される可能性が高いとみている。