金相場

価格急落も上昇相場は終わらない

FRBの次期議長としてケビン・ウォーシュ元理事が指名されたことを受け、金価格は1月30日に大幅な下落となった。今回の調整は強気相場の終焉ではなく、構造的な上昇トレンドの中での変動に過ぎないと考える。

2026.02.02

- トランプ米大統領が米連邦準備理事会(FRB)の次期議長としてケビン・ウォーシュ元理事を指名したことを受け、金価格は1月30日に一時12%下落し、最終的には約8.5%安で取引を終えた。

- 金価格は13年ぶりの大幅下落となったが、それでも年初より13%高い水準にある。FRBの政策転換は過去に金の強気相場を終わらせる要因となったが、CIOでは年内にあと2回の利下げが実施されるとみており、目先の方向性が変わるとは考えにくい。

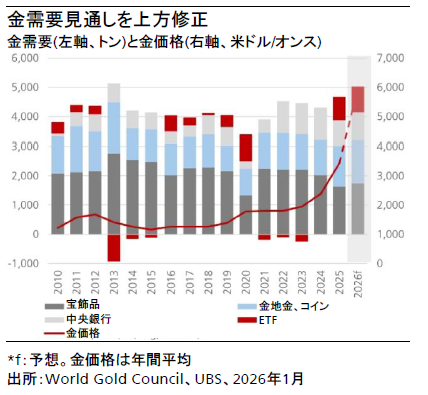

- World Gold Councilが最新のレポートで示した2025年の力強い金需要を受け、CIOでは1月29日付レポートで金価格予想を引き上げた。今後数日は、マージンコール(証拠金の追加請求)による変動で1オンス当たり4,500-4,800米ドルへの調整を予想するが、その後金価格は年央時点の予想値である6,200米ドルに向けて上昇するとみており、金をポートフォリオのヘッジ手段として引き続きAttractive(魅力度が高い)と評価する。

金価格は1月30日、前日に付けた史上最高値から急落した。下落幅は最大で約12%となったが、その後小幅に回復し、8.5%安で取引を終えた。1日の下落幅としては13年ぶりの大きさであり、過去の米連邦準備理事会(FRB)の政策転換後に見られた規模の価格変動となった。

今回の急落には、直近の上昇を受けた投資家の利益確定売り、先物市場の流動性低下、金利や米ドルの動向に関する新たなリスクなど、複数の要因がある。トランプ米大統領が、引き締め的な金融政策や、FRBのバランスシート縮小と制度改革を主張するケビン・ウォーシュ氏をFRB次期議長に指名したことで、金利への懸念が強まった。

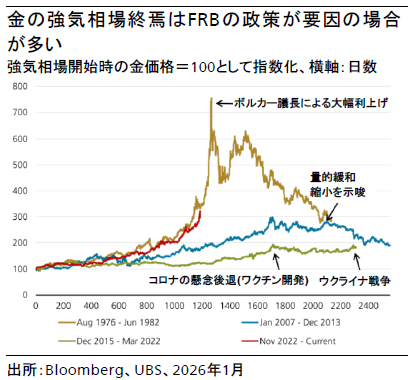

結果として、足元の動向が金の強気相場の終焉を示しているのか、あるいは更に不安定な局面に入る兆候なのかが問われている。以下の分析の通り、金の強気相場は単なる懸念の後退や価格の過度な高騰だけが原因で終わるのではなく、中央銀行が信認を確立し、新たな金融政策の体制へと転換した時に終息する。ウォーシュ氏は後述のポール・ボルカー氏ほどの信頼を得ていないため、現時点で強気相場が終わったとは考えていない。

過去の金価格サイクルを整理する

過去の金市場では、金融政策の転換期に、1日での大幅な下落を伴って強気相場が終わることが多かった。

強気相場の終焉

- 1980年:当時のボルカーFRB議長による厳格な金融引き締めで、FRBの信認が実質的に回復したことにより、強気相場は予想外の終わりを迎えた。米国の実質金利は大幅に上昇、インフレ期待は急低下し、米ドルは長期にわたって上昇した。

- 2013年:世界金融危機以降から続いた量的緩和を、金融不安を起こすことなく縮小させるのが可能であることを、FRBが市場に確信させたことを受けて、強気相場が終了した。インフレ率は想定ほど上昇せず、実質金利は底打ちした後に上昇し始めた。

強気相場の途中での調整

- 1974年:実質金利の上昇で金価格は一時下落したが、実質金利の上昇は長続きしなかった。インフレ再燃と中央銀行の政策への信認低下で再度上昇相場となり、金価格は1976年から1980年にかけて急騰した。

- 2020年:金価格は新型コロナウイルスによる危機的状況下で上昇したが、上昇は一時的に止まり、その後コロナ禍当初に見られた懸念が後退したことで下落した。しかし、債務不安、政策余地の制約、中央銀行の信認の脆弱さといった根本的な要因が解消されないままだったことから、2024年に強気相場が再開した。

過去の金の強気相場(1970年代、2000年代、2020年以降)を通じ、FRBが米ドルの実質的な価値を維持できるか投資家が疑念を抱く局面で、金価格は上昇する傾向があった。信認が部分的に回復すると価格は下落に転じたが、信認が完全に回復しない限り、強気相場は終わらなかった。

現在の強気相場における位置

現在の金相場は強気相場の中盤から後半にあり、安定した上昇基調から、新高値を付けつつも5-8%程度の断続的な下落を伴う局面に移行しているとみている。歴史的に金の強気相場の終焉と関連する「実質金利の高止まり」「米ドルの構造的な強さ」「地政学リスクの後退」「中央銀行への信認の完全な回復」といった要因は、現時点ではまだ見られない。

ウォーシュ氏指名に対する市場の初期反応は、特にFRBのバランスシートに関する姿勢から同氏をタカ派と受け止めるものであり、金やビットコイン価格の下落、米ドルの小幅上昇につながった。しかしウォーシュ氏は、過去の実績や政策観の変遷を踏まえると単純なタカ派ではなく、柔軟な政策対応が予想される。よって、ボルカー型の大幅な金融引き締めのように、金融緩和から大きく転換する可能性は低いとみる。

フェデラルファンド(FF)金利先物もこの見方を反映しており、トランプ大統領の発表後も追加で約5ベーシスポイント(bp)の利下げが織り込まれ、2026年末までに53bpの利下げが見込まれている(CIOの2回利下げ予想と整合的)。また、2025年12月1日に量的引き締めが正式に終了しており、金融政策の転換にはFRB内の合意形成が不可欠である。

投資戦略

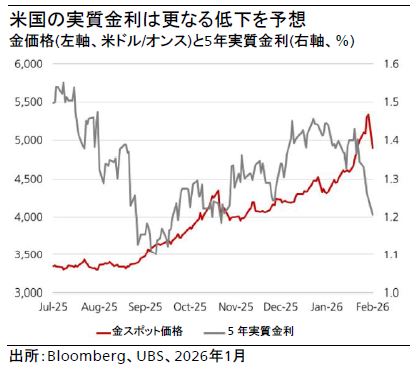

CIOでは、今回の調整は強気相場の終焉ではなく、構造的な上昇トレンドの中での変動に過ぎないと考える。予想実質金利の持続的上昇、政治的安定、財政状況の改善、米ドル資産から他資産への分散の終息といった条件が揃わない限り、金価格は再び上昇基調に戻るとみており、いずれの条件も実現の可能性は低いと考えている。したがって、金はモメンタム主導の資産ではなく、ポートフォリオにおける長期的なヘッジ手段になると考える。ポートフォリオにおける金の配分を、最大5%程度とすることを勧める。

もっとも、短期的には市場のポジションや流動性がファンダメンタルズ(基礎的諸条件)以上に金価格に影響を及ぼすだろう。シカゴ・マーカンタイル取引所(CME)グループが今回の価格変動を受け、ニューヨーク商品取引所(COMEX)の金先物における証拠金要件を6%から8%に引き上げるなど、主要取引所は証拠金要件を引き上げており、レバレッジ縮小や保有コスト増加による調整が発生している。今後数日は1オンス当たり4,500‐4,800米ドルへ調整する展開になるとみており、ファンダメンタルズが再び相場を主導するまでは調整が続くと予想する。CIOでは2026年の金需要予測を上方修正しており、米国の実質金利低下や地政学的リスクの長期化を背景に、中央銀行による活発な購入、上場投資信託(ETF)への流入増加、金地金およびコインの購入増加を予想する。また、CIOでは引き続き金に対する投資判断をAttractive(魅力度が高い)とし、グローバル資産配分に金を組み入れている。