日本経済

日銀:政策金利据え置き、インフレ見通しを上方修正

日銀は1月の会合で政策金利を据え置き、GDP成長率と消費者物価指数の見通しを上方修正した。市場では2026年前半の利上げを織り込んでいるが、CIOでは次回利上げが2026年第4四半期であるとの見通しを維持する。

2026.01.27

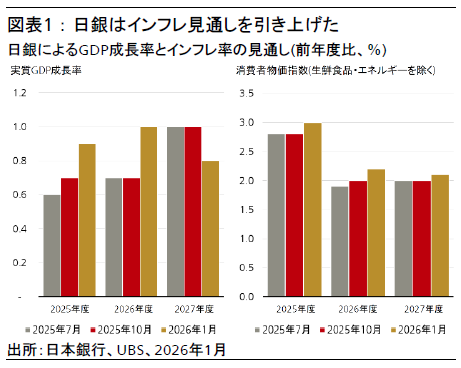

- 日銀は1月の金融政策決定会合で政策金利を据え置き、GDP成長率と消費者物価指数の見通しを上方修正して、経済成長とインフレに対する見方が強気になっていることを示唆した。ただし、植田和男総裁は慎重なスタンスを維持し、データに基づいて政策決定を行う姿勢を強調した。

- 市場では2026年前半の利上げを高確率で織り込んでいるが、CIOの基本シナリオでは、次回利上げが2026年第4四半期に実施されるとの見通しを維持する。ただしリスクとしては、インフレが高止まりするか、円安が続いた場合に、利上げ時期が前倒しとなる可能性がある。

- 日本の10年国債利回りに関しては、2026年末時点の予想を2%で据え置く。最近の利回り上昇は財政懸念によるものであり、この傾向は数カ月続くと考える。日本の財政のファンダメンタルズは堅調であり、ターミナルレート(最終到達金利)は1.25%に落ち着くと予想する。

金融政策決定会合の概要

日銀は1月の金融政策決定会合で、大方の予想通り政策金利を据え置いた。日銀は展望レポートにおいて、補正予算の効果を反映して国内総生産(GDP)成長率の見通しを上方修正し、2026年の消費者物価指数(CPI)の見通しも引き上げて、経済・物価の動向に対する強気姿勢を示唆した。

市場参加者の間では、利上げ時期の前倒しやターミナルレート(最終到達金利)引き上げの見通しが強まっているが、植田和男総裁は会合後の記者会見で慎重な姿勢を維持した。植田総裁は、マクロ経済が見通し通りに進展していると確信しつつも、利上げのタイミングは会合ごとに判断するとの姿勢を改めて示した。国債利回りの変動が高まる中での介入については、政府との連携のもと、政府は政府の、日銀は日銀の役割を果たすと述べた。

結果として、日本の10年国債利回りはほぼ横ばいで推移したが、ドル円は会合前の158.6円から会合後には159.2円へ上昇し、一時157.4円まで下落した後、本稿執筆時点で158.4円前後となった。レートチェック*や為替介入が行われた可能性もある。

*財務省や中央銀行などが為替介入の前段階として、市場参加者に相場を照会すること

次回利上げは第4四半期と予想、ただし前倒しの可能性も

市場では日銀のインフレ見通し上方修正や円安の継続を受け、利上げ時期が前倒しされるとの見方が徐々に強まっている。翌日物金利スワップ(OIS)市場は執筆時点で、利上げが4月に実施される確率を60%、6月を69%、7月を78%と織り込んでいる。

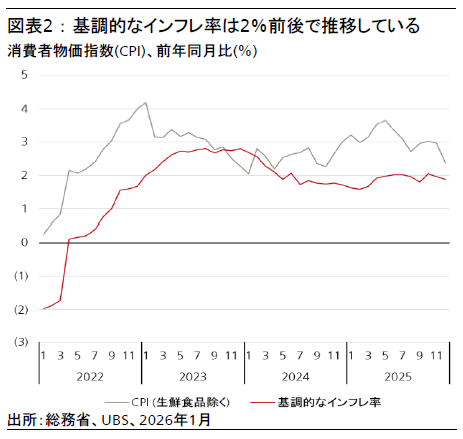

しかしCIOでは、次回利上げが2026年10-12月期(第4四半期)になるとの見方を維持する。インフレ率は、1月からのガソリン税率引き下げ、2-4月の電気・ガス料金支援、食料インフレの減速などにより、2026年前半に1%台半ばまで低下すると予想する。植田総裁は、金融政策は基調的なインフレの動向に基づいて決定すると強調しているが、実際にはインフレ率の再加速が明確になるまで、次の利上げに移るのは困難だと考える。

とは言え、食料・エネルギーを除いた欧米型コアCPIから、高校授業料無償化などの政策要因も差し引いて調整した基調的なインフレ率は2%前後で推移している。よって、年後半にはそうした一時要因が剥落してインフレ率が再び上昇し、2027年前半には総合インフレ率が再度2%を超えると考える。こうした状況を踏まえ、次回利上げは2026年第4四半期に実施されるとの予想を維持する。ただし、ドル円が160円を大きく上回るか、あるいはインフレ率が高止まりするような場合は、利上げが前倒しされる可能性がある。

資産クラス別のインプリケーション

債券

長期金利は最近急速に上昇したが、CIOでは日本の10年国債利回りについて、2026年末時点の予想を2%で据え置く。この見通しには、政策金利、米国の10年国債利回り、日銀の国債買入ペースを踏まえ、現在の10年国債利回りが適正水準に対して高止まりしていることを反映している。こうした適正水準からの乖離は、財政懸念や、ターミナルレート引き上げの見通しが強まっていることによるものである。とは言え、タームプレミアム(債券の保有期間の長さに応じた上乗せ金利)の高止まりは今後数カ月続くとみており、安定化には4月または6月まで待たなければならない可能性がある。

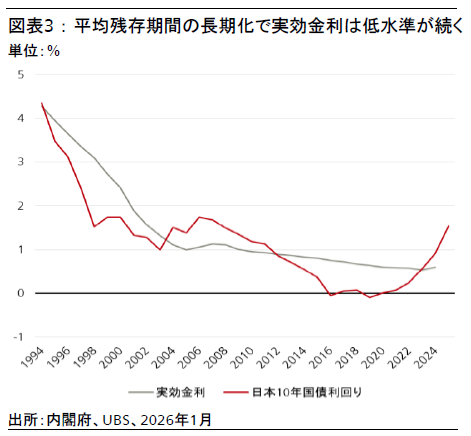

特に、ここ数週間における利回りの大幅な上昇は、高市早苗首相が衆議院解散総選挙の実施を発表し、食品の消費税減税を公約に掲げたことを受け、日本の財政の持続性に対する市場の信認が低下したことが背景にある。ただし、日本の財政のファンダメンタルズは堅調である。税収増に加え、当初予算が抑制的な規模となったことで財政赤字は改善が続いており、債務残高の対GDP比も低下傾向にある。更に、債務構成をみると、満期までの平均残存年数が長期化しており(平均残存年数は9.5年)、2024年の政府の債務全体における利払いコスト(実効金利)は0.6%に過ぎないなど、新規発行債の利回りが上昇したとしても、債務返済コストの増加は抑制されると考える。

政策金利についても、市場はターミナルレートを引き続き1.5%超と織り込んでいるが、CIOでは1.25%と予想しており、これはエコノミストのコンセンサス予想(1.25-1.5%)と合致する。ターミナルレートの市場予想が低下し、かつ、米国の金利が低下すれば、日本の10年国債利回りには低下の余地がある。

株式

日本株式の投資判断はAttractive(魅力度が高い)で据え置く。ここ数週間の力強い上昇の後、2月8日の衆議院解散総選挙を前に、一部で利益確定売りが出る可能性がある。しかし、選挙で自民党が単独過半数を確保すれば、今後数カ月は更なる上昇余地があると考える。2026年は、選挙後も年前半を中心に、複数のカタリストが存在するとみている。実質賃金の上昇による良いインフレへの転換、株式市場改革の進展、企業業績に対する関税の悪影響の後退が期待でき、企業の利益成長率は2025年度(2026年3月期)の4%から2026年度には10%へ加速すると予想する。東証株価指数(TOPIX)の自己資本利益率(ROE)も拡大するとみており、2026年の株価の再評価要因になると考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。