日本株式

衆議員解散:利益確定はまだ早い

高市首相が衆議院解散・総選挙を正式に表明した。日本株は直近で大きく上昇しているものの、与党が過半数を失わない限り、更なる上値が期待できると考えている。

2026.01.26

- 高市早苗首相は衆議院解散を正式に表明し、27日に総選挙の公示、2月8日に投開票を実施すると発表した。日本株は直近で大きく上昇しているものの、与党が過半数を失わない限り、更なる上値が期待できると考えている。

- 背景には、2026年、特に年前半の日本株式には、選挙以外に複数のカタリストがあることが挙げられる。外部要因によって株価が選挙発表前の水準まで下落するようであれば、中期投資家にとって買いの好機となるだろう。

- 直近の10年国債利回りの上昇を受け、当面は利回りの変動率が高止まりすると予想している。ただし、選挙後に財政の見通しが明確になるにつれ、日本国債の利回りは低下するとみている。

CIOの見解

1月19日、高市早苗首相は衆議院解散を正式に表明し、27日に総選挙の公示、2月8日に投開票を実施することとなった。9日の報道以降の数日間で、東証株価指数(TOPIX)は4.4%、日経平均株価も4.6%上昇した。TOPIXの株価収益率(PER)は一時17.0倍まで拡大した。

短期的な株価急騰を受け、一部の投資家は利益確定に動く可能性がある。しかし、CIOでは、与党(自民党および日本維新の会)が過半数割れといった事態にならない限り、中期的には更なる上値が期待できると考えている。

なぜなら、2026年、特に年前半の日本株式には、選挙以外に複数のカタリストがあるからだ。ただし、ごく短期的には、選挙報道後の株価急騰もあり、選挙結果が判明するまでの今後数週間は、株価は狭いレンジで推移すると予想する。外部要因によって株価が選挙発表前の水準まで下落するようであれば、中期投資家にとって買いの好機となるだろう。

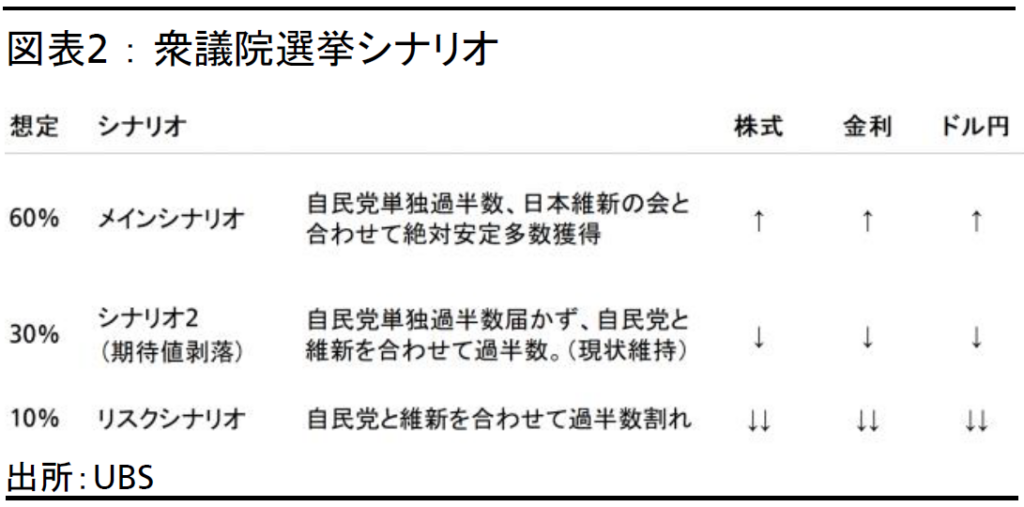

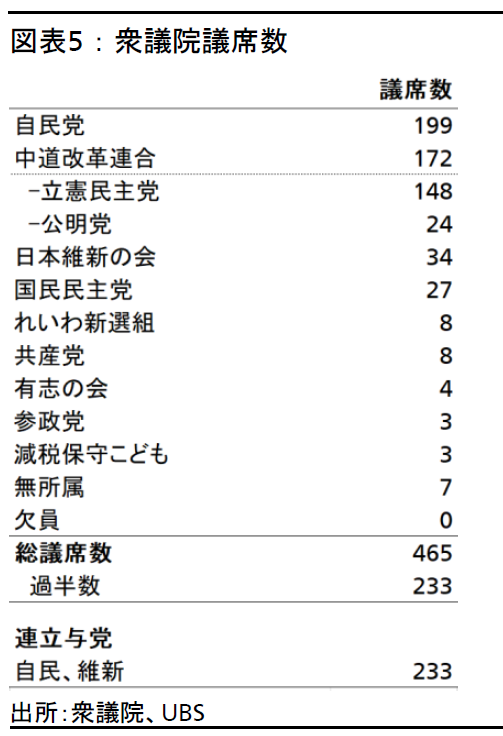

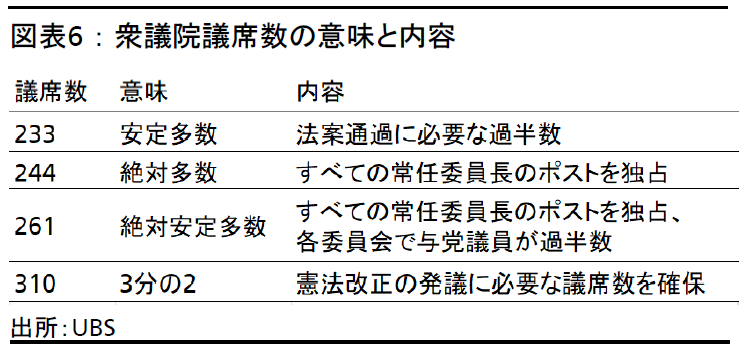

目先の注目は選挙結果である。CIOのメインシナリオは、自民党が議席数を増やし単独過半数を確保、維新と合わせて絶対安定多数を達成するというものである(詳細は後述)。

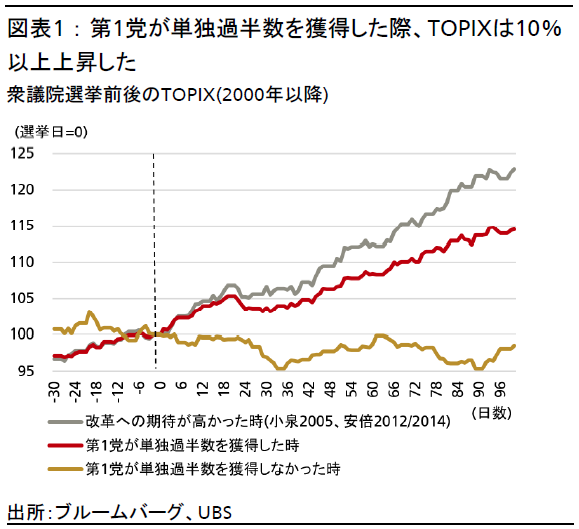

その場合、高市政権の長期安定化が見込まれ、海外投資家の資金流入につながると考える。海外投資家は、小泉純一郎政権(2005年)や安倍晋三政権(2012年、2014年)の時のように、強力なリーダーシップのもと、改革への期待が高かった政権や、政策が分かりやすい政権、長期政権の時に、日本株を買い越す傾向にある(図表1)。

選挙後の追加材料として、マクロ面では実質賃金のプラス転換による良いインフレへの移行が期待できる。さらに、コーポレートガバナンス改革(6月頃予定)やTOPIX改革(10月予定)など、株式市場の改革が一段と進展する年であり、企業にとって企業価値向上に対するインセンティブが高まりやすい。

ミクロ面では、2026年度(2027年3月期)は関税による減益影響が一巡し、企業の増益率が高まると考える。CIOでは、日本企業の業績は2025年度の4%増益から2026年度には10%増益へ加速すると予想する。加えて、2026年は日本企業の自己資本利益率(ROE)が拡大し、バリュエーションの再評価を促すことが期待できる。TOPIXのPERは長らく12-16倍のレンジで推移してきたが、ROEがレンジの上限(約9.5%)を超過しつつあり、10%に近づけば、PERのレンジも一段高くなると予想する。詳細は1月5日付日本株式レポート「2026年の主なカタリスト」を参照されたい。

財政の見通し明確化に伴い日本国債の利回りは低下へ

現在、日本国債利回りが急上昇していることは日本のマクロ環境の前向きな見通しに疑問を投げかけているが、利回りは選挙後には安定するとみている。日本政府は引き続き財政規律の必要性を強調し、食品に対する消費税の減税による財政ギャップを埋める具体策を提示すると予想される。加えて、現在の日本国債売りは主に海外投資家によるものだが、日本国債の9割以上は国内投資家が保有しており、現行水準の利回りを魅力的に感じ始める可能性がある。

10年国債利回りが2.5%を超えて高止まりするリスクや、日銀が長期金利安定化のために介入し、円安を招くリスクもある。ただし、日本は主要7カ国(G7)の中で最も財政赤字対国内総生産(GDP)の比率が低く、債務残高対GDP比も低下傾向にあるなど財政基盤が健全であることから、最終的には2026年4-6月期(第2四半期)に利回りが2%程度に戻ると予想する。

株式市場はこれまで10年国債利回りの上昇にほとんど反応していないが、これは実質金利が依然として低水準にあるためである。しかし、10年利回りが2.5%を超えて高止まりする場合や、実質金利が0.5%を大きく上回ってその水準が続く場合には、利回り上昇が株式バリュエーションに下押し圧力をかける新たな局面となる可能性がある。

衆議院選挙シナリオ

メインシナリオ

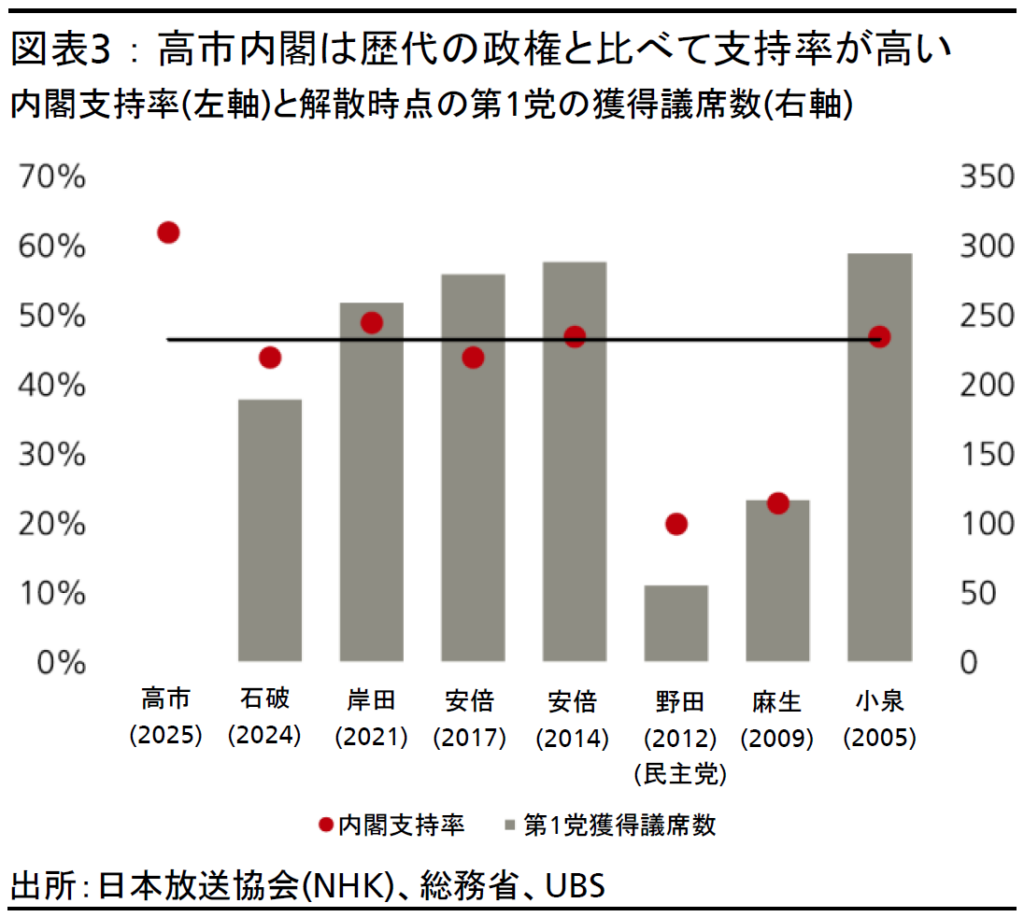

CIOのメインシナリオは、自民党が議席数を増やし、単独で過半数を確保、さらに連立する維新と合わせて絶対安定多数を達成するというものである(図表2)。高市内閣の支持率は62%と、過去の政権と比較しても極めて高い水準にある(図表3)。

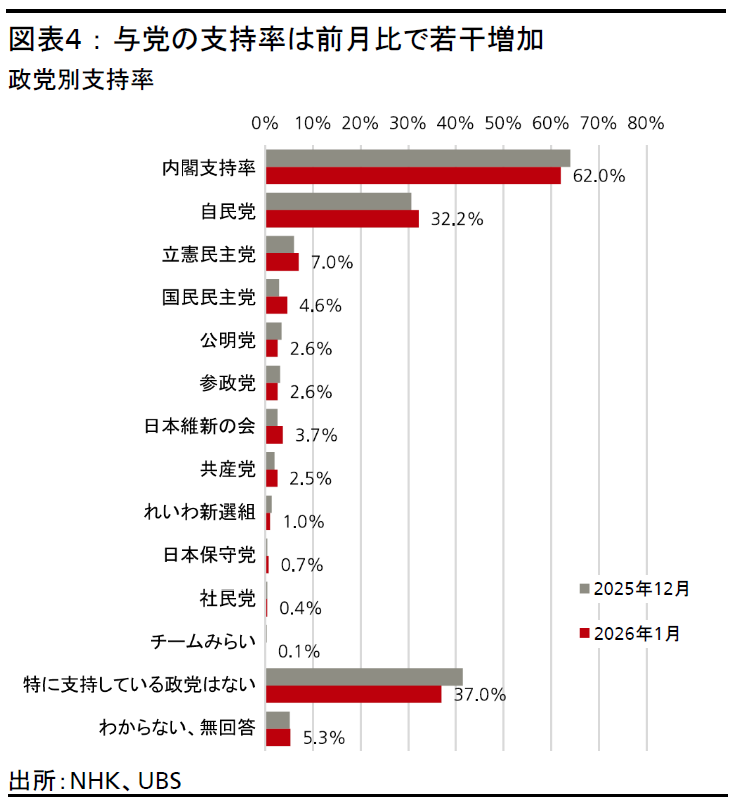

また、自民党の支持率も12月以降1.6ポイント上昇している(図表4)。物価高対策として2年間限定の食料に対する消費税の減税や、外交安全保障や外国人政策といった、現役世代が期待している政策を前面に打ち出していることを背景に、特に現役世代からの支持が拡大している。前回の選挙まで自民党が連立与党を組んでいた公明党の支持者の票を失う影響は小さくないが、内閣支持率の高さはこの逆風を上回るだろう。

このシナリオでは、高市政権の長期安定化と政策推進力の高まりを背景に、株式市場はさらに上昇すると考える。高市政権下での拡張財政懸念は根強く、金利上昇や円安の可能性が指摘されている。しかし、高市首相自身が会見で強調していたように、消費減税の財源確保を最優先事項としており、実際には債券市場が懸念するほどの拡張財政には至らないと想定される。したがって、金利上昇や円安圧力は次第に和らぐと予想する。

自民党と維新が合わせて3分の2以上の議席を確保した場合、株式市場にとって最もポジティブな結果となる。ただし、財政懸念が一段と高まれば、金利の上昇ペースが大幅に加速すると考えられ、中期的には債券市場の懸念が株式市場にも波及するリスクがある。

シナリオ2

自民党と維新が合わせて過半数を確保した場合、議席数は現状とほぼ変わらない。この場合、選挙発表後は期待が剥落し、株式市場はネガティブに反応する可能性が高い。金利は低下し、ドル円は円高方向に動くとみている。ただし、連立与党が過半数を維持するため、期待値剥落後の株式市場は、再び選挙後のカタリストを織り込み始めると考える。

リスクシナリオ

自民党と維新が合わせて過半数割れとなる場合、野党の議席数と発言力が増し、政策実行力の低下が想定される。この場合、株式市場にとってはネガティブな展開となり、金利は拡張的な財政政策抑制への期待から低下し、ドル円は円高が進行すると予想する。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。