マンスリーレター2月号

ノスタルジーは投資戦略ではない

カナダのカーニー首相の世界経済フォーラム年次総会(ダボス会議)での演説の一節を借りれば、我々は大国間の競争が激化する世界に生きている。古い国際秩序へのノスタルジーは投資戦略にはならない。

2026.02.04

- 新たな世界:我々は今、主要国間の競争が激化し、地政学的リスクが高まり、市場における政府の役割が大きくなる可能性のある世界に生きている。

- 広範な株価の上昇:戦術的には、進化するAIイノベーションのサイクルと堅調な経済環境が、株価上昇の更なる拡大を支えると予想する。

- 分散投資の重要性:戦略的には、リスクが高まり結果が予測しにくい分極化した世界において、地域や資産クラスをまたぐ分散投資の重要性が一層高まると考える。

- 資産配分:株式をAttractive(魅力度が高い)と評価し、米国、欧州、中国、日本を選好する。高クオリティ債も選好し、新興国債の評価をAttractiveに引き上げる。金も選好する。

カナダのカーニー首相の世界経済フォーラム年次総会(ダボス会議)での演説の一節を借りれば、我々は大国間の競争が激化する世界に生きている。古い国際秩序へのノスタルジーは投資戦略にはならない。

では、何が戦略となるのか。

政治的なフレーズを借用して表現すると、戦術的(短期)には「One Big Beautiful Broadening」、つまり市場のパフォーマンスの牽引役が一部の銘柄から、より幅広い銘柄へと拡大していく局面を投資機会と捉え、戦略的(長期)には「Make Portfolios Diversified Again」、つまりポートフォリオを見直し、再び分散させることが重要である。本レターでは、その理由を説明していく。

米トランプ政権が新たに提唱する「ドンロー主義*」、日中関係の悪化、イランでの暴動、グリーンランドやウクライナの将来を巡る北大西洋条約機構(NATO)内の亀裂は、地政学的ブロックが戦略的自律を追求する、より不安定な世界を示唆する。

一方、トランプ政権の「アフォーダビリティ(手頃さ)」を重視した政策(クレジットカード金利規制や住宅・不動産市場への介入の可能性を含む)や、世界的な財政・金融政策の先行きも、投資家の注目を集めている。

世界中の政府は、高齢化、電力需要増加、資源不足、労働市場の混乱といった課題を抱える中で、戦略的自律のための資金確保と同時に有権者の優先事項の実現に取り組む必要があるだろう。そのため、今後も財政・金融政策を巡る議論や市場への政府の介入強化が、引き続き市場の注目を集めるとみている。

短期的には、政治的なニュースに過剰反応しないことが重要である。CIOでは、経済成長の底堅さ、低水準または低下傾向の金利、AIによる構造的な追い風がボラティリティ(相場の変動)を十分に相殺し、相場を支えるとみており、市場に対して強気姿勢を維持する。

更なる上昇余地に備えるため、投資家には株式市場のエクスポージャーを高めることを勧める。これまでの強気相場はAI市場を牽引する一部の銘柄に集中していたが、今後は米国の景気刺激策が景気敏感セクターを押し上げ、AI相場の主役がイネーブリング層からアプリケーション層へとシフトしていくだろう。米国株式以外にも、アジアや欧州で魅力的かつ妥当なバリュエーションの投資機会があるとみている。

戦略的には、地政学的分極化や政府の市場介入が分散投資の必要性を一層高める。これらのトレンドから恩恵を受ける銘柄もある一方で、特定の国・セクター・企業にとってはリスクが高まる。政府の政策により市場でのパフォーマンス格差が広がるため、コア(中核)となるポートフォリオの分散、効果的なヘッジ、通貨配分の慎重な設計が一層重要となる。

*19世紀のモンロー主義(西半球から敵対勢力を排除する米国外交方針)を、トランプ大統領の名前と掛け合わせた造語。

株式市場における「One Big Beautiful Broadening」

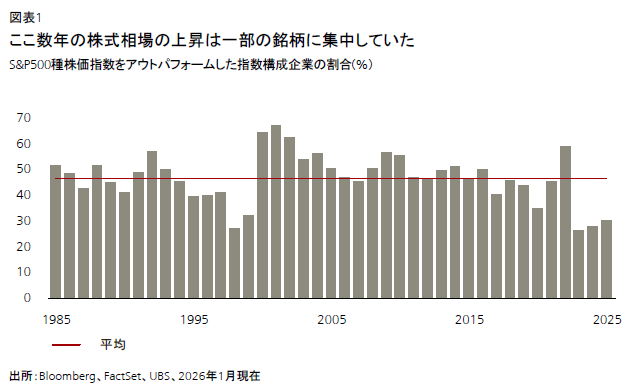

ここ数年の株式相場の上昇は一部のAI関連株が牽引してきた。米国では、いわゆる「AIセブン」*がリターンを牽引し、3年間で約200%上昇して、S&P500種株価指数の他銘柄の約5倍の上昇となった。

AIは引き続き株式全体のパフォーマンスの主要な原動力となるだろう。AI関連設備投資の伸び率は鈍化する可能性があるが、今後も投資規模自体は大きく、増加額も絶対値として大きくなることが予想される。世界のAI設備投資額は、増加ペースが一定ではない可能性はあるものの、2025-2030年に年平均25%増加し、年間1.3兆米ドルのペースに達すると見込む。AIの導入・収益化も進展している。Ramp AI Index(米国企業のAIモデル、プラットフォーム、ツールへの有料サブスクリプション比率)は12月に47%となり、1年前のほぼ2倍となった。

今後は株価上昇の裾野が広がると予想する。過去のイノベーションのサイクルでは、新技術のイネーブラーから実際に収益を生み出す企業へと、パフォーマンスを牽引する企業のシフトがあった。

このパターンに従い、AI相場のリーダーシップは、ここ数年の相場上昇を牽引した半導体などのイネーブリング層から、AIサービスを消費者や企業に提供するアプリケーション層の企業へと広がると考える。2025年7-9月期(第3四半期)決算では、テクノロジー企業および関連企業のうち、AI収益化が進んでいる企業や、AI設備投資を借り入れに依存せず行う企業の決算に市場がより好意的に反応したことが、初期の兆候として現れている。

米国では、財政拡大、緩和的な金融環境、AIによる生産性向上が、昨年出遅れた他のセクターも押し上げるとみている。

米国の一般消費財セクターは、賃金上昇、景気刺激策(1つの大きく美しい法、OBBB)の追い風、アフォーダビリティに関連する低・中所得層支援策の恩恵が期待できると考え、投資判断をAttractive(魅力度が高い)に引き上げる。

米国以外の株式市場にも魅力的な投資機会がある。欧州株式は、世界経済の成長加速、ドイツの財政政策緩和、企業業績の回復の恩恵を受けるとみる。

中国では、技術の発展、的を絞った政策支援、流動性環境の改善、資本市場の活発な動きが株式を押し上げると予想する。中国の新興AI企業DeepSeekの新モデルが2月に発表される見通しであることも、投資家の注目を集めるだろう。日本では、2月上旬の衆議院選挙で自民党が過半数を獲得し、高市早苗首相が安定した政権基盤を構築することができれば、株式市場のプラス材料になると考える。2026年には企業業績の回復や企業改革の進展も日本株式を支えると見込む。

*このグループ(NVIDIA、Broadcom、AMD、Micron、Alphabet、Amazon、Microsoft)は「マグニフィセント・セブン」と一部重複するが同一ではない。

政府の介入によるリスクと機会

市場に対する短期的なリスクの1つは政府の介入である。2025年後半にPoliticoが実施した調査では、米国が直面する最重要課題の1つとして生活費高騰を挙げる割合が56%となった。そのため、11月の米中間選挙に向け、アフォーダビリティに重点を置いた政策の発表が増える可能性がある。

米国内で介入の対象として挙がっているのは消費者金融分野や住宅分野であり、クレジットカード金利・個人ローン金利の上限設定や、住宅ローン市場への介入、機関投資家による戸建て住宅購入の規制などが想定される。

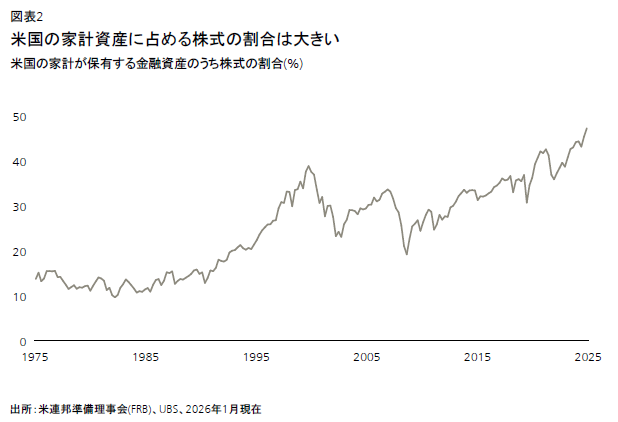

しかし、2025年にGallupが実施した調査によれば、米国の家計の62%が何らかの形で株式を保有しているため、トランプ政権は政策措置が市場に広範な悪影響を及ぼすことのないよう配慮すると考える。そして、そのような政策発表が個々のセクターに及ぼす影響は、慎重に評価する必要がある。

例えばクレジットカード金利に、新規ローンのみを対象として1年間上限が設けられたと仮定すると、米金融セクターの一部小規模企業には大きな影響が予想されるが、セクター全体への影響は限定的だと考える。また、ダボス会議でトランプ大統領は、金利上限を導入するよう議会に要請すると述べており、大統領令など一方的な措置がとられる可能性は低く、議会にも積極的に取り組む姿勢は殆ど見られない。したがって、資本市場の健全な動きや純金利マージン(利息収入と利払い費の差額)の改善を踏まえれば、大手銀行株が急落した場合、買いの好機になると考える。

一方、機関投資家による戸建て住宅購入規制案は最近センチメントを押し下げてきた。ただしトランプ大統領のダボス会議における発言からは、全面的な購入禁止はせず、機関投資家の購入に対する政府系機関からの融資の制限や、連邦政府が保有する資産の購入時に機関投資家より個人を優先することが焦点であることが示唆される。また、賃貸住宅開発・運営業者の除外など複数の例外規定も含まれる模様だ。

米国および世界全体における戦略的自律への動きも、恩恵をもたらすと考える。

- サプライチェーンを取り巻くリスクや地政学的緊張を背景に、テクノロジーの国産化の動きが世界的に加速している。米国は1月に台湾と貿易協定を締結し、台湾は米国に5,000億米ドルを投資することで合意した。その内訳は、台湾企業による半導体やAI関連分野への米事業拡大のための直接投資が2,500億米ドル、台湾企業の投資を支援するための信用保証が2,500億米ドルである。一方、欧州連合(EU)が成立させた欧州半導体法は、2030年までにEUの世界シェア20%の達成を目標とする。

- 中国におけるテクノロジーの自立自強は新5カ年計画の柱であり、中国政府は国産AIモデルや半導体製造技術発展への支援を打ち出している。

- エネルギー安全保障と電力網の更新も重点事項だ。欧州の「REPowerEU」計画では、2030年までに600ギガワット(GW)分の太陽光発電設備を設置し、風力発電も500GW超まで拡大することを目指す。中国の新5カ年計画には、国内の電力網(風力・太陽光発電関連など)への4兆元の投資が盛り込まれており、この金額は前回の5カ年計画から40%増加している。

- 防衛費も増加している。特に欧州では、欧州再軍備計画や欧州安全保障行動(SAFE)による融資を通じて拡大している。ドイツの防衛支出は2020年代の終わりまでに対国内総生産(GDP)比3.5%に達する見通しである。米国ではトランプ大統領が、軍事予算を2026年の9,010億米ドルから2027年には1.5兆米ドルへ増額する方針を示している。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。