日本株式

自民党大勝: 構造変化、業績回復、資金流入期待

衆議院選挙での自民党の歴史的勝利は、日本株市場にとって転換点となる可能性がある。日本株は政策の追い風、業績回復、継続中のコーポレートガバナンス改革の恩恵を受けやすい好位置にある。

2026.02.20

- 日本株式についてAttractive(魅力度が高い)との見方を継続する。衆議院選挙での自民党の歴史的勝利は、日本株市場にとって転換点となる可能性がある。

- 日本株は、政策の追い風、業績回復、継続中のコーポレートガバナンス改革の恩恵を受けやすい好位置にある。

- 選挙後の株価急騰や、AIがもたらすディスラプション(破壊的変化)を巡る世界的な不透明感を背景に、短期的なボラティリティ(相場の変動率)上昇はあり得るものの、中期的な見通しは依然として前向きだ。日本株は、構造改革への投資や、ポートフォリオの分散を図る投資家に、引き続き魅力的な投資機会を提供している。

CIOの見解

政治の安定化と改革の勢いが海外資金の再流入を促す

今回の衆議院選挙での自民党の圧倒的な勝利は、政治の安定性を一段と強化し、政策改革や日本のより力強い成長への期待を高めている。新政権は、日本企業の競争力強化、生産性向上やコーポレートガバナンスの改善、国内需要の喚起に向けた施策を実行すると考える。

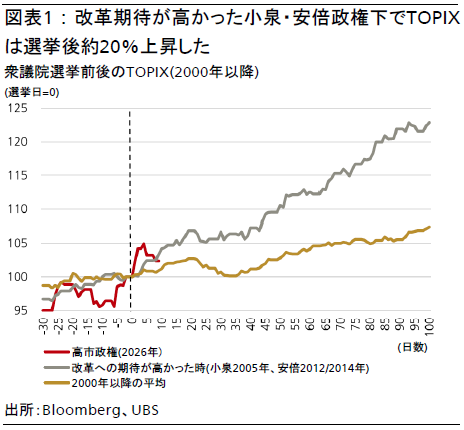

政治の転換点は、歴史的に政策改革や新たな経済戦略、市場センチメントの変化と結び付いてきた。例としては、小泉純一郎政権(2005年)や安倍晋三政権(2012年、2014年)が挙げられる。強力な政権基盤が確立された時期には、海外資金の流入が見られる傾向があり、今回も例外ではない。小泉・安倍政権時代、選挙後の100日間で東証株価指数(TOPIX)は平均約20%上昇した(図表1参照)。

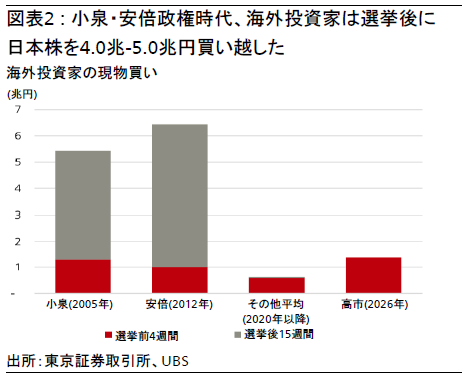

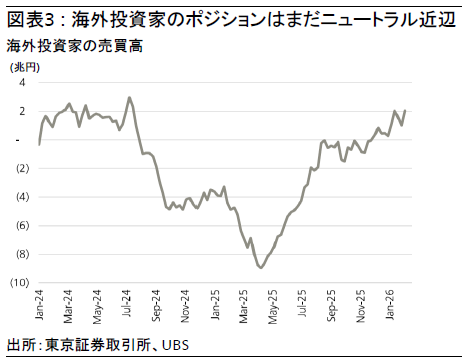

2005年と2012年には、選挙後に海外投資家が日本株を4.0兆-5.0兆円、選挙前の数週間も1.0兆-1.3兆円買い越した(図表2参照)。2025年10月に高市早苗氏が自民党総裁に選出されて以降、海外投資家は日本株のポジションを再び積み増している。しかし、2024年以降の累計買い越し額は2.0兆円(約130億米ドル)にとどまっており、海外投資家の日本株保有比率は依然としてオーバーウェイト水準にはほど遠く、今後も十分な買い増し余地があると考えられる(図表3参照)。

コーポレートガバナンス改革も着実に進展

2026年には複数の株式市場改革が予定されている。コーポレートガバナンス・コード(企業統治指針)は6月頃に、2021年以来となる改訂が実施される見込みであり、TOPIXの上場基準も10月に厳格化が予定されている。これらの改革は資本効率の向上を促し、企業が余剰資金を成長投資に振り向ける動きを後押しするとみている。

製造業サイクルの回復が新たな収益ドライバーに

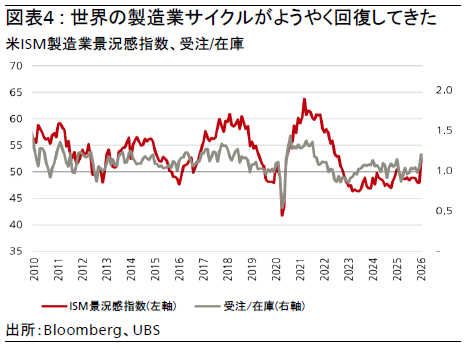

日本株の重要な追い風として、世界的な製造業サイクルの回復も挙げられる。日本経済は世界の産業・テクノロジーの動向の影響を強く受ける傾向がある。米サプライマネジメント協会(ISM)製造業景況感指数は50を越え3年ぶりの水準で、受注の増加、在庫の正常化、輸出需要の安定化など、拡大局面への転換が示唆されている。この景気循環の回復により、2026年の日本企業の業績は下支えされるとみている(図表4参照)。

2026年度に2桁の利益成長を見込む

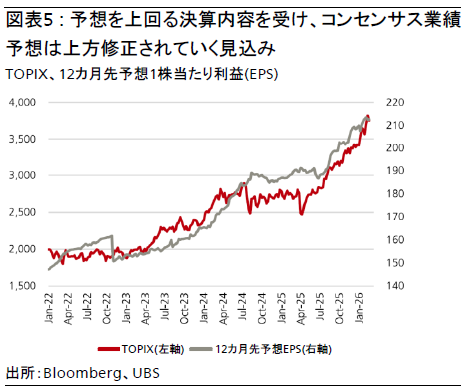

2025年10-12月期(第3四半期)の決算内容が、堅調なAI関連設備投資、価格転嫁、自助的なコスト管理によって予想を上回る結果となったことを受け、CIOでは、日本企業の2025年度の業績見通しを6%増益(従来は4%)、2026年度は11%増益(同10%)へ上方修正した。2026年度は、関税の影響が和らぎ、世界的な製造業サイクルの回復が進むことで、企業業績の成長が加速すると見込む(図表5参照)。

AIがもたらすディスラプション:日本への影響は限定的

テクノロジー分野において、AIやソフトウェアのイノベーションによるディスラプション(破壊的変化)の影響は世界的に大きな影響を及ぼしているものの、日本における影響は他地域に比べて限定的である。AIがもたらすディスラプションの影響を受けやすいITサブセグメントは日本では相対的に規模が小さく、日本株全体の業績下方修正やセクター全体のボラティリティ(変動)拡大リスクは抑えられている。むしろ、日本企業はデジタル化、自動化、データセンターのインフラ投資といった世界的な潮流の恩恵を受けやすい好位置にあると考える。

ROE上昇がPERレンジの押し上げ要因に

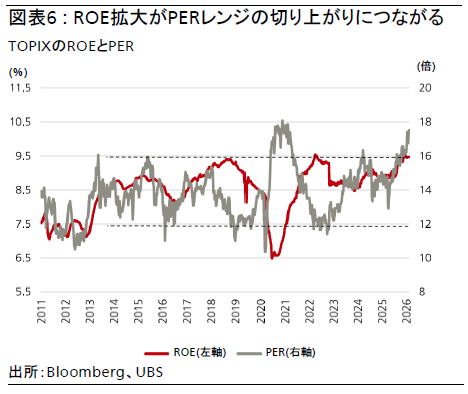

選挙後の株価上昇を受け、現在の株価収益率(PER)は17.5倍と、過去のレンジ(12-16倍)を上回っている。しかし、自己資本利益率(ROE)の更なる拡大や構造改革の進展は、このプレミアムを正当化すると考える(図表6参照)。

今年の日本株の主なカタリストの1つはROEの上昇であり、これがPERレンジの引き上げにつながると考える。既にPERは高水準で、ROEも過去最高の9.5-9.6%のレンジに達しているが、今後10%近くまで、更に上昇する余地があると考える。ROEが過去レンジを上抜ければ、PERレンジの切り上がりにつながるだろう。

加えて、第3四半期の決算が予想を上回ったことを受け、コンセンサスの利益予想も上方修正が進んでいる。直近の景気循環の回復も、2026年度の日本企業の利益成長を一段と後押しする見通しである。

投資戦略

CIOでは引き続き、国内政策の恩恵を受けるセクター(防衛、銀行、不動産)およびグローバルトレンドに関連するセクター(電力、データセンター、自動化、一部自動車)を推奨している。

主なリスク

- 金利上昇と円安が同時に進行することがリスクとして挙げられる。特に、過度な円安が持続する場合は引き続き留意が必要であり、輸入物価の上昇やインフレ率の再上昇が高市政権の支持率低下につながる可能性がある。

- 実質金利は現在0.3%程度で、現時点では株式市場にとってリスクとはみなされていないが、今後も注視する必要がある。

- 政府が財政運営において「責任」と「積極」のバランスを上手く打ち出せない場合には、投資家の信認が損なわれ、過度な金利上昇につながり、中期的にはバリュエーションの下押し要因になる可能性もある。

- 高市政権の支持率低下や政権基盤の弱体化、政策実行力の低下は、市場の信認を損なうリスクとなる。

- 米国との関係悪化もリスク要因である。

- 世界経済の減速、特に米国経済の減速や米国株式市場の下落は、日本株にもマイナスの影響を及ぼす可能性がある。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。