日本株式

日本株の見通しをAttractiveに引き上げ

日本株式の投資判断をAttractive(魅力度が高い)へ引き上げる。日本国内の構造改革がアルファ(超過収益)創出の源泉としてますます注目されており、国内株式市場を後押しする複数の追い風も見込まれる。

2025.09.26

- 日本株式の投資判断をNeutral(中立)からAttractive(魅力度が高い)へ引き上げる。日本国内の構造改革がアルファ(超過収益)創出の源泉としてますます注目されており、国内株式市場を後押しする複数の追い風も見込まれる。

- 構造改革に加え、日本株市場は米国との予想以上に良好な関税交渉の恩恵も受けている。さらに、今後の自民党総裁選を経て、次期政権ではより緩和的な政策が打ち出されるだろう。加えて、米国が利下げサイクルに入ったことや米国経済・市場の底堅さも日本株を下支えする要因となる。

- 主なポジティブ材料としては、次期政権では現政権よりも緩和的な政策が予想されることや、企業業績のコンセンサス予想が想定より早く底打ちしてきたこと、自己資本利益率(ROE)の上昇によるバリュエーションの拡大期待などが挙げられる。

我々の見解

我々は日本株式に対するポジティブな見方を強め、投資判断をNeutral(中立)からAttractive(魅力度が高い)へ引き上げる。米国との関税交渉の進捗が予想以上に良好なことが、これまで慎重姿勢をとる要因となっていた主なリスクを解消した。また、構造改革が海外投資家からアルファ(超過収益)創出の源泉としてますます注目されつつある。今後の自民党総裁選や、実施が見込まれる衆議院総選挙を経て、より緩和的な政策が打ち出されるかもしれない。さらに、米連邦準備理事会(FRB)による利下げや、米国経済・株式市場の底堅さに対する確信度の高まりも日本株を下支えするとみている。このように、直近の上昇にもかかわらず、短期的にはリスク・リターンがより魅力的になったと判断する。

日本株式の短期的なカタリストとしては、次期政権では現政権よりも緩和的な政策が予想されること、企業業績のコンセンサス予想が想定より早く底打ちしてきたこと、そして10-12月期は2025年度(2026年3月期)7-9月期決算発表で自社株買いの加速が見込まれることなどが挙げられる。実際の7-9月期の業績は関税の影響で前年同期比で減益となる見通しだが、市場にとってサプライズにはならないだろう。むしろ、投資家の視点は関税の影響が前年比で軽減する来期の業績回復へシフトしていくと考える。

2026年以降を見据えると、中期的なカタリストとして、コーポレートガバナンス改革による自己資本利益率(ROE)の上昇、世界の製造業サイクルの回復による企業業績の拡大が期待できることなどが想定される。株価は直近の上昇を受けて今後数週間は調整する可能性があるが、長期投資家にとっては魅力的なエントリーポイントと考える。

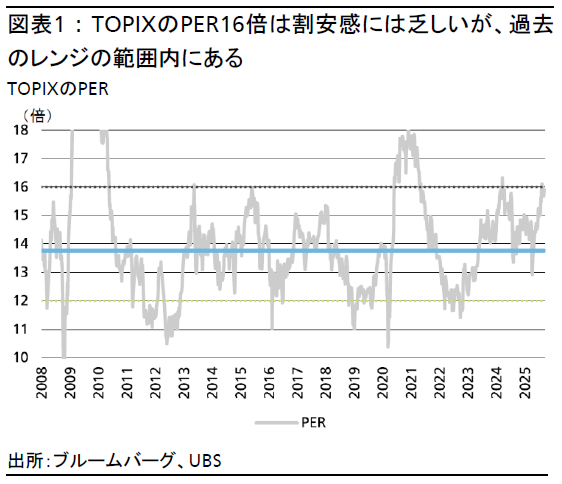

東証株価指数(TOPIX)の株価収益率(PER)は16.0倍と、過去の12-16倍というレンジの上限にあり割安感には乏しいものの、ROE拡大の可能性を織り込めば、このバリュエーションは許容されると考える。また、世界的にバリュエーションが上昇傾向にある中で、日本株の相対バリュエーションに割高感はない(図表1参照)。

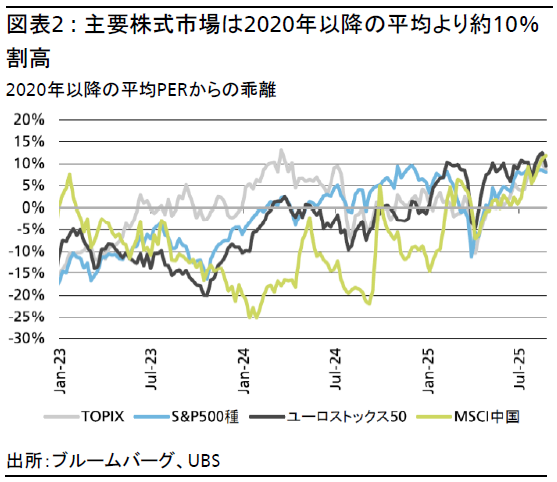

例えば、S&P500種株価指数のPERの22.5倍と比較すると、TOPIXのPERは29%割安な水準にあり、2020年以降の平均と同水準である。また、米国、欧州、日本、中国といった主要株式市場のPERは、いずれも2020年以降平均に対して約10%割高な水準で取引されており、日本株だけが過去と比較して特別に割高というわけではない(図表2参照)。

FRBが利下げサイクルにある一方、日銀は利上げが予想されている。ただし、UBS CIOのマクロチームは、日銀の利上げは今後12カ月で合計50ベーシスポイント(bp)程度の緩やかなペースにとどまるとみている。そのため、政策金利から物価上昇率を差し引いた実質政策金利は利上げ後もマイナス圏で推移することが予想され、バリュエーションの大きな下押し圧力にはなりにくいと考える。

短期的なカタリスト

新政権での緩和的な政策見通し

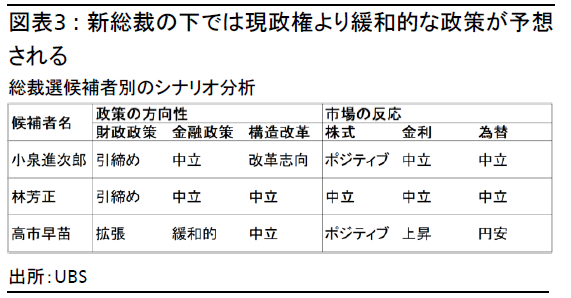

9月7日の石破茂首相の辞任表明を受け、10月4日に自民党総裁選が行われる予定である。首相交代は一定程度株価に織込まれたとみるが、新総裁とその政策については未知数であり株価には織り込まれていないと考える。

本稿執筆時点で3名が有力候補と言われている。44歳で改革志向である小泉進次郎農水相、または成長重視の財政政策とハト派的な金融政策を掲げる高市早苗前経済安保相が選出されれば株式市場はポジティブに反応するだろう。林芳正官房長官は現政権の政策を維持するとみられ、株式市場への影響は中立的となることが考えられる(図表3参照)。

いずれの候補が勝利した場合でも、政策は現石破政権よりも緩和的な方向へシフトする可能性があり、これは株式市場にとって支援材料となると考える。自民党は引き続き少数与党に留まる見込みであり、緩和的な政策を支持する野党との連携が必要となる可能性が高い(詳細は9月12日付日本経済レポート「総裁選2025:バランスか、改革か、成長か」を参照)。

想定より早い業績予想底打ち

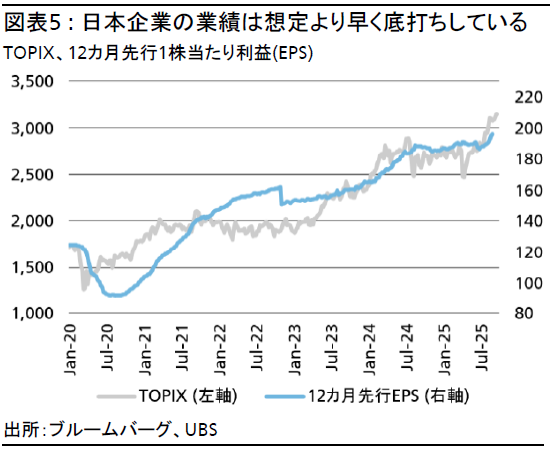

これまで、7-9月期(4-6月期決算発表後)が日本企業の業績転換点になると言及してきたが、米国経済の堅調さ、想定よりも緩やかな円高の動き、インフレによるコスト上昇が価格に反映し始めていることを背景に、想定よりも早く底打ちし始めた(図表5参照)。

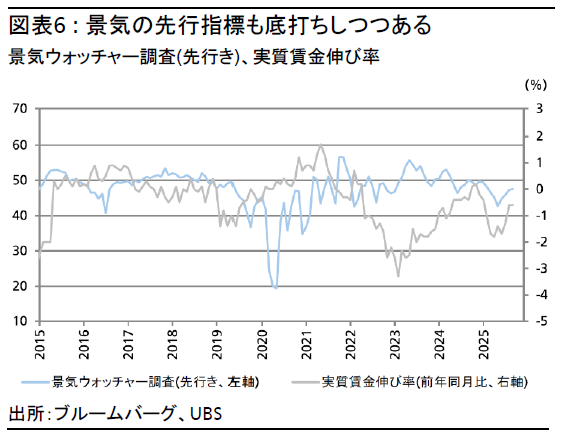

加えて、景気の先行指標である景気ウォッチャー調査も底打ちし始め、国内のセンチメントは反転しつつある(図表6参照)。実質賃金は依然としてマイナス圏にあるものの、足元では下げ止まりつつあり、来年の消費回復に対しても前向きな見通しが持てる状況だ。

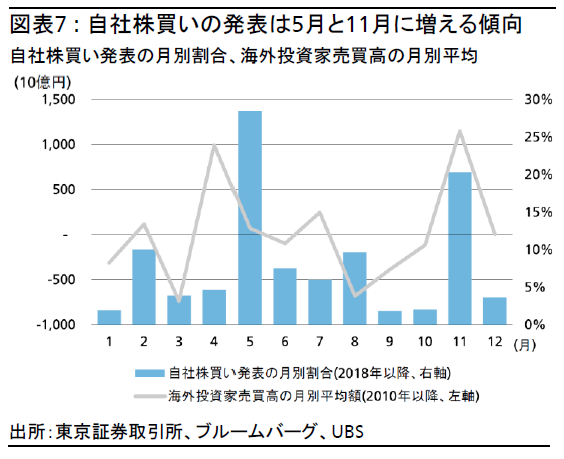

自社株買い加速と季節的な追い風

9月は世界的に株価が弱含みやすい月とされるが、9月を通過すれば、10-12月期は日本企業の7-9月期の決算発表で自社株買いの加速が期待され、株価は下支えされる見通しだ。11月は5月に次ぎ自社株買い発表が多い月である(図表7参照)。

7-9月期の実際の業績は、関税の影響で前年同期比減益となる見込みだが、市場にとっては想定内であり、サプライズにはならないだろう。むしろ、関税の影響が薄れる来期の利益回復を投資家が織り込み始める可能性がある。

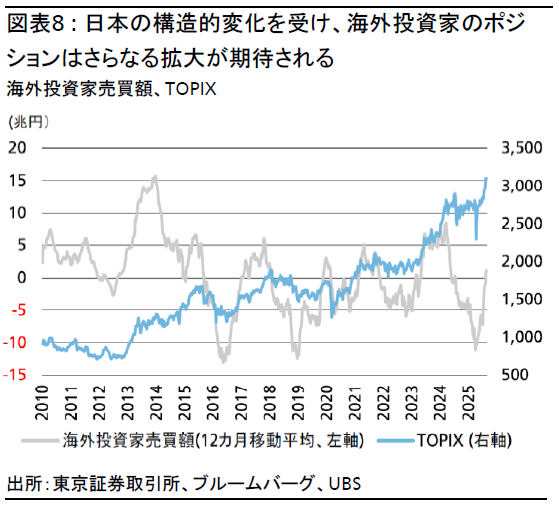

直近数週間は海外投資家の資金流入が一服しているが、これは2024年下期以降、大幅に売り越していた日本株のポジションを中立的な水準に戻したにすぎない。

2023年上期、日本のインフレやコーポレートガバナンス改革に注目が集まった時期は、海外投資家のポジション(12カ月移動平均で計測)は買い越しへと転じた。米国株式市場が底堅く推移し、日本独自の構造的変化でアルファ創出の機会ある現在の市場環境は当時と類似していると考える。さらに、来年には日本のROEがいよいよ拡大することが見込まれ、コーポレートガバナンス改革の成果が新たなステージに入るとみている(図表8参照)。

中期的なカタリスト

コーポレートガバナンス改革により、来年はROEの拡大が期待できる

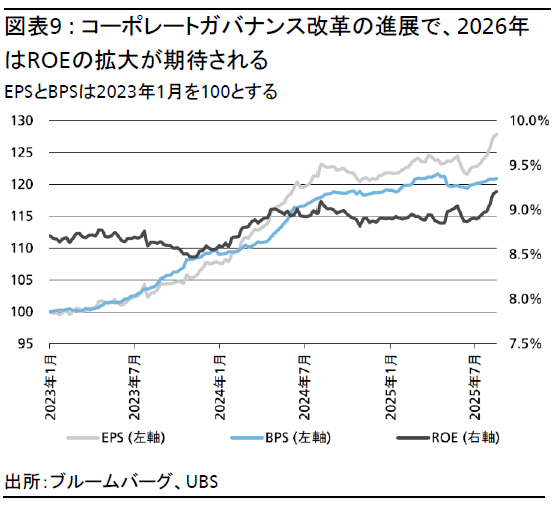

2025年度の本決算では、いよいよROEの拡大が期待できる。自社株買いの加速、親子上場の解消、キャピタルアロケーション(資本配分)の変更、不採算事業のリストラなどの取り組みの具体的な効果が、いよいよ数字として出始めると考える。

過去2年間は、円安と業績拡大によってEPS(一株当たり利益)だけではなく、BPS(1株当たり自己資本)も同時に拡大した。その結果、現金保有額が減少してもBPSの拡大によりROEの拡大は抑制されてきた。しかし、最近の円高シフトによりBPSの拡大が鈍化し、EPSの拡大がROE改善に直結する傾向がみられる。構造的なROEの上昇により、日本株のバリュエーションレンジが大きく押し上がることが期待できる(図表9参照)。

世界の製造業サイクルの回復

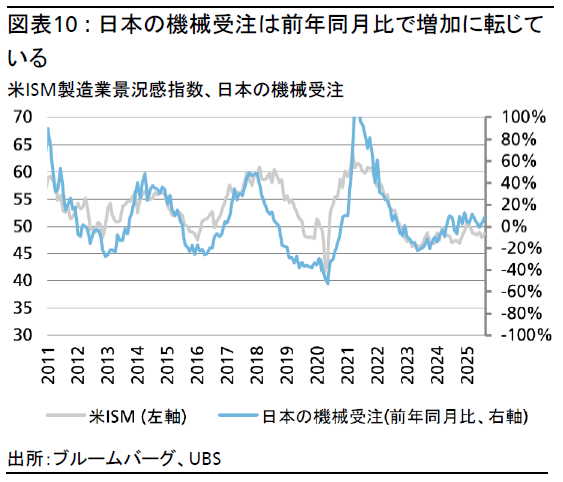

日本株の中でも、機械、素材、エネルギー、電子部品など世界の製造業サイクルに依存するセクターの株価はこれまで出遅れていた。これらのセクターはTOPIXの約30%を占めており、製造業サイクルの回復は、来年の日本株の重要な上昇要因だと考える。世界の製造業サイクルは過去3年間低迷が続いていたが、主要国で関税合意がなされたことで、停滞していた設備投資やM&A(合併・買収)などの企業活動が今後活発化する見通しだ。現在の設備投資は、AI関連や、データセンター向けなどの電力関連に集中しているが、より広範囲の投資回復となれば、日本企業の業績拡大につながると期待できる。

米サプライマネジメント協会(ISM)の製造業景況感指数は依然として50を下回る水準が続いているものの、より広範囲の企業を対象とした購買担当者景気指数(PMI)は先行して改善傾向にある。日本の機械受注も前年同月比で増加に転じており、日本企業は特に米国受注が堅調と述べており、改善はまだ緩やかだが、着実に改善の兆候が表れている(図表10参照)。

投資戦略

短期的には、日本のインフレから恩恵を受ける銘柄や、独自の成長ドライバーがある内需銘柄(ITサービス、銀行、不動産、メドテックなど)を推奨する。自社株買いや構造改革などに積極的なグローバル景気敏感株(機械、一部自動車とテクノロジーなど)は、バリュエーションが割安であり魅力的なリスク・リターンが見込まれると考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。