日本経済

日銀:サプライズはあったが、政策金利据え置き

日銀は9月19日の金融政策決定会合で、2名の審議委員が金利据え置きに反対票を投じたものの、市場の予想通り政策金利を据え置いた。また、ETFとREITの段階的売却を発表し、市場を驚かせた。

2025.09.26

- 日銀は9月19日の金融政策決定会合で、2名の審議委員が金利据え置きに反対票を投じたものの、市場の予想通り政策金利を据え置いた。また、上場投資信託(ETF)と不動産投資信託(REIT)の段階的売却を発表し、市場を驚かせた。

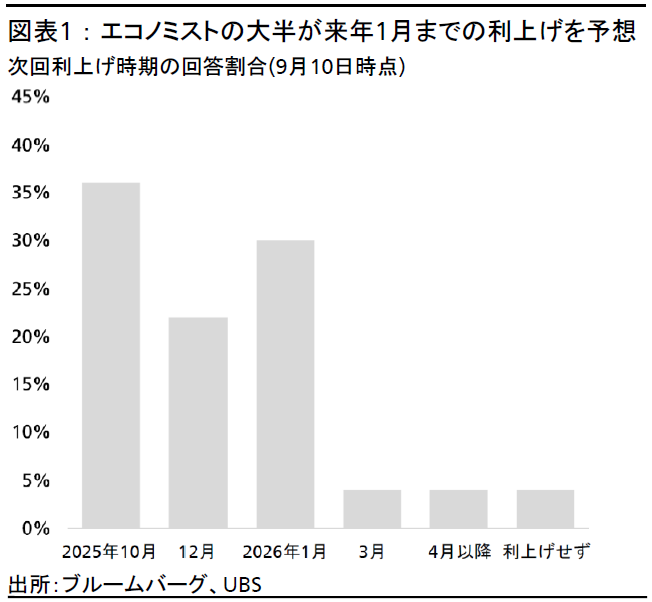

- 2名の審議委員が利上げを主張した一方で、植田和男総裁は記者会見で関税の影響を見極め、慎重な姿勢を維持する必要性を強調した。よって我々は、次回利上げが今年12月に実施されるとの予想を維持する。日本の10年国債利回りは2025年末時点で1.5%と予想し、2026年には1.7%まで緩やかに上昇すると見込む。

- ETF売却ペースは、金融危機などの際に金融機関から取得した株式の過去の売却ペースと一致しており、売却規模は東証プライム市場の時価総額のわずか0.06%に過ぎない。そのため、市場への影響は限定的であり、企業のファンダメンタルズ(基礎的諸条件)が株式市場のパフォーマンスを左右すると考える。

金融政策決定会合の概要

日銀は9月19日の金融政策決定会合で市場の予想通り政策金利を据え置いたが、市場を驚かせる動きが2つあった。高田創審議委員と田村直樹審議委員が金利据え置きに反対票を投じたことと、上場投資信託(ETF)および不動産投資信託(REIT)の段階的売却が発表されたことである。

植田和男総裁は記者会見でバランスの取れた姿勢を維持し、引き続きデータ重視で政策決定を行うこと、そして米国による関税や米国経済の動向を注視することを強調した。

日銀は簿価ベースで年間3,300億円のETFと50億円のREITを売却することを決定した。日銀はITバブル崩壊以降に、金融システム安定化のために金融機関から取得した株式を、今年7月までに売却しており、新たに発表されたETF売却ペースはこの株式売却時と同程度である。株式市場に対しては短期的な下押し圧力が予想されるが、売却規模は比較的小さく、全体として大きな影響を及ぼすことはないと考える。

ETF売却の発表により日経平均株価は4万5,574円から4万4,507円まで一時下落した後、4万5,045円まで回復して取引を終えた。審議委員2名による反対票は、利上げの実施が近い可能性を示唆するものと受け止められた。日本の10年国債利回りは会合前の1.6%から1.64%へ上昇した。ドル円は一時的に下落したが、記者会見終了時には会合前の水準近くまで戻った。

マクロ経済環境は12月の利上げを後押し

我々は、次回利上げが今年12月に実施されるとの予想を維持する。家計部門では、賃金上昇とインフレ鈍化により、実質賃金が7カ月ぶりにプラスに転じており、ボーナスを除いても状況は改善している。一方、製造業を中心とした企業利益は、関税の影響で2025年4-6月期(第2四半期)に低調となり、第3四半期も低迷が続く見通しである。米国・中国向け輸出も引き続き停滞しており、今後数カ月は経済の弱さが続くことを示唆している。

しかし、最近の関税合意により不確実性が後退し、企業が価格転嫁などで適応することで、来年初から企業収益の回復などによる景気回復が期待される。第3四半期の国内総生産(GDP)と企業業績を確認し、第4四半期の月次経済指標や日銀短観による企業マインドを見極めた上で、日銀は12月または遅くとも翌1月から利上げサイクルを再開すると予想する。

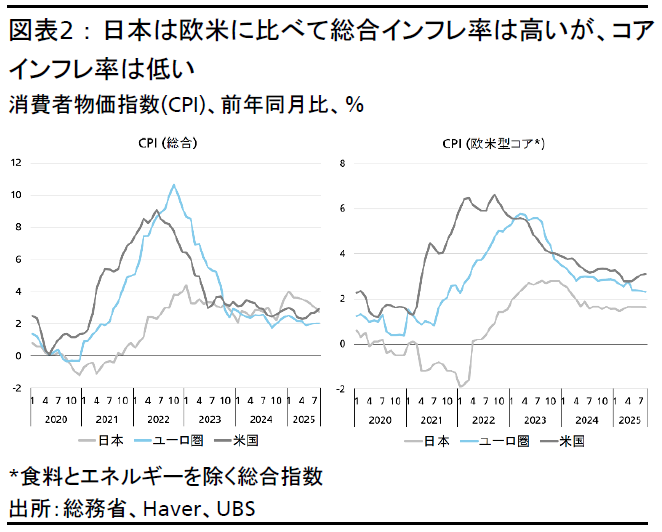

物価について、総合インフレ率は米国やユーロ圏と比べて高いが、徐々に鈍化している。輸入価格の影響が小さく、ファンダメンタルズ(基礎的諸条件)をより反映させたコアインフレ率は前年比1.6%と、米国やユーロ圏より低い。日本の政策金利は依然として中立金利を下回り、金融政策は緩和的であるため、インフレ期待が高まる中でコアインフレ率が2%に達していなくても、日銀は緩和縮小を段階的に進められると考える。コアインフレ率が2%未満であるため、日銀は利上げを急ぐ必要はなく、政策決定は引き続きマクロ経済のファンダメンタルズに基づくべきだと考える。

これらのマクロ経済・物価動向を踏まえ、我々は日銀が2025年12月に政策金利を0.75%に引き上げ、2026年6月にさらに1.0%へと利上げすると予想する。その後は経済状況を見極めるため一時停止し、追加利上げがあれば2027年の最終的な利上げの着地点は1.0-1.25%となるだろう。

資産クラス別のインプリケーション

株式

今回日銀が発表した簿価3,300億円のETFの売却規模は、時価換算で約6,200億円で、東証プライム市場の時価総額の約0.06%に相当する。日銀はこの売却ペースが2016年4月-2025年7月までの株式売却総額と同程度であると説明しており、市場への影響は限定的であるとみる。これらの株式はバブル崩壊後の金融機関安定化のために取得されたもので、2016年以降徐々に売却が進められてきた。

しかし、日銀は依然として簿価で37兆円(時価で約85兆円)のETFを保有しており、これまで長期的な株価下押しリスクとみなされてきた。今回の売却計画は控えめだが、売却開始は一時的に市場心理を圧迫する可能性がある。株式投資への戦略的観点からは影響は限定的であり、最終的には企業のファンダメンタルズが株式市場のパフォーマンスを左右すると考える。

我々は日本株式に対するポジティブな見方を強め、投資判断をNeutral(中立)からAttractive(魅力度が高い)に引き上げた。日本国内の構造改革がアルファ(超過収益)創出の源泉としてますます注目されており、国内株式市場を後押しする複数の追い風も見込まれる。構造改革に加え、対米関税交渉の進捗が予想以上に良好なことや、自民党総裁選後、新政権では現政権と比較して緩和的な金融政策が予想されること、米国の利下げや米国経済・株式市場の底堅さも日本株を下支えするとみている。

日銀の利上げは今後12カ月で合計50ベーシスポイント(bp)程度の緩やかなペースにとどまるとみているため、政策金利から物価上昇率を差し引いた実質政策金利は利上げ後もマイナス圏で推移することが予想され、バリュエーションの大きな下押し圧力にはなりにくいと考える。

債券

日本の10年国債利回りは2025年末時点で約1.5%になると予想する。年後半に関税の影響による経済状況の悪化が見込まれるためであり、これにより早期利上げへの過度な期待は抑制されるだろう。また、財政懸念の緩和も追加の支援材料となる。ただし、景気が回復しはじめ、日銀の政策金利が1.0%に近づくことで、2026年には約1.7%まで上昇すると見込む。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。