マンスリーレター10月号

利下げ局面における投資

米連邦準備理事会(FRB)は、弱含む米国労働市場と上昇するインフレ率に対し、どのようにバランスを図るのか。株式投資家は高いバリュエーションを無視し、堅調な利益成長を重視するべきか。

2025.09.29

- FRBは更なる利下げへ:米連邦準備理事会(FRB)は足元のインフレ加速よりも、雇用市場の顕著な軟化に注目し、更なる利下げが予想される。

- 強気相場は継続:FRBの金融緩和、堅調な企業利益成長、AIの追い風により、グローバル株式は今後1年間、更なる上昇が見込まれる。

- キャッシュの活用:FRBの利下げサイクル再開により、投資家がキャッシュを分散ポートフォリオで運用する必要性が一段と高まっている。

- 資産配分:株式では、日本株の投資判断をAttractive(魅力度が高い)に引き上げる。高クオリティ債や金(gold)も選好するが、米ドルはUnattractive(魅力度が低い)とする。

哲学者、映画ファン、スポーツファンは、「止められない力が、動かせない物体にぶつかったらどうなるか?」という逆説的な問いについて、長らく思いを巡らせてきた。最近の出来事により、エコノミストや投資家も独自の哲学的パラドックスに向き合わざるを得なくなっている。

米連邦準備理事会(FRB)は、弱含む米国労働市場と上昇するインフレ率に対し、どのようにバランスを図るのか。株式投資家は高いバリュエーションを無視し、堅調な利益成長を重視するべきか。金利低下と経済成長鈍化が進む中、債務の持続可能性に対する債券市場の懸念は抑えられるのか。

9月の利下げはFRBによる一連の利下げサイクルの始まりとなり、2026年1-3月期(第1四半期)までに更に75ベーシスポイント(bp)の利下げが実施されると予想する。政策担当者は足元のインフレ加速よりも、米国労働市場の顕著な軟化に注目するだろう。

FRBの金融緩和、堅調な企業利益成長、AIの追い風により、グローバル株式は今後1年間、更なる上昇が見込まれる。投資のタイミングを計ることによるリスクを回避したい投資家には、段階的に投資を進め、市場の下落局面を利用して投資妙味のある分野へのエクスポージャーを増やすことを勧める。地域別では、日本株の投資判断をAttractive(魅力度が高い)に引き上げた。

債券市場はよりバランスがとれた状況を予想する。金利低下と成長鈍化は財政懸念の悪化につながらず、高クオリティ債については、今後数カ月は利回りが現状水準で推移するとみている。ポートフォリオ全体でみれば、高クオリティ債からはインカム収入と、予想以上の景気減速時の価格上昇(キャッシュにはない特性)の両方が期待できる。ハイイールド債は、スプレッドがタイトなため、投資妙味は少ない。プライベート・クレジットは二極化しており、選別的なアプローチが必要だが、優良なファンドには引き続き魅力的なリターンが見込まれる。

通貨市場では、ユーロや豪ドルが米ドルに対して上昇すると予想する。FRBが他の中銀よりも速いペースで利下げを行う可能性が高いことや、依然として大きな双子の赤字(経常赤字と財政赤字)が米ドルの重石になるだろう。

また、金(gold)は米ドル安、中央銀行の旺盛な需要、実質金利の低下、政府債務増加に対する投資家の懸念、金融抑圧リスク、地政学的リスクの継続などを背景に、さらに上昇すると見込む。

FRBの利下げサイクル再開により、投資家がキャッシュを活用する必要性が高まっている。キャッシュ保有状況の見直し、効果的な流動性ポートフォリオの構築、余剰キャッシュの様々な投資機会への配分が重要となる時期にある。

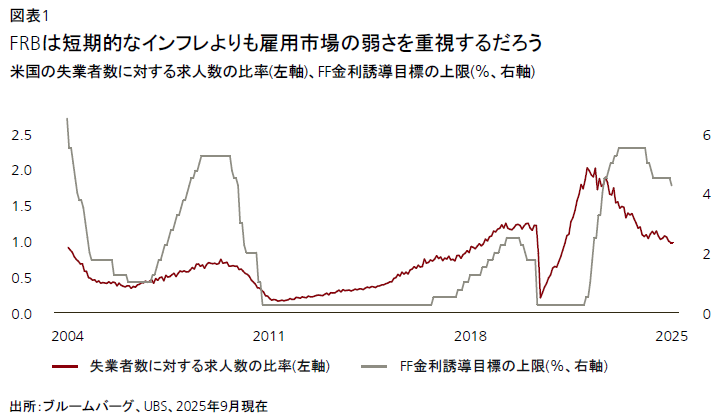

FRB:雇用減速とインフレ加速のバランスを図る

FRBは9月の米連邦公開市場委員会(FOMC)で政策金利を25bp引き下げた。FOMC参加者による政策金利の見通し(ドットチャート)は、今後2回の会合で追加利下げが実施される可能性を示唆している。FRBは7月の前回会合で、雇用市場は堅調な状況が続いているとしていたが、今回は雇用の下振れリスクが高まっていると判断した。よって、インフレ率は上昇し、やや高い水準が続いているものの、フェデラルファンド(FF)金利の誘導目標を4.00-4.25%に引き下げた。2024年には計100bpの利下げが実施されたが、2025年の利下げは今回が初となる。

我々は、主に雇用市場の顕著な鈍化を根拠として、今後数カ月でFRBが追加利下げを実施するとみている。パウエルFRB議長はFOMC後の記者会見で、労働需要が軟化しており、最近の雇用創出ペースは、失業率を一定に保つために必要な水準を下回っているとの見解を示した。5月以降の非農業部門雇用者数の伸びは月平均で約27,000人にとどまっている(医療および社会扶助分野を除くと月平均45,000人の減少)。米労働統計局は9月に入り、今年3月までの12カ月間における非農業部門雇用者数の伸びの合計が911,000人下方修正されるとの見通しを発表した。米失業保険申請件数も増加傾向にあり、2021年後半以来の高水準に達している。

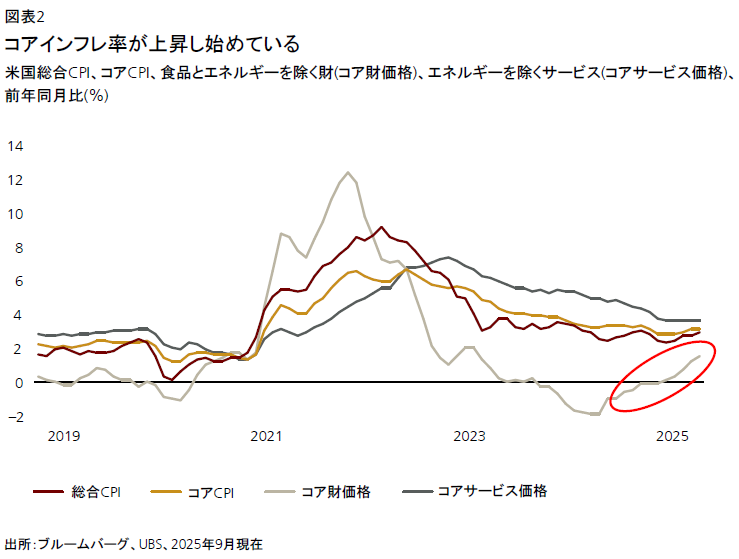

FRBはインフレの動向も注視しながら、雇用市場鈍化の懸念とのバランスを図る必要があるだろう。8月の総合消費者物価指数(CPI)は、前年同月比の上昇率が2.9%に加速し、市場予想通りではあるものの今年1月以来の高水準となった。食品とエネルギーを除くコア指数の上昇率は前年同月比3.1%で安定している。一部先行指標にはCPIが今後数カ月で上昇する兆候も見られ、米サプライマネジメント協会(ISM)が発表した8月の非製造業(サービス業)景況感指数における仕入れ価格は69.2(3月は60.9)となっている。一方、8月の米卸売物価指数(PPI)は予想に反して前月比で0.1%下落し、今年4月以来のマイナスとなった。

またFRBは、米連邦最高裁が一部関税の撤廃を命じた場合でも、関税による一部の物価上昇が粘着的なものとなる可能性に留意すると考える。移民流入の減少により、今後雇用の伸びが鈍化した場合でもインフレが利下げの壁となることも予想される。

それでもFRBは一時的なインフレ率の上昇よりも雇用市場の弱さを重要視するだろう。FRBは、関税による価格転嫁のペースが想定よりも遅いと考えており、パウエル議長も、関税による価格上昇は一時的なものにとどまるとの見解を改めて示した。FOMCの経済見通しでは、2027年にインフレ率がFRBの目標である2%付近まで低下すると予想している。パウエル議長は、長期的な期待インフレ率を示す指標が、FRBのインフレ目標と整合的な水準にあることを指摘した。

FF金利も、4.00-4.25%という水準では、中立金利の平均的な予想値を依然として上回るため、FRBはインフレ加速のリスクに直面する前に、利下げを実施する余地がある。我々は、FRBが2026年第1四半期までに75bpの追加利下げを実施するとみている。悲観シナリオでは、雇用市場の鈍化が想定より深刻あるいは長引いた場合、FRBが2026年半ばまでに200-300bpの利下げを行うと予想する。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。