日本株式

関税合意後も高クオリティな景気敏感株を選好

日米の関税合意は、事前の市場予想を上回る内容であり、合意時期も早かった。関税の直接的な影響をめぐる不確実性が後退する中、日本株に対する市場のセンチメントも改善しつつある。

2025.08.01

- 7月23日に成立した日米の関税合意は、事前の市場予想を上回る内容であり、合意時期も早かった。関税の直接的な影響をめぐる不確実性が後退する中、日本株に対する市場のセンチメントも改善しつつある。

- 米国と他の貿易相手国との貿易交渉、米国経済に対する関税の影響、そして短期的な米連邦準備理事会(FRB)の利下げ見通しをめぐっては、強い先行き不透明感が残っているため、我々は日本株式の投資判断をNeutral(中立)で維持する。ただし、今回の関税合意を受け、一部銘柄で投資機会が生まれている。

- 我々は関税合意と、4-6月期(2025年度第1四半期)の決算シーズンが、銘柄物色の転換点になると考える。出遅れており、かつ高クオリティな、自動車、機械、ヘルスケアといったセクターの景気敏感株は、中期的なリスク・リターンが魅力的なことから、エクスポージャーを増やすことを勧める。ただし、合意後の株価上昇ペースを踏まえると、短期的な株価調整もありうると考える。日銀の利上げが早まるとの期待が高まれば、銀行株にも再び注目が集まるだろう。

我々の見解

日本と米国は、8月1日に予定されていた猶予期限を前に、関税交渉で合意に達した。事前の市場予想を上回る内容となり、合意時期も早かった。米国は7月、日本からの輸入品に8月1日から25%の相互関税を課すと発表していたが、今回の合意で15%に引き下げられる(現在は暫定的に10%の関税が課されている)。自動車には25%の追加関税が課されていたが、関税率は合計15%(基本関税2.5%を含む)に引き下げとなる。自動車は米国に対する日本の貿易黒字の大部分を占めることから、この動きは市場にとってサプライズとなった。

新たに適用される関税率が予想を下回ったことに加え、合意が期待を超える内容となったことは、プラス材料となる動きである。合意内容が実行されれば、我々は大きく2つの影響があるとみている。第1に、関税によるコストが明確になることで、企業は値上げを含む価格戦略を実施しやすくなる。第2に、関税をめぐる不確実性により停滞していた設備投資や企業活動が再開すると考えられる。

自動車関税引き下げでEPS予想を上方修正

自動車関税の引き下げの日本企業の業績への影響は大きい。今回の合意により、日本企業の1株当たり利益(EPS)は、今後1年間で2-3%押し上げられるだろう。最近の円安も踏まえ、我々は2025年度(2026年3月期)の企業業績予想を前期比2%の増益(従来は同1%の減益)、2026年度(2027年3月期)を前期比5%の増益(従来は同4%の増益)に修正した。

高クオリティの景気敏感株を引き続き勧める

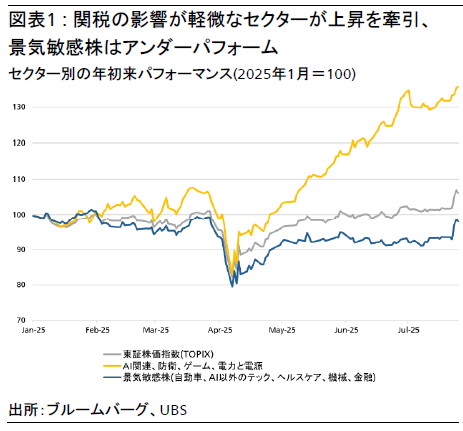

今回の合意を受け、景気敏感株は大幅な上昇に転じた。我々は、4-6月期(2025年度第1四半期)の決算シーズン後が銘柄物色の転換点になるとみていたが、株価は想定よりも早く回復している。合意後の株価上昇ペースを考えれば、短期的な調整局面もありうると考える。それでも我々は、こうした景気敏感株が年初来でベンチマーク指数をアンダーパフォームしており、なおも遅れを取り戻す余地があるとの見方を維持する(図表1参照)。

日本企業では第1四半期の決算シーズンが始まった。関税率が決定し、会社計画に織り込むべき水準が明確となったことで、外需中心の企業をはじめとする景気敏感セクターの企業は、関税の影響を反映して通期会社計画や業績のコンセンサス予想が下方修正されると予想する。関税の影響が会社計画に十分織り込まれれば、株式市場は業績の底を確認し、上振れを期待することができる。実質的に悪材料の出尽くしとなるだろう。

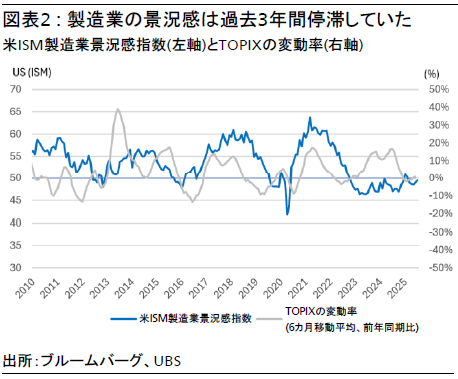

加えて、米国と他の主要貿易相手国が関税交渉で合意に達し、不確実性がさらに後退すれば、設備投資が回復し、すでに3年間停滞していた世界の製造業サイクルが好転すると考える(図表2参照)。

米国では、7月に成立した大型減税法案「1つの大きく美しい法案」で適格生産財の即時償却が認められた。建設時期や稼働時期の条件を満たした工場やプラントなどの取得価格を、初年度に100%償却することが可能になるため、設備投資が活発化すると考える。日本のインフラおよび設備投資関連銘柄は、米国の設備投資サイクルの回復で恩恵を受けるだろう。

投資戦略

我々は7月上旬、日本株の銘柄推奨リストに、売られすぎかつ高クオリティな景気敏感株を追加した(詳細は7月1日付日本株式レポート「1Q決算に向け、売られすぎの高クオリティ銘柄を追加」を参照)。中期的なリスク・リターンへの期待から、自動車、機械、ヘルスケアなどのセクターを引き続き推奨する。

さらに、日銀の利上げが前倒しされる期待が高まれば、銀行株にも再び注目が集まるだろう。UBS CIOのマクロチームは、次回の利上げ時期を従来は2026年後半と予想していたが、2025年12月に前倒ししている。

高クオリティな景気敏感株:

短期業績は厳しいが、第1四半期決算で通期会社計画が下方修正されたことで、悪材料は出尽くし、中期的なリスク・リターンは魅力的だと考える。我々の推奨銘柄には自動車、機械、ヘルスケア、半導体材料などのセクターが含まれる。

業績堅調で独自のドライバーがある銘柄:

バリュエーションは割安ではないものの、株価に対する関税の影響が比較的軽微で、独自のドライバーが堅調な業績を支えている。我々の推奨銘柄にはITサービス、小売、銀行などのセクターが含まれる。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。