通貨市場

2026年の為替変動要因

主要な中央銀行の多くは2026年半ばまでに金融緩和サイクルを終了し、G10通貨国間でインフレの状況に差が出るだろう。ユーロ/米ドルは1.20付近に上昇して落ち着くと予想するが、上振れ・下振れの両方向のリスクが存在する。

2025.12.04

- 2026年の通貨市場は、各国中央銀行の政策変更、インフレ動向、実質金利の順位に影響されると考える。主要な中央銀行の多くは2026年半ばまでに金融緩和サイクルを終了し、G10通貨国間でインフレの状況に差が出るだろう。

- G10通貨の中では、豪ドル、ノルウェー・クローネ、スウェーデン・クローナのスポットおよびトータルリターンで特に良好なパフォーマンスを予想する。一方、米ドルとスイス・フランは下落する見通しである。

- ユーロ/米ドルは1.20付近に上昇して落ち着くと予想するが、上振れ・下振れの両方向のリスクが存在する。

2026年の為替変動要因

通貨市場はここ数年、貿易摩擦、地政学的対立、経済成長の差、中央銀行の政策の乖離による複合的な影響を受けてきた。2026年には、貿易摩擦や地政学的対立の沈静化が続くと予想する。米国の経済成長率が減速して長期トレンドに近づき、欧州の財政支出拡大がユーロ圏経済を下支えすることで、世界の経済成長の差が縮小し、通貨市場の安定に寄与するだろう。

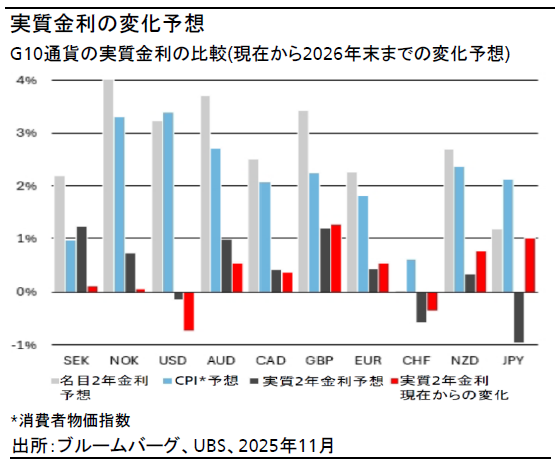

過去2年間は金融政策の乖離が為替の主な変動要因となっていた。欧州中央銀行(ECB)、スイス国立銀行(SNB)、カナダ銀行、リクスバンク(スウェーデン中銀)、ニュージーランド準備銀行などは2024年前半に金融緩和サイクルを開始し、2025年前半までに概ね完了したとみられる。一方、米連邦準備理事会(FRB)、イングランド銀行(BOE)、オーストラリア準備銀行(RBA)、ノルウェー銀行などは利下げ開始が比較的遅く、2026年にかけて利下げサイクルは続くとみている。しかし、来年半ばには殆どの中央銀行がターミナルレート(最終到達金利)に達し、名目金利差は概ね安定する見通しである。例外は日銀であり、利上げを行うと予想する。

名目金利が比較的安定した環境下では、インフレ率が実質金利に及ぼす影響が為替の重要な変動要因となる。インフレ率は、米国とスイスを除いたすべてのG10通貨国で概ね低下すると予想される。米国とスイスの実質金利はマイナス圏へと押し下げられるだろう。特に米国では、FRBの利下げと同時にインフレ率が上昇することで、実質金利はプラスからマイナスへ急転すると考える。他のG10通貨国では、金利は概ね安定した状態が続き、インフレ率低下が実質金利を下支えするとみている。日本はインフレ率低下と利上げの両方の要因で実質金利が上昇する唯一の国となるだろう。

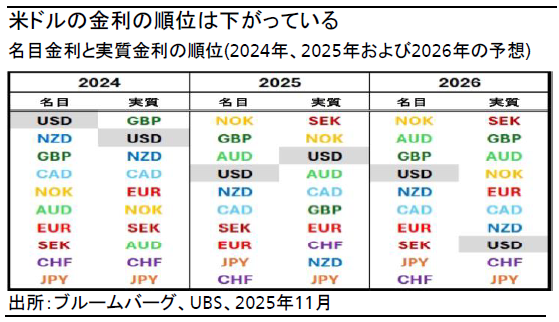

G10通貨国の名目金利と実質金利の順位は、米ドルが今年軟化した理由と、CIOが2026年に下落を予想する根拠を示唆している。インフレ率上昇により、米国の実質金利は2026年に下から3番目となり、日本とスイスのみが米国を下回る見通しである。

米国では債務の持続性改善のために金利を引き下げることが政策の焦点となっていることから、今後数年間、実質金利がマイナス圏にとどまると考える。米国の実質金利がここ数年プラス圏にあったことは例外的であり、過去数十年は概ねマイナスだった。なお、他の先進国も、同様の状況にある国が大半である。

2026年の見通し

こうした動向を踏まえ、2026年は米ドルとスイス・フランが、スポットレートとトータルリターンの両面でアンダーパフォームし、豪ドルなど、名目金利または実質金利の順位が上位にとどまる見通しの通貨がアウトパフォームすると考える。米国における金利の低下や、米国・欧州の財政刺激策による世界の良好な経済成長見通しを背景に、キャリートレードに関しても有利な状況が続くとみている。

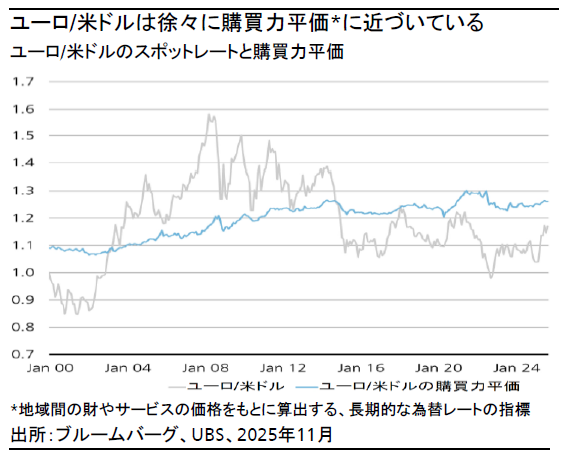

ユーロ/米ドル:1.20に向けた今後数カ月の道筋

ユーロ/米ドルに関しては、米国政府閉鎖終了後に公表の米国経済データが軟化すれば、FRBの利下げ判断が後押しされ、米ドル安要因となる。このシナリオでは、米国の実質金利が2026年前半にはプラスからマイナスへ転じる可能性が高い。一方、ユーロ圏の経済指標が予想を上回る中でも、ユーロは上値が重い状況が続いている。主な要因はフランスの政治的不透明感であり、グローバル投資家はユーロへの投資に慎重である。米国経済データの軟化やFRBの利下げに加え、フランスの政治的混乱が年末までに解消されることも、ユーロ/米ドルが1.20へ上昇するために必要な条件である。

米国の緩和サイクルが一時停止または終了するとの観測が広がれば、米ドルは下げ止まり、2026年4-6月期(第2四半期)頃に底を打つ可能性が高い。ECBとFRBがともに政策金利を据え置き、財政刺激策により双方の経済のモメンタムが高まれば、ユーロ/米ドルは1.20付近で均衡すると予想する。

ただし、2026年にユーロ/米ドルが下落するリスクは複数存在する。米国側では、予想以上の経済成長により新FRB議長が緩和ペースを抑制すれば、米ドル反発につながる可能性がある。米国株式市場は依然魅力的であり、強い資金流入が続く見通しだ。欧州側でも、フランスの政治的不安定が続き、欧州の景気回復が期待外れとなれば、ユーロは下落するだろう。

一方で、ユーロ/米ドルがさらに上昇し、1.25に近づくリスクもある。米国の政府閉鎖が景気や雇用に悪影響を及ぼし、2025年第4四半期の経済指標がFRBの追加利下げを正当化すれば、米ドル安が進み、ユーロ/米ドルは1.20を超える可能性がある。米国では双子の赤字が続くため、海外からの資金流入が必要となり、このシナリオでは米ドルの下落圧力が強まる。欧州側の上振れリスクとしては、フランスが予算を成立させて不透明感が和らげば、ユーロ上昇の余地が生まれる。財政支出による欧州の経済成長が予想以上となれば、ECBの利上げ観測が2026年末から2027年に浮上し、ユーロの追い風となる。FRBが3%近辺で緩和サイクルを終了し、ECBが現行の2%から3%に向けて利上げすると市場が織り込めば、米欧の金利差が縮小し、ユーロ/米ドルは購買力平価である1.25を上回る可能性もある。

結論として、ユーロ/米ドルは1.20を超えて上昇する可能性も、最近のレンジに戻る可能性もあり、リスクは両方向に存在する。これらの相反するリスクが拮抗することから、基本シナリオでは1.20付近で推移すると予想する。