マンスリーレター12月号

重力圏からの脱出

CIOの2026年の見通しYear Ahead 2026のタイトルは、「エスケープ・ベロシティ:重力圏からの脱出」とした。現在の投資家にとっての問いは、人工知能(AI)のイノベーション、財政支出、金融緩和が、債務、インフレ、地政学的制約といった「重力」を乗り越え、世界経済を新たな成長局面へと加速させるかどうかである。

2025.12.03

- 市場を牽引するAI:AIは変わらず株式市場の主要な推進力である。AIの設備投資と普及の加速により、関連銘柄は今後も上昇するだろう。

- 強気相場の継続:底堅い世界経済、堅調な企業利益、構造的な成長トレンドが2026年の株式市場を支えるだろう。

- 分散投資の維持:分散投資とヘッジ戦略は、AIの成長停滞、インフレ、貿易摩擦、債務問題などのリスクに対応する上で有効である。

- 資産配分:グローバル株式の投資判断をAttractive(魅力度が高い)とする。地域別では米国、欧州、日本、中国を選好し、高クオリティ債や金を含むコモディティも推奨する。

CIOの2026年の見通しYear Ahead 2026 のタイトルは、「エスケープ・ベロシティ:重力圏からの脱出」とした。現在の投資家にとっての問いは、人工知能(AI)のイノベーション、財政支出、金融緩和が、債務、インフレ、地政学的制約といった「重力」を乗り越え、世界経済を新たな成長局面へと加速させるかどうかである。

AIは特に注目され、中期的には生産性向上により、経済はエスケープ・ベロシティ(脱出速度*)に達する可能性がある。しかし、その実現には投資家の資金供給意欲、テクノロジー企業の収益化能力、そしてAIを稼働させるためのエネルギー供給力が重要となる。

債務も重要なポイントである。米国史上最長の政府閉鎖は終わったが、これは債務問題の先送りに過ぎず、根本的な解決ではない。また多くの国で、政府支出の拡大が進んでおり、政策が大きく転換されない限り、対国内総生産(GDP)比で支出が増加し続けるだろう。各国政府の対応は市場に大きな影響を及ぼす。

グローバル化の変容も大きな懸念材料である。2025年前半は貿易政策がメディアの最大の関心事となり、相場は大きく変動した。米中貿易摩擦の小康状態は安定をもたらすが、戦略的な対立やサプライチェーン再編、経済の分断傾向は今後も続き、2026年も更なるボラティリティ(相場の変動)を生む可能性がある。

これらの不確実性にもかかわらず、今日における投資の原則が明確になりつつある。それは、資本が大規模に投下される分野を見極めることが投資家にとって重要であるということだ。よって、CIOではこれらの潮流に沿った投資アイデアに注目する。

AI、電力と電源、ロンジェビティ(健康長寿)の分野は、構造変化と政策支援の恩恵を受ける有望な投資機会である。債務の増加は将来的な利回り抑制を示唆し、インカム獲得が難しくなる可能性がある。一方、貿易政策、国内政治、地政学の不確実性は、ポートフォリオのヘッジや複数の資産クラスへの分散投資の重要性を高めている。

本レターの残りでは、2026年の主要投資アイデアを示し、資産の成長、インカムの獲得、ポートフォリオ分散を実現するための投資戦略について考察する。

*物理学では物体が地球の重力を振り切るために必要な最低速度を意味する。

2026年の主要投資アイデア

変革的イノベーションへの投資機会

構造的トレンドへの投資は、長期的な株式市場パフォーマンスの差別化要因と考える。最も重要な変革的イノベーションへの投資機会(TRIO)はAI、電力と電源、ロンジェビティである。

AI

先月のレターでも述べた通り、AIを牽引する主な要因は、AI設備投資の持続性と長期的な収益化に対する投資家の信頼である。

最近のデータセンターの増設により、設置済みの半導体チップの処理能力で、チャットボットの利用が25倍に増加しても十分対応できると考える。しかし、より高度なレベルのAI活用による新たな需要には、十分ではないとみている。エージェンティックAIは2030年までにコンピューティング需要を現在の5倍に押し上げる可能性があり、フィジカルAIはさらに需要を高めるだろう。既に数百万台のロボットが稼働しており、2030年には年間100万台のヒューマノイドロボットが販売される見通しであり、コンピューティング能力の需要はさらに増加する。

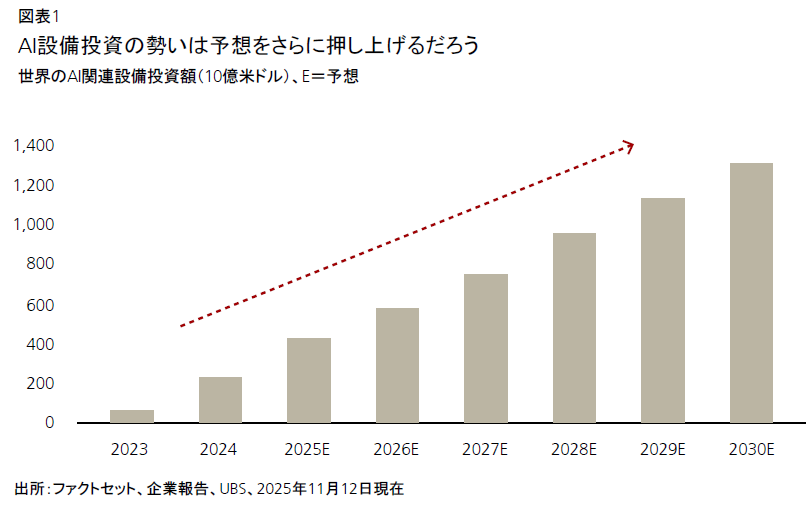

2026-2030年の世界のAI設備投資は累計4.7兆米ドルになると予測しているが、その内2.4兆米ドルはすでに発表済みである。2026年の投資額は5,710億米ドル(2025年は推計4,230億米ドル)で、2025-2030年の年平均成長率は25%として、2030年には年間1.3兆米ドルに達すると見込む。直近の決算期でも、米国の大手テクノロジー企業がAI関連の設備投資増加、クラウド収益の加速、予想を上回るコンピューティング需要を報告している。

現時点では、AI関連の設備投資が先行し、収益化が追い付いていない状況にある。ハイパースケーラー(大規模クラウド業者)の営業キャッシュフローに対する設備投資比率は、2023年の約40%から2025年には70%近くに上昇した。しかし、新技術が普及促進のために低価格または無償で提供されるのは珍しいことではない。

今注目すべきは、AI導入の広がりと深さ、そして価値創出の初期兆候である。OpenAIによればChatGPTはローンチから3年未満で週間アクティブユーザーが8億人に達した。米国国勢調査局のデータでは、すでに約10%の企業がAIを活用して商品の生産やサービスの提供を行っており、全体の14%が今後6カ月以内に導入予定と回答している。

先月のレターでも述べた通り、リスクも存在する。投資のスタート時には、様々な困難に直面し、不安定な状況を伴うものだ。供給が需要を上回る懸念、エネルギー供給などのボトルネック、テクノロジー企業の価格決定力不足による投資回収困難、技術の進展による投資の陳腐化などが起こり得る。大手テクノロジー企業間のディールや循環的な投資が増えると、金融面の脆弱性も生じる可能性がある。

全体としては、ボラティリティに注意する必要はあるものの、AI関連設備投資の増加とAI普及加速が今後も関連銘柄の上昇を支えるだろう。

電力と電源

AIの影響はテクノロジーセクター以外にも広がっている。データセンター需要が米国の電力消費を押し上げており、2035年にはデータセンターが米国電力消費の最大9%(現在は約4%)を占める可能性がある(Bloomberg New Energy Finance予測)。この需要が電力および電力網インフラへの投資を後押ししている。直近の決算期では、電気機器・インフラ企業が受注の加速と受注残増加を報告し、公益企業も強い新規需要と設備投資計画を示している。

AIが主要な推進力である一方、巨大プロジェクトの増加が今後の電力需要拡大に寄与するだろう。需要増加が電力・電気機器関連のバリューチェーン全体の設備投資を促し、電力と電源分野への長期投資家の関心が高まっている。特に、地域・セクターの分散を重視した投資を勧める。各地域に送電網の更新、再生可能エネルギー、重要資材分野の魅力的な投資機会があり、分散投資をすることで規制および供給のリスクや固有のリスクを低減できる。

ロンジェビティ(健康長寿)

AIとの相関が低い構造的成長機会としては、人口動態とイノベーションの交差点に位置する、長寿と健康の促進を支援する企業が有力である。世界のロンジェビティ市場の年間収益は2030年には8兆米ドル(2023年は5.3兆米ドル)、その内ヘルスケア分野だけで2.2兆米ドルに達すると推計する。

肥満・がんの治療や、医療機器関連の企業に特に注目している。肥満治療薬(GLP-1)は2030年まで年平均12%の収益成長を予測しており、急速な普及、体重減以外の臨床効果、保険適用拡大が成長要因である。がん治療薬は高齢化、新たな治療方法の開発、診断技術向上により年平均8%の収益成長を見込む。医療機器(特に糖尿病・外科用)は1桁台半ばから後半の収益成長率が期待される。

株式に追加投資し、中国の投資機会を探る

2026年はグローバル株式にとって好ましい経済環境が続くと考える。年初は関税の影響が世界的に輸出の重石となる状況が続き、成長には幾分ばらつきが見られるだろう。しかし、徐々に企業と消費者の景況感が上向き、主要先進国の財政刺激策が勢いづいて、関税の影響も後退すると予想する。株式への投資比率が低い投資家には、株式のエクスポージャーを増やすことを勧める。

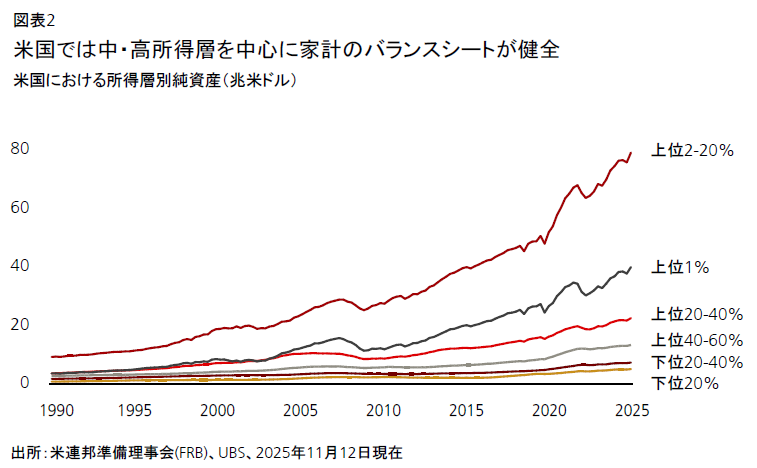

米国では、労働供給の減少と企業の採用への慎重姿勢から、雇用市場の軟調さが当面続く見通しだ。しかし年後半にかけて、景気が加速すると予想する。中間選挙が近づくにつれ、政策の焦点が的を絞った減税や規制緩和にシフトし、企業マインドが改善するだろう。個人需要も、堅調な賃金上昇と、中・高所得世帯の家計の健全さに支えられるとみている。

米国のインフレ率は2026年4-6月期(第2四半期)に3%強でピークを迎えると予想する。米連邦準備理事会(FRB)は第1四半期末までに25ベーシスポイント(bp)の利下げを2回実施し、中立的な政策スタンスへ移行すると考える。

マクロ経済と企業利益の堅調な成長見通しや、AIおよびロンジェビティ分野の影響力の高まりを踏まえ、米国株式に対する強気姿勢を維持する。第3四半期の好調な決算を牽引したのはテクノロジー企業だが、幅広い業界で堅調さが示された。S&P500種構成企業における1株当たり利益(EPS)の予想上振れ幅の中央値は、通常を上回る約5%となった。S&P500種株価指数のEPSは2025年に前年比11%増の277米ドル、2026年に同10%増の305米ドルに達するとみており、同指数は2026年12月までに7,700へ上昇すると予想する。米国テクノロジーセクターが引き続き相場を牽引するとみられるが、ヘルスケア、公益事業、銀行株にも魅力的な投資機会があり、更なる上昇に向けた環境が整いつつあると考える。

欧州では、株式の投資判断をAttractive(魅力度が高い)に引き上げる。3年間の停滞を経て、企業の利益成長率は2026年に7%、2027年に18%へ加速すると予想する。成長要因としては、財消費の回復、コスト削減の効果、企業活動に有利な金融環境が挙げられる。防衛・インフラへの投資を拡大するドイツ政府の計画も、設備投資を促すだろう。銀行セクターの健全化で企業への融資が進むことに加え、ユーロ圏株式は電力と電源、ロンジェビティといった構造的トレンドの恩恵も受ける。投資家心理が低迷している現在の状況を好機と捉え、欧州の銀行、資本財、テクノロジー、公益事業セクター、ドイツ株式、そして政策や構造的成長トレンドの恩恵を受ける「欧州のリーダー企業」を選好する。

日本株式も有望だとみている。新政権下での緩和的な政策、企業利益の予想より早い回復、自己資本利益率(ROE)の拡大、他地域に比べて低いバリュエーションが下支えとなるだろう。株主還元など、企業の資本効率を高める取り組みも、日本株式の長期的な上昇傾向が続く要因になると考える。

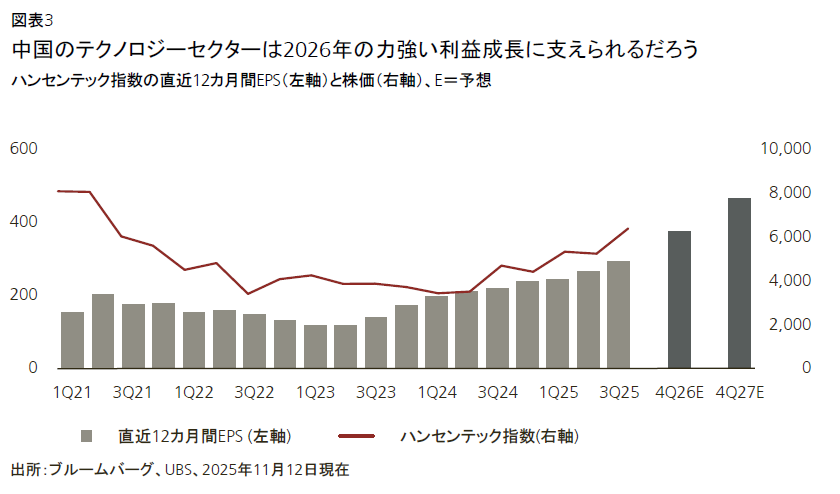

中国には、とりわけ魅力的な投資機会があるとみている。2026年に急速な利益成長が期待できるテクノロジーセクターが相場の牽引役となるだろう。この動きに加え、流動性の改善や妥当なバリュエーションも追い風となり、中国株式全体を支えるだろう。分散投資を検討している投資家には、アジア全体への幅広いエクスポージャーを持つことを勧める。アジアではテクノロジー投資が活発で、企業利益も堅調であり、バリュエーションも総じて魅力的だ。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。