日本株式

1Q決算に向け、売られすぎの高クオリティ銘柄を追加

TOPIXは、外国人投資家による買い越しと強いモメンタム要因が上昇を牽引し、年初来高値を更新したが、モメンタム相場は急反転する可能性もある。我々は、日本企業の第1四半期決算発表が銘柄物色の転換点になるとみている。

2025.07.03

- 東証株価指数(TOPIX)は2,700-2,800のレンジを上抜けし、3月に付けた年初来高値を更新した。外国人投資家による買い越しと、強いモメンタム要因が上昇を牽引した形だ。モメンタムが強い時には、株価はバリュエーションを無視して短期的に大きく上昇する傾向がある。

- しかし、モメンタム相場は急反転する可能性もある。我々は日本株式の投資判断をNeutral(中立)で維持する。外国人投資家の買いの勢いは2023年ほど強くなく、企業業績は短期的には下押し圧力になるとみられる。

- 我々は、日本企業の2025年4-6月期(第1四半期)決算発表が銘柄物色の転換点になるとみている。中期的に良好なリターンが期待できると考え、自動車、機械、ヘルスケアなど、売られすぎの高クオリティな景気敏感株のエクスポージャーを増やした。

我々の見解

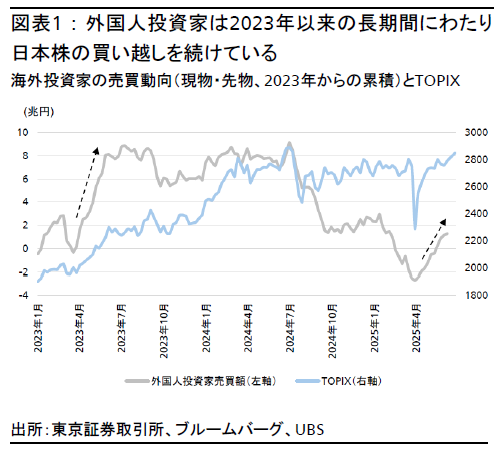

日本株はここ1週間の間に5月中旬以降のレンジ(東証株価指数(TOPIX)で2,700-2,800)を抜け、3月27日に付けた年初来高値を更新した。TOPIXは年初来で3%上昇している。外国人投資家の日本株買い越しが継続していることに加えて、モメンタム要因の影響が強い。他国に後れを取っていた日本株の上昇継続を見て、日本株の保有比率が少なかった投資家が、FOMO(取り残される恐怖)を抱き、上値を追う展開になっているためだと考えられる。加えて、需給的には上昇相場が、ショート(売り)ポジションを取りにくくしている(図表1)。

モメンタムが強い時には、株価はバリュエーションを無視して短期的に大きく上昇する傾向がある。よって、目先ではさらに上昇するかもしれない。

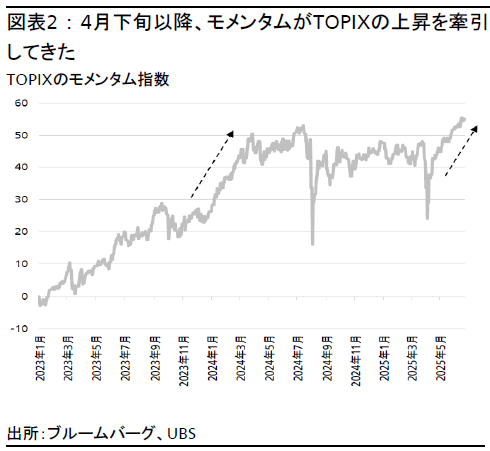

現在のモメンタム相場は2024年前半に類似している(図表2)。当時はAI関連のテクノロジー株が相場を牽引し、円安も株価の上昇を後押しした。TOPIXの株価収益率(PER)は3月下旬に16.3倍まで拡大し、その後も15-16倍で推移して、TOPIXは7月11日に過去最高値となる2,929に達した。その後、為替が急激に円高に転じたことで、株価は急落した。

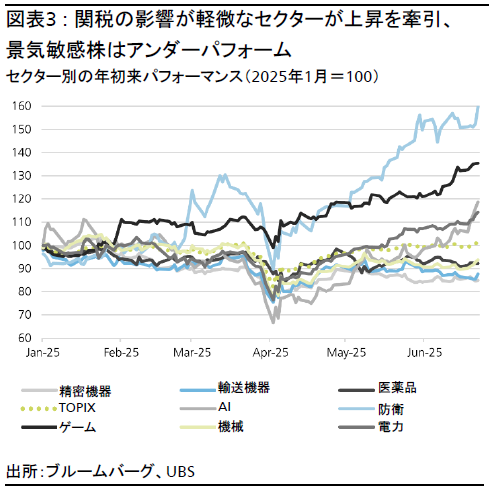

2025年4月の底値以降のモメンタム相場は、関税の影響が軽微なセクター(防衛、ゲーム、電力・データセンター関連、ITサービスなど)が牽引していたが、直近数週間はAI関連のテクノロジー株に対するセンチメント改善が加わった(図表3)。TOPIXのPERは15.3倍まで拡大している。

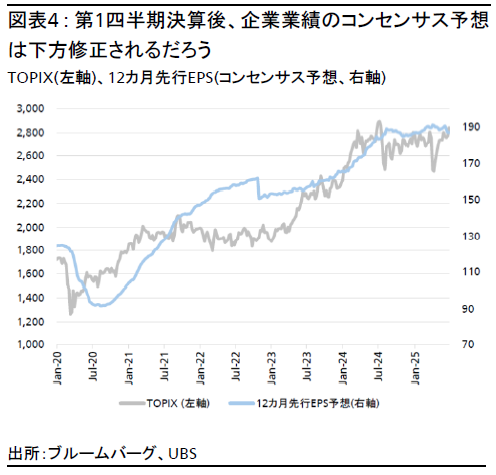

しかし、モメンタム相場は急激に反転する可能性もある。外国人投資家による買いの勢いは2023年ほど強くなく(詳細は6月24日付日本株式レポート「外国人投資家の日本株買いが継続」を参照)、肝心の企業業績は、ここから短期的に下押し圧力となると考えている(図表4)。

ただ、日本株は依然として米国株との相関性が高い。米連邦準備理事会(FRB)の利下げ期待の高まりによる米国株の後押しや、米国の相対的に堅調な企業業績、過去最高額を記録した日本企業の自社株買いが下値を支えると考えており、株価が二番底を付けるような相場は想定していない。

第1四半期決算が物色の転換点に

我々は、7月下旬から始まる日本企業の4-6月期(第1四半期)決算発表が銘柄物色の転換点になると考えている。外需中心銘柄などの景気敏感株は、第1四半期決算で通期会社計画の下方修正が発表され、悪材料が出尽くすと考えている。こうした銘柄は、関税が業績に与える影響が予測しづらいことから、TOPIXを年初来でアンダーパフォームしてきた(図表3)。関税の影響が会社計画に十分織り込まれれば、株式市場は業績の底を確認し、上振れを期待することができるだろう。

関税の影響が軽微な銘柄群は年初来で市場全体をアウトパフォームしており、堅調な業績が株価上昇の要因となっている。しかし、一部の銘柄はバリュエーションが割高圏にある。モメンタム相場が続けばこれらの銘柄のアウトパフォームも継続すると考えられるが、リスク・リターン(リスクに見合ったリターン)の観点で見ると、売られすぎた高クオリティな景気敏感株の方が、中期的には高いリターンを提供すると考える。

投資戦略

我々は企業業績のコンセンサス予想が第1四半期決算以降に下方修正されるとみており、今後数カ月の時間軸で見た場合の上値は重いと考えている。ただ、悪材料が出尽くした後、年末以降に向けては、市場が来期の増益回帰を織り込み始め、株価は回復するとみている。

我々は最近、株価が割安になった高クオリティな景気敏感株を、日本株の銘柄推奨リストに追加した。一方で、不動産株など比較的ディフェンシブ性の高い銘柄は利益を確定し、半導体製造装置銘柄は直近の株価上昇を受けて推奨から外した。

売られすぎな高クオリティ銘柄:短期業績は厳しいが、現在発表済みの関税の影響は概ね株価に織り込み済みである。第1四半期決算で通期会社計画が下方修正されれば悪材料出尽くしのきっかけになると考えており、中期的なリスク・リターンは魅力的だ。我々の推奨銘柄には自動車、機械、ヘルスケア、半導体材料などのセクターが含まれる。

業績堅調で独自のドライバーがある銘柄:バリュエーションは割安ではないものの、関税の影響が軽微で、独自のドライバーが堅調な業績を支えており、不確実性の中でも安心感がある。我々の推奨銘柄にはITサービス、小売、銀行などのセクターが含まれる。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。