日本株式

外国人投資家の日本株買いが継続

外国人投資家は9週連続で日本株を買い越しており、これだけの長期にわたる買い越しは2023年以来である。2023年と今年に共通するのはコーポレートガバナンスの進展だが、マクロ環境が異なる。

2025.06.26

- 我々は日本株式の投資判断をNeutral(中立)で維持する。米国による相互関税の一時停止を受けてアジアの株式市場が反発する中、日本は当初出遅れていたが、東証株価指数(TOPIX)は足元で2025年年初の水準まで回復している。

- 実体経済に対する関税の影響が顕在化し始める中、今後数カ月間は市場のボラティリティ(変動率)が高い状態が続くと予想する。しかし、企業の自社株買いや外国人投資家からの資金流入が、今年後半の株価を下支えするだろう。

- 我々は、ヘルスケア、機械、テクノロジーといったセクターの一部銘柄など、自己資本利益率(ROE)は高いものの売られすぎている景気敏感株と、ITサービスや不動産などの内需株を組み合わせ、バランスの取れたポートフォリオを維持することを勧める。

我々の見解

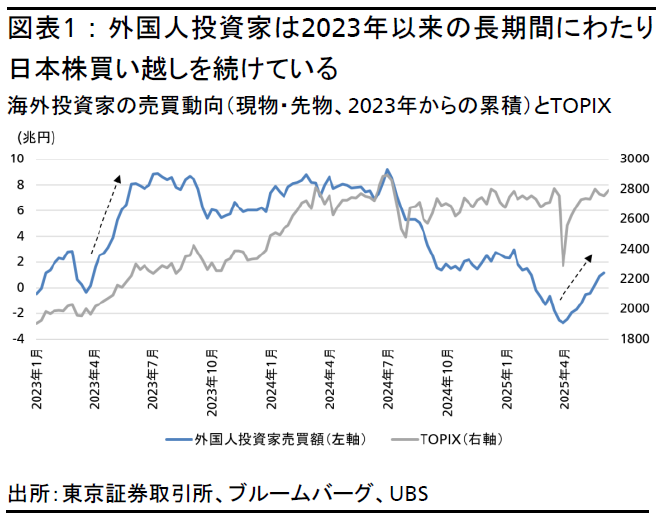

外国人投資家は4月中旬以降から6月9日週(直近データ)まで9週連続で日本株を買い越している。これだけの長期にわたり日本株を買い越したのは、2023年4月上旬から6月中旬にかけての11週連続以来である。当時、外国人投資家は11週間で日本株を8.4兆円買い越したあと、同年の9月上旬までポジションを概ね維持した。東証株価指数(TOPIX)はその間に15%上昇し、最終的にはさらに6%上昇して9月に高値をつけた。今回の買い越し額は9週間で3.9兆円に達し、TOPIXは13%上昇した(図表1参照)。

2023年と今年に共通することは、季節性と、コーポレートガバナンス改革の進展である。4-6月は本決算、中期計画の発表・見直し、株主総会を通じ企業からの発信が増加する時期であり、日本企業のボトムアップの変化が注目されやすい傾向にある。2023年は、東京証券取引所(東証)が企業価値向上および自己資本利益率(ROE)改善への圧力を強め始め、転換点となった年である。特に株価純資産倍率(PBR)が1.0倍を割り込んでいる企業への注目が高まった。

今年は、米国による関税政策など外部環境の逆風があるなかでも、日本企業は昨年の過去最高額を上回る12兆円超の自社株買いを発表した。親子上場の解消や事業構造改革、株主還元方針の変更、資本政策の見直しといった取り組みも加速させている(詳細は5月23日付日本株式レポート「不確実な環境下でも、企業改革は着実に進展」を参照)。

しかし、2023年と今年ではマクロ環境が異なる。2023年の世界景気はコロナからの回復基調にあり、日本では30年ぶりの賃金上昇とインフレが実現し始めていた。海外景気の追い風と国内の構造的な変化が重なり、外国人投資家の買いが集中した。

対して、現在の状況にはやや変化が見られる。日本企業のボトムアップ改革の進展は心強く、企業価値向上への意志と変化を感じた。しかし、短期的な見通しは外部環境の不確実性が依然として残る。特に、米国の関税の影響は、マクロ経済や企業業績にまだ完全には表れていない。したがって、短期的には変動の大きい展開が予想される。

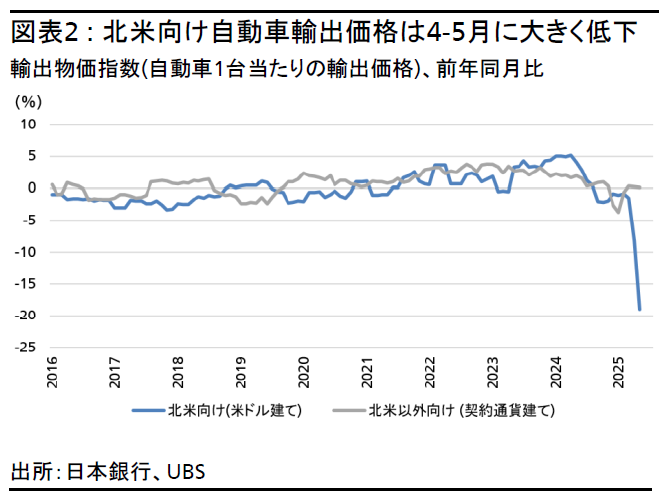

最近のマクロ経済データには変化の兆しが見られる。北米向け自動車の1台あたりの輸出価格は、4-5月に前年同期比で平均13.5%下落した(図表2参照)。この数値は、自動車などBtoC (消費者向け)ビジネスを中心とした企業が、関税によるコスト増を米国の消費者に完全には転嫁せず、多くを吸収することを示しており、今後の利益率が圧迫されることが予想される。

自動車セクターと他のBtoCセクターには、大きく異なる点が2つある。第1に、自動車に対する追加関税は25%だが、その他の製品に対しては10%だ(中国からの調達の場合は30%)。第2に、自動車の生産拠点を短期間で移転するのは困難だが、他の製品(日用品など)の調達先は比較的早期に変更できる。日本企業が米国で展開する事業はBtoB (法人向け)が中心で、多くの企業が、関税によるコスト増の大部分を値上げで相殺する計画だ。BtoC製品を手掛ける日本企業でも、生産拠点または調達先を中国から他の地域に移す動きが加速している。こうした企業は、小幅な値上げで10%の関税の一部を相殺できるだろう。我々は2025年度(2026年3月期)の企業業績予想を前期比1%の減益、2026年度(2027年3月期)を同4%の増益とする。ただし、世界の製造業サイクルの回復が予想より早く始まれば、2026年度の業績はさらに大きく回復する可能性がある。

企業改革と外国人投資家からの資金流入が株価の下支えに

マクロ経済の不確実性は市場のボラティリティ(変動率)を高めるとみられるが、企業の自社株買いと外国人投資家からの資金流入が今年後半の株価を支えるだろう。とは言え、外国人投資家にとって、日本株は複数ある分散投資先の選択肢の1つであり、今年の資金の流入は2023年ほど活発ではないだろう。

外国人投資家が日本株を買い越す理由とは?

理由は大きく3つあると考えられる。

- 米国以外への分散投資:投資家が米国以外への分散投資を進める中で、日本株はコーポレートガバナンス改革の追い風を受け、魅力的な分散先の1つとして注目されるようになっている。

- ポジションの調整:外国人投資家は、2023年年初から構築した日本株のポジションを2024年下期にほとんど解消済みだ。日本株のポジションが軽かったことで、再び買いを入れる余地が生まれている(図表1参照)。

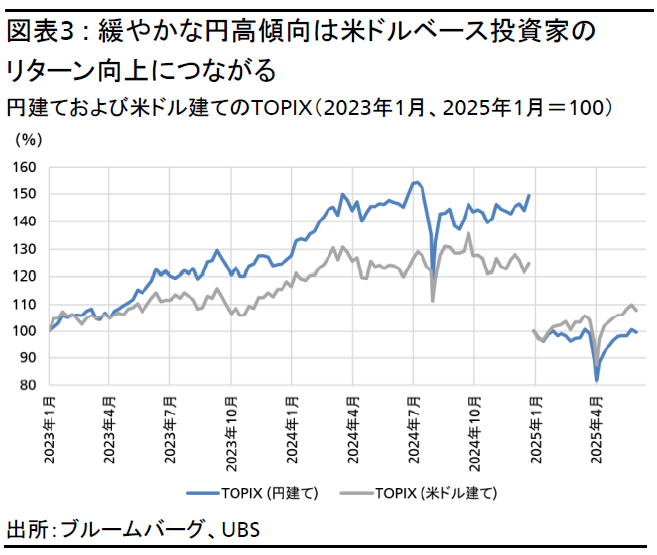

- 為替の追い風:円は安定して推移するか、緩やかに上昇すると予想されるため、米ドルベースの投資家には、円安ドル高で利益が目減りした過去2年間とは異なり、今年は為替と株式リターンの両面から恩恵が期待できる(図表3参照)。

投資戦略

市場全体では、ハードデータ(実績に基づく経済指標)の鈍化とともに、7-9月期か、遅ければ10-12月期に短期的な調整があると予想している。一方で、関税政策の進展などによる上振れにも備えるため、引き続き内需と外需のバランスの取れたポートフォリオを勧める。

- 高クオリティ銘柄。特に、ROEが高く、株主還元を積極的に行っている銘柄を勧める。

- 機械、ヘルスケア、テクノロジーセクターの一部の出遅れ銘柄。短期的な業績は厳しいが、長期投資家にはバリュエーションが魅力的。

- ITサービス、不動産などの業績堅調な内需株。

- J-REIT。日本国債の利回りが落ち着きつつあり、投資妙味が増している。

我々は、規律あるバランスの取れたポートフォリオを維持することが、足元の環境を乗り切る最も効果的な方法であると考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。