日本株式

不確実な環境下でも、企業改革は着実に進展

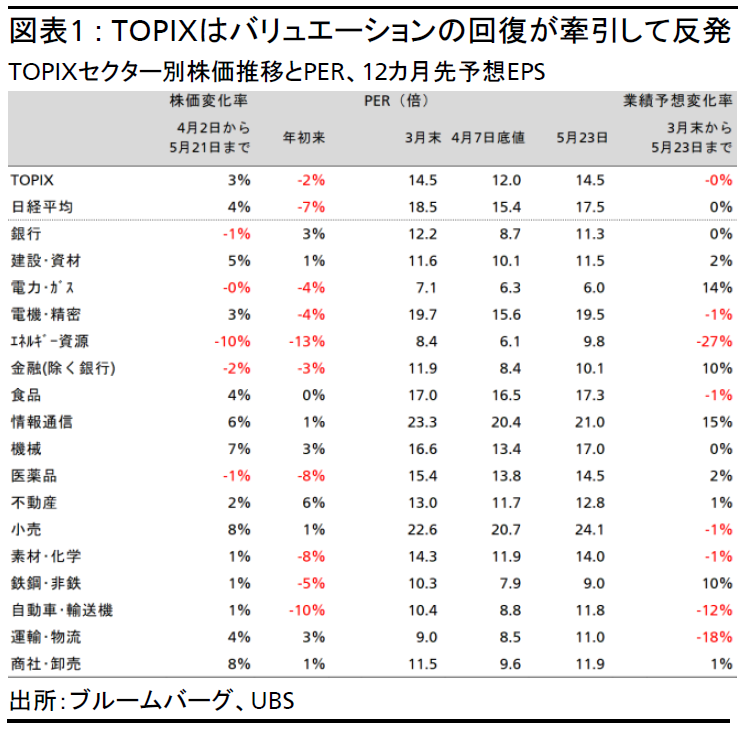

TOPIXは、4月初頭の関税発表前の水準に反発した。ただ、業績予想が底打ちするまでは、レンジ内での推移が継続すると予想する。2024年度の本決算発表では、日本の企業改革と株主還元が著しく加速した。

2025.05.29

- 我々は日本株式の投資判断をNeutral(中立)で維持する。東証株価指数(TOPIX)の株価は、株価収益率(PER)の回復(14.5倍)に牽引され、4月初頭の関税発表前の水準を上回った。ただ、業績下方修正のサイクルが終了するまで不安定な相場が続き、レンジ内での推移が継続すると予想する。業績予想が底打ちするのは、4‐6月期または7-9月期の決算発表後になると考える。

- 2024年度(2025年3月期)の本決算発表では、日本の企業改革と株主還元が著しく加速した。自社株買いのペースは昨年の過去最高水準を上回り、日本企業は驚くべき、そして目に見える変化を遂げている。構造改革は日本株式の長期的なカタリストになると予想する。

- 我々は、ヘルスケア、機械、テクノロジーセクターの一部銘柄など自己資本利益率(ROE)が高くクオリティが高いものの、株価が売られすぎの水準にある景気敏感株や、ITサービスや不動産セクターなどの内需株を組み合わせたバランスの取れたポートフォリオを維持することを勧める。

我々の見解

日本株式の投資判断をNeutral(中立)で維持する。東証株価指数(TOPIX)は4月、ボラティリティ(変動率)の高い展開となったが、「解放の日*」前の水準まで反発した。株価収益率(PER)も12倍まで急低下したが、その後14.5倍まで回復した(図表1参照)。

*トランプ大統領は相互関税を発表した2025年4月2日を、米国が他国による搾取から解放され、再び豊かになる「解放の日」と位置付けた。

米中間の関税交渉が進展し、相互関税の90日間の停止が導入されたことで、「解放の日」直後と比べると世界景気や企業業績が急激に鈍化するリスクは低下した。しかし、関税率は4月前の水準を上回ったままであり、その影響は今後の企業業績やマクロ経済データに反映される可能性が高い。関税の影響を考慮した企業業績見通しの下方修正は始まったばかりである(図表2参照)。よって、業績下方修正のサイクルが終了するまで、不安定な相場が続き、株価はレンジ内での推移が続くと予想する。

業績下方修正が出尽くし、業績予想が底打ちすると、株価は現在のレンジを上抜け、上昇回帰すると予想する。その時期は、4-6月期、あるいは7-9月期の決算発表後になるだろう。2024年度(2025年3月期)の本決算では、日本企業は想定したほど関税の影響を会社計画に織り込んでおらず、不確実性が残っている。加えて、90日間の関税停止期間中に、企業は米国内に在庫を積み増そうとしており、4-6月期の業績は「思ったほど悪くない」決算となる可能性がある。そうなれば、業績の底打ちまでにさらに3カ月かかると考える。2025年度(2026年3月期)の企業業績予想は前期比1%減益、2026年度(2027年3月期)は4%増益とする。しかし、世界の製造業サイクルの回復が予想よりも早く始まれば、2026年度の業績はさらに大きく回復する可能性がある。

短期的なカタリスト

短期的には、貿易政策が株価の上昇と下落両方の重要なドライバーであり続けるだろう。関税の引き下げなど、貿易摩擦の緩和はポジティブに捉えられるとみている。逆に、関税が長期にわたって維持され、世界経済の成長が鈍化すれば、株価と企業業績の双方に下押し圧力がかかる可能性がある。加えて、最近の世界的な長期金利の上昇も株式市場に影響を与えるかもしれない。S&P500種株価指数のイールドスプレッドはゼロに近づいており、米国の長期金利が高止まりすれば、バリュエーションに下押し圧力がかかるリスクが高まるだろう。

企業改革は加速

2024年度の本決算では、企業改革と株主還元が加速するポジティブな進展もあった。世界経済の先行きが不透明で、業績悪化が見込まれる中、日本企業は2024年の過去最高水準を上回る積極的な自社株買いを発表した。これは、2020年のパンデミック時のような厳しい時期に資金を内部に溜込む従来の日本企業の慣行からの顕著な変化であると言えよう(図表3参照)。また、親子上場の解消が増加しているほか、事業構造改革や、株主還元方針の変更、資本政策の見直しの波も見られる。改革の加速は日本企業の構造的な変化を示しており、長期的には日本株式の重要なカタリストになると考える。

投資戦略

本決算発表と関税に関する動向を踏まえ、我々は高クオリティな景気敏感株と、堅調な業績の内需株を組み合わせたバランスのとれたポートフォリオを維持することを勧める。

• 外需関連の景気敏感セクターの短期的な業績は厳しいが、自己資本利益率(ROE)が高く、自社株買いや資本政策を通じて株主還元を改善している高クオリティな企業は、最近の株価下落を受けて、長期投資家にとって魅力的な投資機会を提供していると考える。特に、選別的な投資機会は、機械、ヘルスケア、テクノロジーセクターなど、過去1年間で株価が出遅れているセクターにあると予想する。

• ITサービスは引き続き、業績の安定した内需銘柄として選好されやすいとみている。

• 日銀の利上げ期待が後退したため、日本の国債利回りが安定してくれば、J-REITは以前と比較して魅力的な投資機会になると考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。