マンスリーレター8月号

不確実性の中の静寂

映画ファンであれば、主人公が危険そうな場所に足を踏み入れたが何もなく、逆に緊張感が高まるあの感覚を知っているはずだ。多くの投資家も、現在の市場高値に対して同様の不安を感じており、TACOトレードが足元で“バリッ”と音を立てないか警戒している状況である。

2025.08.01

- 絶好調:株式市場は史上最高値を更新している。しかし、依然としてリスク要因はあるため、短期的な市場のボラティリティに備えることを勧める。

- 長く不確実なタイムラグ:関税の影響は米国経済に波及しつつある。ただし、関税主導の景気減速は景気後退に至るものではなく、軽微かつ短期間にとどまると予想する。

- FRBへの注目:米連邦準備理事会(FRB)の独立性に関する疑念が、再び投資家の関心を集めている。こうした懸念は米ドルに対する逆風を強める要因になると考える。

- 資産配分:株式では人工知能(AI)、電力と電源、ロンジェビティ(健康長寿)といった構造的成長テーマを重視する。高クオリティ債や金(gold)も選好するが、米ドルはUnattractive(魅力度が低い)としている。

It’s quiet…a little too quiet.(静かだ…あまりにも静かだ。)

映画ファンであれば、主人公が危険そうな場所に足を踏み入れたが何もなく、逆に緊張感が高まるあの感覚を知っているはずだ。多くの投資家も、現在の市場高値に対して同様の不安を感じており、トランプ大統領は関税交渉において最初は強気に出るが、その後怖気づいて態度を軟化させるとの見込みに基づいた「TACOトレード」が足元で“バリッ”と音を立てないか警戒している状況である。

現在、我々は1930年代以来の高関税や政府債務の持続可能性への懸念、地政学的不確実性、米連邦準備理事会(FRB)の独立性への脅威といった問題に直面している。しかし、経済活動は今のところ堅調である。4月に一時的なショックがあったものの、株式相場は上昇し、世界の株価は史上最高値圏で推移している。金利のボラティリティ(変動率)は低下し、クレジットスプレッドも縮小している。ここ数カ月、概ね「静かに」上昇してきた市場の中で例外だった米ドルも、最近の変動を経て安定しつつある。

本レターでは、今後数週間における市場の主要リスク、すなわち最近の関税合意への楽観が覆される可能性、関税がより大きな経済的影響をもたらす兆候、FRB指導部を巡る混乱などについて検討する。強気な市場センチメントの中、これらの要因が複合的に作用し、市場のボラティリティにつながる可能性が高いが、それも一時的なものにとどまるとみている。

歴史的に高水準の関税が残るものの、関税政策は最終的にある程度軟化すると予想する。関税主導の景気減速も、景気後退に至るほどではなく、軽微かつ短期間にとどまると見込まれる。FRB指導部が金融緩和姿勢に転じることで一時的に投資家心理が動揺する可能性はあるが、トランプ政権はイールドカーブのスティープ化(長短金利差拡大)の悪影響を理解していると考える。一方、中長期的には、AIをはじめとする構造的成長要因が企業業績を下支えするだろう。

すでに指標となる戦略的資産配分に沿って株式投資を行っている投資家には、短期的なボラティリティに備える戦略を勧める。また、株式保有比率が低い投資家は、相場下落時を追加投資の好機と捉えることができる。株式では米国のテクノロジー、ヘルスケア、金融、公益事業セクターを推奨し、アジアでは中国のテクノロジーセクター、インド、シンガポールを選好する。欧州ではスイスの高クオリティ配当銘柄、欧州の高クオリティ銘柄、投資テーマ「欧州投資の6つの方法」に投資妙味があるとみている。ブラジル市場も有望とみる。相場下落時はAI、電力と電源、ロンジェビティ(健康長寿)といった、変革的イノベーションへの投資機会(TRIO)の3つの投資テーマに対するエクスポージャーを構築する好機と考える。

債券については、高格付債および投資適格債を選好する。ハイイールド債やシニアローンは、クレジットスプレッドが縮小しており、景気減速リスクを踏まえると、リスク・リターン(リスクに見合ったリターン)は現時点で相対的に魅力に欠ける。主要市場の10年債利回りは年末にかけて低下を見込んでいるが、長期債のボラティリティ上昇リスクを考慮し、中期債(5-7年)を引き続き推奨する。

今後数カ月、米ドルのさらなる下落を見込んでおり、2026年6月時点でユーロ/米ドルは1.23を予想する。米国の高金利環境下では米ドルの為替ヘッジコストが高いことからも、投資家は負債の返済や支出計画を考慮して通貨配分を見直し、過度な米ドル保有分を他通貨へ分散させることを検討できる。

TACOトレード

市場は、最近の関税の脅威にもかかわらず、概ね上昇を続けている。これは、相場急落や貿易相手国からの報復措置により、打撃を被るリスクに直面すれば、どちらかが譲歩するという見方が投資家の間で広まっているためである。この見方を端的に表現する、「TACO(Trump Always Chickens Out=トランプはいつも怖気づく)トレード」と、それに対応する「WACO(World Always Chickens Out=世界はいつも怖気づく)トレード」という造語がよく使われている。TACOという言葉は、5月に英紙フィナンシャル・タイムズで初めて使用されてから、広く知られるようになった。

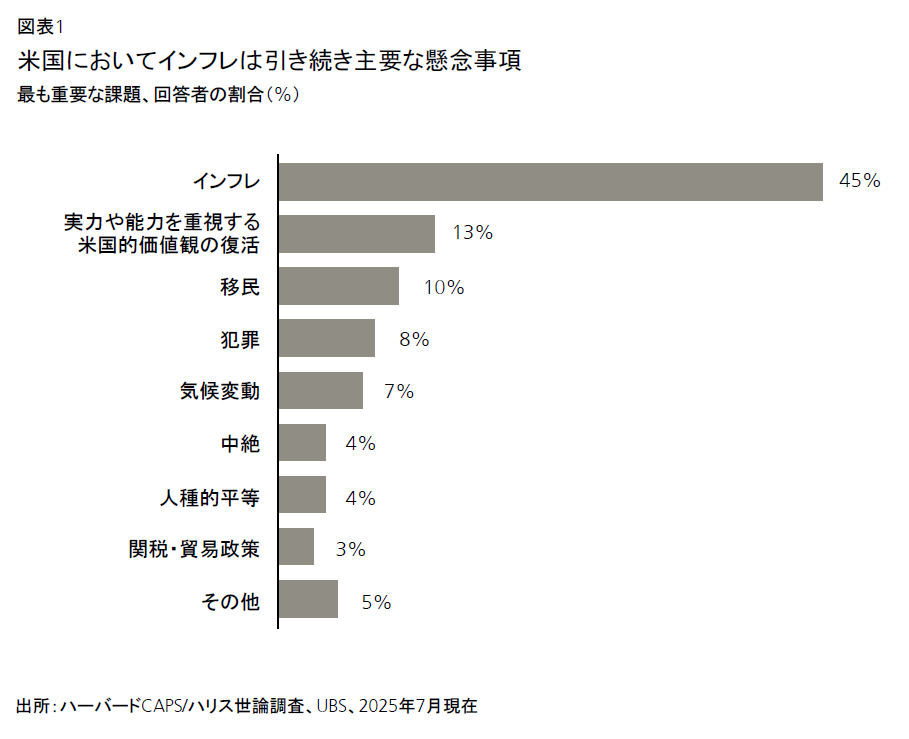

こうしたトレードはここ数週間にわたり、投資家に良好なリターンをもたらしている。米国と日本との間で23日、米国が日本からの輸入品に課す関税を15%に引き下げることで合意し、欧州連合(EU)との間でも同様の合意が間近と報じられたことが、グローバル市場の最高値更新を後押しした(訳注:米国とEUは27日、米国がEUから輸入する大半の品目について、関税率を15%とすることで合意)。そして結局のところ、米国政府が貿易を阻害したり、景気後退のリスクを高めたり、インフレを再燃させたりするほど高い関税を望んでいるとは思えない。米国の有権者にとって、インフレは引き続き主要な懸念事項である。最近のハーバードCAPS/ハリス世論調査では、回答者の45%が、自分にとって最も重要な問題としてインフレを挙げた一方で、関税・貿易政策を挙げた人はわずか3%にとどまった。

市場が関税交渉での合意に向けた着実な進展を当然視しているように見えることを踏まえると、合意が実現しない場合はもちろん、成立後に見直されたり、他のセクター別の関税措置が予想以上に強硬であった場合にも、短期的な失望が広がる可能性がある。実際には、TACO/WACOトレードがもたらすリスクは、この株式市場の堅調さが交渉当事国の強硬姿勢を後押ししかねないことである。

長く不確実なタイムラグ

米国の貿易政策は依然として市場に衝撃を与える可能性があるものの、関税交渉で想定されるシナリオの幅は狭まったとみている。米国の輸入品に対する10%の関税は、大半の貿易相手国に対する最低水準として定着した模様だ。同様に、すでに様々な関税合意が成立していることから、米国の実効関税率が

20%を超える可能性は低く、年末までに15%近辺で落ち着くものと予想する。

これは、相互関税が発表された4月上旬の「解放の日」直後の28%よりは低いものの、昨年の水準に比べると依然6倍の高さにあり、大局的な視点でみればトランプ大統領が怖気づいた(chicken out)わけではないことを示している。米国や世界経済にどの程度影響が及ぶのかは、現状ではまだ見えていない。

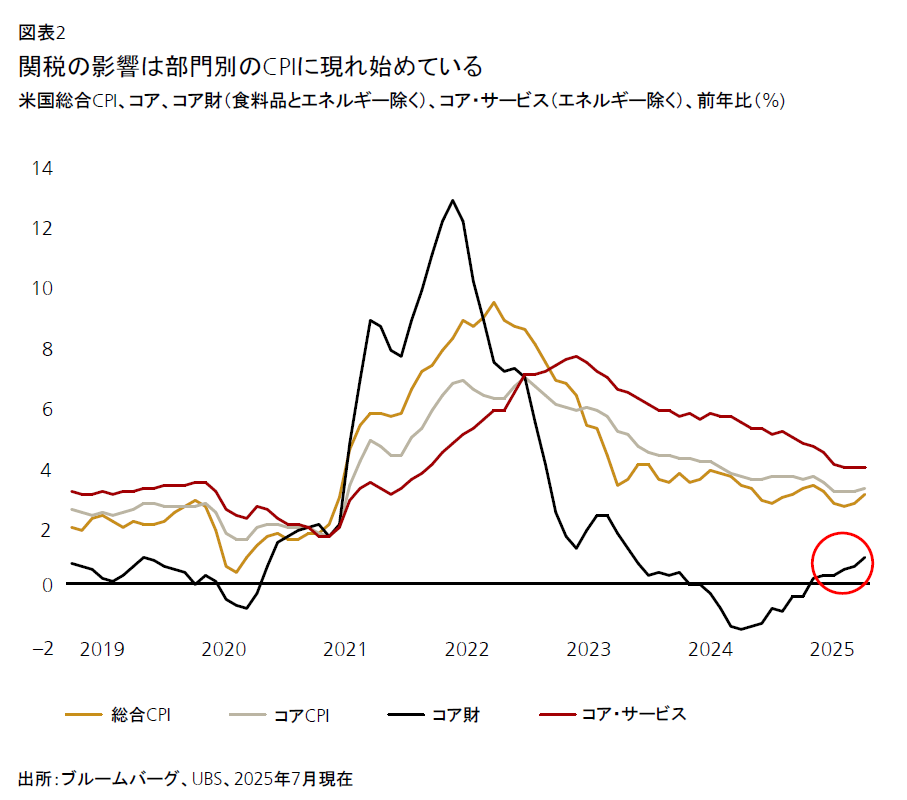

総じて言えば、関税は米国の経済成長にマイナスの影響を与え、インフレ率を押し上げると考える。総合インフレ率を細かく見ると、6月の消費者物価指数(CPI)データに関税の影響が波及している兆候が表れており、コアCPIの財価格は2年ぶりの高水準に上昇した。関税の影響が本格化すると市場のサプライズ要因となる可能性がある一方、米国の底堅い個人消費が米国の景気後退の回避に寄与するとみている。6月の小売売上高は前月から回復した。ミシガン大学の消費者信頼感指数は4月の低水準から上向いた一方、インフレ期待は高水準から低下している。また、家計のバランスシートも概ね堅調な状態が続いている。

この先数週間から数カ月の経済指標が、我々の見解が妥当かどうかを判断する上での鍵となるだろう。不透明な要因がまだいくつか残されているからだ。例えば、新たな関税は4月から導入されているが、在庫の積み増し・調整の影響や、サプライチェーンに内在するタイムラグ(時間差)があるため、関税による経済への影響が本格化してくるのはこれからだろう。輸出業者、輸入業者、あるいは消費者が経済コストをどのように分担するのかも、依然不透明だ。また、関税収入の一部を財源とする「1つの大きく美しい法案」に盛り込まれた減税措置が、どの程度景気刺激効果を発揮し、関税の影響を軽減できるのかも、まだ見通せない状況である。

以上を踏まえ、我々は、小売売上高、インフレ率および消費者支出の指標を注視するとともに、4-6月期(第2四半期)の決算発表が続く中で、関税コストの負担先(サプライヤー、企業、消費者)についてのコメントにも注目する。

リスクシナリオでは、関税の影響で予想以上に物価が上昇し、消費者支出が減少してFRBの政策判断がより難しくなること、あるいは、企業が販売数量を維持するために予想以上に利益率の低下を許容し、企業の業績が圧迫されることが想定される。株式市場はこれまでのところ、関税が経済に及ぼしうる影響について楽観的であったため、このいずれかの傾向がデータ上で確認されれば、市場の見方が急激に変化する可能性がある。

ユーロ圏では、関税により輸出関連セクターの活動が鈍化し、企業の景況感を押し下げると予想される。しかし、ドイツの大規模な財政パッケージや、他のユーロ圏諸国におけるやや緩和的な財政政策が、その悪影響をある程度相殺すると見込まれる。低金利、堅調な雇用市場、予備的貯蓄の多さも内需の下支え要因となるだろう。

中国では、輸出の前倒しと底堅い消費を背景に、第2四半期の実質国内総生産(GDP)成長率はやや鈍化したものの市場予想を上回った。だが我々は、年後半の成長ペースの鈍化予想を変えていない。中国当局が景気刺激策を導入する可能性は当面低いとみられる。とはいえ、我々は通年のGDP成長率を4.7%前後とみており、不動産セクターや関税の影響を受けやすい業界に的を絞った政策支援が実施されれば、この水準を上回る可能性もある。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。