日本経済

日米関税合意は日銀の早期利上げ要因に

我々は、日米の関税合意や景気刺激策が2026年の経済成長を下支えすると考え、日銀の利上げ時期予想を2025年12月と2026年6月に前倒しする。

2025.07.30

- 我々は、日米の関税合意や景気刺激策が2026年の経済成長を下支えすると考え、日銀の利上げ時期予想を2025年12月と2026年6月(各25bp)に前倒しする。

- 石破茂首相は続投するとみているが、仮に辞任した場合でも財政規律は維持されるだろう。

- 日米関税合意は日本株にポジティブであり、財政懸念が後退することで債券利回りは安定するだろう。2025年末の10年債利回りは1.5%程度で落ち着くと考える。

日銀の次回利上げ予想を今年12月に前倒し

20日の参院選の結果と、22日に成立した予想外の日米関税合意を受け、国内経済の先行き不透明感は大きく後退した。

今回の関税合意と、2026年に景気回復を支えると見込まれる財政刺激策を反映し、我々は日銀の金融政策に関する見通しを更新する。日銀は、関税の影響をデータで確認し、春季労使交渉(春闘)で堅調な結果が見込まれることを確認した後、2025年12月に25ベーシスポイント(bp)の利上げを実施するとみている。さらに、2026年6月にも25bpの利上げを行い、政策金利は1.0%になると考える。2027年に1.25%まで引き上げたところで利上げは終了するだろう。

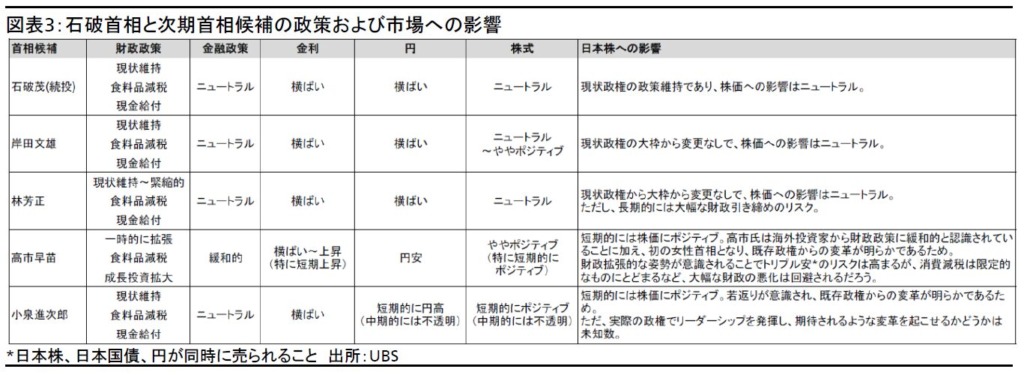

石破首相は続投予想も、辞任圧力が高まっている

与党が参議院で過半数を失ったことで、野党との連立協議や少なくとも連携強化が必要となるため、政治情勢の不確実性が解消されるには数週間を要するだろう。

石破茂首相の進退も不透明な状況が続いている。我々の基本シナリオでは続投を予想するが、参院選での敗北の責任を問う声が高まっており、辞任の可能性も否定できない。仮に辞任となれば、岸田文雄前首相、林芳正官房長官、小泉進次郎農相、高市早苗前経済安全保障相らが後任候補となる。他にも総裁選に立候補する議員は出てくるだろうが、勝利する可能性は低いと考える。

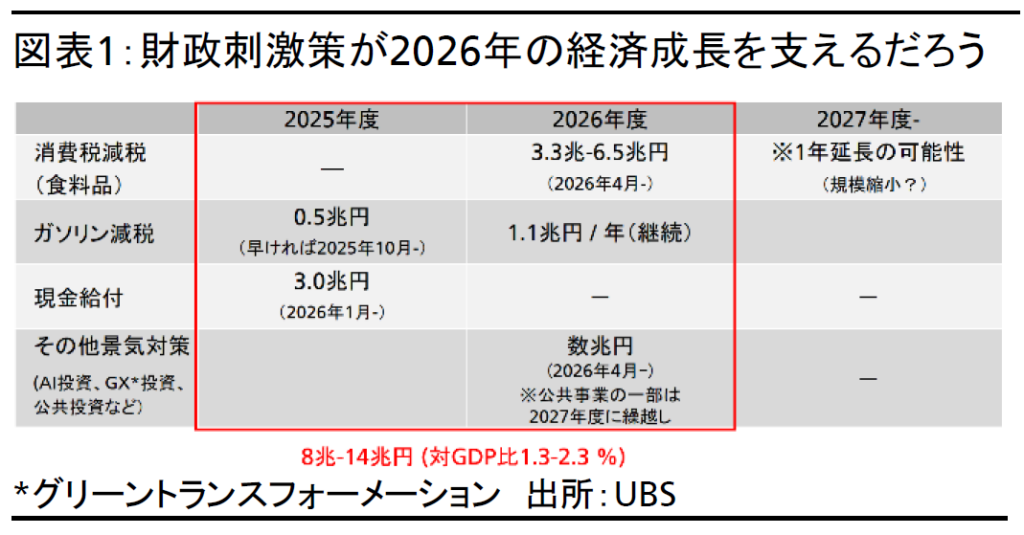

財政刺激策が2026年の経済を下支えへ

首相が変わったとしても、新内閣は選挙公約の実現や支持率向上を目的として、秋から冬にかけて財政刺激策を策定するだろう。このパッケージには、食料品に対する消費税減税、現金給付、成長分野への投資補助金、公共投資などが含まれ、総額は8兆-14兆円(対GDP比1.3-2.3%)になると考える。我々は現金給付が2026年1月から、その他の施策(消費税減税含む)が4月以降に実施されると予想しており、主に2026年の成長に寄与するだろう。

消費税減税は限定的で財政懸念は後退へ

消費税減税は食料品に限定され、期間も1-2年程度にとどまるだろう。相対的に財政規律を重視する自民党・公明党・立憲民主党・日本維新の会が参院248議席中179議席を占めているため、大規模な減税は実現しにくいと考える。そのため、長期金利を押し上げていた財政懸念は、新政権の政策方針が明確になるにつれ後退すると見込む。

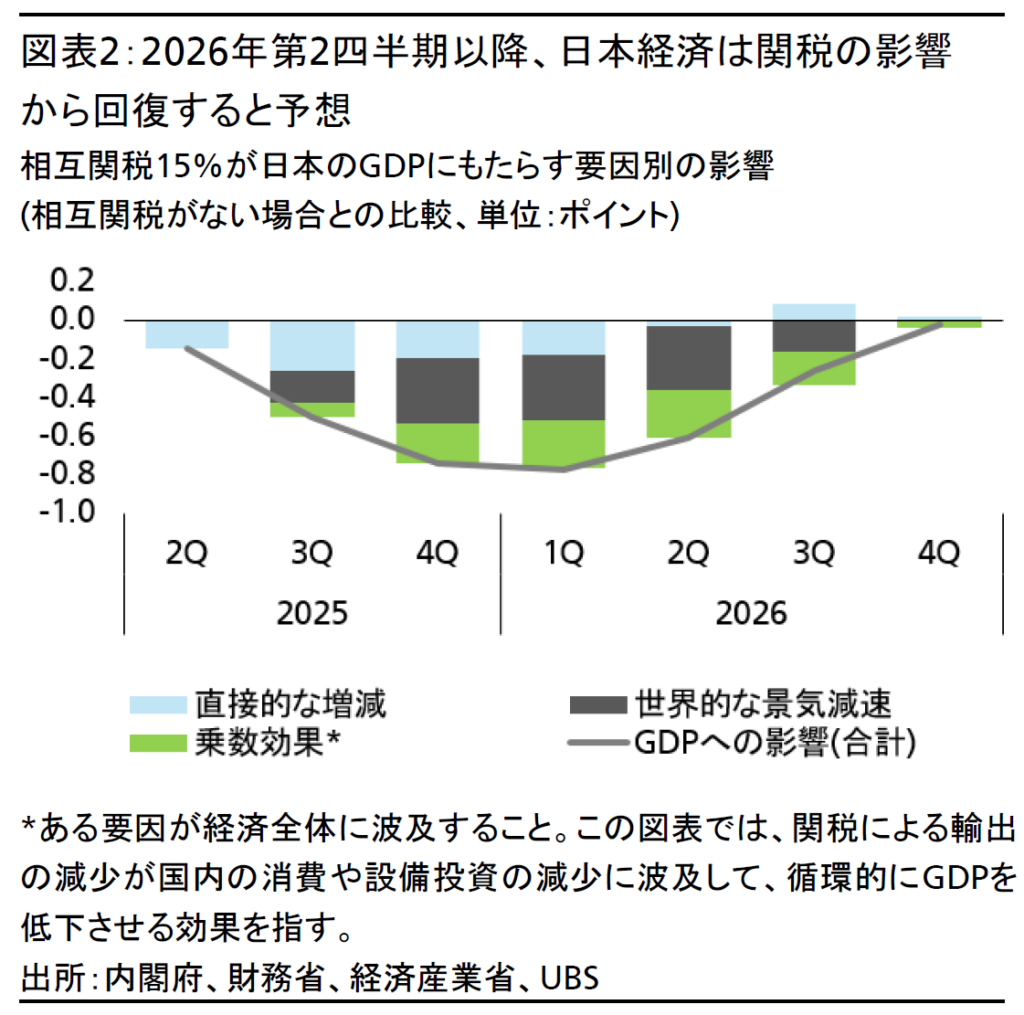

日米貿易合意で日本経済は明るい見通しへ

米国が日本からの輸入品に課す相互関税が15%に引き下げられることで、日本のGDP成長率は、相互関税が25%のままの場合と比べて2025年、2026年ともに0.4ポイント押し上げられると試算する(相互関税が25%で継続の場合は、相互関税がない場合と比べて年0.8ポイントの押し下げ要因)。ただし、15%の相互関税が残ったことや、自動車に対して4-7月に25%の追加関税が課されていたことにより、企業収益、設備投資、消費は引き続き圧迫されると考える。そのため、2025年第3四半期(7-9月期)と第4四半期はマイナス成長となった後、関税による下押し圧力が2026年第1四半期にピークを迎えることで、第2四半期以降は景気が回復するだろう。結果として、2025年の実質GDP成長率は0.5%強と弱い成長にとどまるものの、2026年には回復し、1%超の成長が実現されると見込む。

市場へのインプリケーション

株式

今回の関税合意は事前の市場予想を上回る内容であり、合意時期も早かった。自動車関税の引き下げは日本企業の業績に大きな追い風となり、1株当たり利益(EPS)には1年間で2-3%の押し上げ要因となる。関税引き下げと最近の円安を踏まえ、我々は2025年度(2026年3月期)の企業業績予想を前期比2%の増益(従来は同1%の減益)、2026年度(2027年3月期)を前期比5%の増益(従来は同4%の増益)に修正する。出遅れており、かつ高クオリティな自動車、機械、ヘルスケアセクターの景気敏感株は、中期的なリスク・リターンが魅力的なため、投資妙味があると考える(詳細は7月1日付日本株式レポート「1Q決算に向け、売られすぎの高クオリティ銘柄を追加」を参照)。日銀が早期の利上げに踏み切れば、銀行株にも注目が集まるだろう。

債券

日本の10年債利回りは、財政懸念の後退で現在の1.6%から低下するとみている。ただし、利上げ時期の前倒しを織り込んで、2025年末の10年債利回り予想を1.5%に引き上げ、2026年には利回りが1.7%に達すると考える。また、財政の安定が確認されることで、30年債利回りも低下し、2025年末まで3%未満で推移すると見込む。

為替(ドル円)

関税合意と、それに伴う日銀の早期利上げ観測の高まりにより、円の下振れリスクは後退した。ドル円の今後のトレンドは米連邦準備理事会(FRB)の利下げタイミングなどに依存するが、FRBが年内に金融緩和に転じれば、向こう1年米ドル安傾向で推移すると考える。ただし短期的には、石破首相の進退が明確になるまで変動の大きい状態が続くと考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。