日本株式

変化への期待から実行が求められる局面へ

春闘と日銀の金融政策正常化に向けた歴史的転換という2大マクロイベントを通過した今、変化を期待させるだけではなく、実行することが日本企業および株式にとって重要な局面になりつつある。

2024.04.19

- 東証株価指数(TOPIX)は年初から直近高値まで18%と大きく上昇した後、5%調整し、MSCIオール・カントリー・ワールド指数(ACWI)をわずかにアンダーパフォームしている。3月中旬の2つの大きなマクロイベントを通過し、海外投資家が様子見に転じていることがその要因とみられる。また、米国のインフレ指標が想定を上回っていることや、中東の地政学的懸念の高まりにより、リスクオフ・ムードが強まっている。

- しかし、ファンダメンタルズは依然として堅調であり、コーポレートガバナンス改革が今後の日本株の重要な牽引役となるだろう。とはいえ、2大マクロイベントを通過した今、変化を期待させるだけではなく、実行することが重要な局面に変わりつつあると考える。よって今後は、価値向上のために企業が実際に起こす行動が鍵を握る。

- 堅調な業績を背景に、日本企業はついに守りから攻めの姿勢に転じると考える。政策保有株の解消や自社株買いなど、株主還元の動きが短期的に加速すると予想する。長期的には、自己資本利益率(ROE)の向上を目指した構造的な改革が日本の株式市場の持続的な再評価につながるだろう。

我々の見解

TOPIXは年初から3月22日にピークをつけるまで18%と大きく上昇したのち、5%調整し、MSCIオール・カントリー・ワールド指数(ACWI)をわずかにアンダーパフォームしている(-4%)。3月中旬には、春季労使交渉(春闘)での賃上げ、そして日銀の金融政策正常化に向けた歴史的転換という2つの大きなマクロイベントを通過し、海外投資家が様子見に転じていることがその要因とみられる。また、米国のインフレ指標が想定を上回っていることや、中東の地政学的懸念の高まりにより、154円を超える円安ドル高が進行しているにもかかわらず、リスクオフ・ムードが強まっている。不動産や、原油高の恩恵を受けるエネルギーなどのセクターはアウトパフォームしているが、テクノロジー、運輸、医薬品セクターはアンダーパフォームしている。

株価は調整局面にあるが、ファンダメンタルズは依然として堅調であり、コーポレートガバナンス改革が今後の日本株の重要な牽引役となるとみる。とはいえ、3月に2大マクロイベントを通過した今、日本株は変化を期待させるだけではなく、実行することが重要な局面に変わりつつあると考える。よって今後、日本株式が上昇するためには、企業が価値改善のために企業が実際に起こす行動が重要となるだろう(詳細は4月1日付日本株式レポート「なぜ日本のコーポレートガバナンスが今重要なのか?」を参照)。

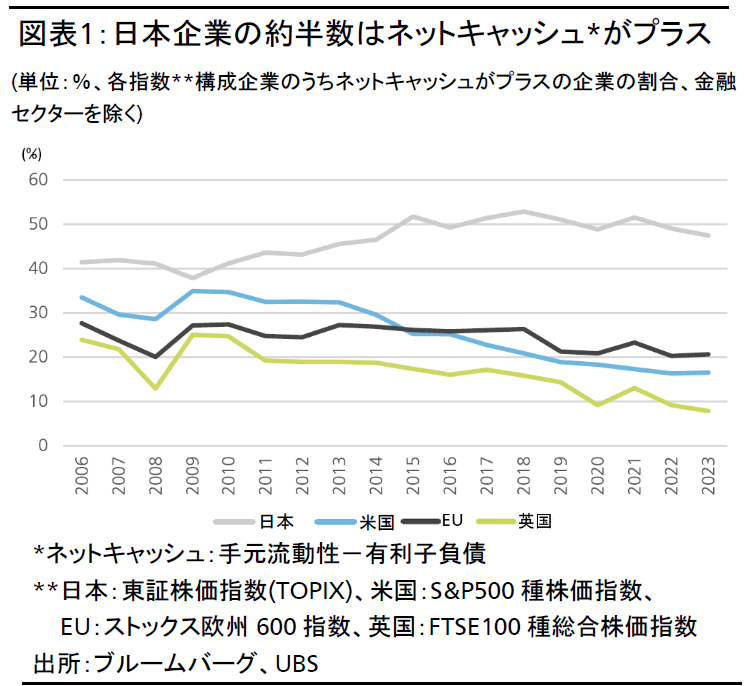

日本企業には大いに改善余地がある。短期的には、手元現金(図表1参照)を活用した株主還元の拡充や政策保有株の解消が挙げられる。企業のこうした動きは、通期決算や中期経営計画の発表に合わせて、4月末から6月に加速すると予想する。今年に入ってから、発行済み株式数の10%以上という異例の大規模な自社株買いを実施している企業もある。長期的に、ROEの向上を目指した構造的な改革が日本の株式市場の持続的な再評価につながることが期待される。

バリュエーションは控えめになりつつある

企業業績の上方修正が続いているにもかかわらず、株価収益率(PER)は16.4倍から15.5倍に低下した。足元のPERは過去平均の13.7倍を依然として上回っているものの、MSCI ACWI(17.1倍)やS&P500種株価指数(20.1倍)との差は拡大しており、PER格差は長期平均を上回っている。

賃金上昇の好循環を受けて日本はデフレから脱却しつつある

ここ数週間、海外投資家は利益確定を進めているが、日本は30年続いたデフレからようやく脱却し、インフレと賃金上昇のある世界に突入したばかりだ。その結果、経済が正常化し、日本はほかの先進国に肩を並べることができるだろう。消費者や企業の景気信頼感が改善して、企業利益を押し上げることが予想される。

どこに投資すべきか?

我々はファンダメンタルズとクオリティを重視しており、日本のインフレと好調な国内マクロ経済、コーポレートガバナンス改革の恩恵を受けるとみられる大手銀行株と不動産株を引き続き推奨する。最近の株価調整は長期投資家にとっての買い場とみている。また、銀行セクターの配当利回りは3.5%と相対的に高く、自社株買いの可能性があることも魅力的だ。

さらに、出遅れの景気循環株で、2024年度の利益成長率が市場平均を上回る見通しの企業に投資妙味があるとみている。在庫調整サイクルの終了や、パンデミック期の特需の反動減からの需要の回復が見込めることが背景にある。

実質賃金が上昇し始める2024年下期以降は、国内小売セクターの魅力が高まるとみられる。だが、原油高によるリスクは注視する必要がある。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。