日本株式

なぜ日本のコーポレートガバナンスが今重要なのか?

堅調な業績を背景に、日本企業は守りから攻めの姿勢に転じ、企業価値の向上に積極的に取り組むことができると我々はみている。

2024.04.01

- 今年は、マクロ環境とミクロ環境がいずれも追い風となって、日本企業は数十年続いたデフレマインドから脱却するかつてない機会を得ている。

- 株式の持ち合いの解消と自社株買いなど、株主還元の動きが短期的に加速すると予想する。長期的には、自己資本利益率(ROE)の上昇を目指した構造的な改革が日本の株式市場の持続的な再評価につながるだろう。

- 堅調な業績を背景に、日本企業はついに守りから攻めの姿勢に転じ、企業価値の向上に積極的に取り組むことができると我々はみている。世界経済がインフレの状態にある環境下においては、企業改革を実行している企業とそうでない企業との価値の格差は拡大するだろう。

我々の見解:日本のコーポレートガバナンスが重要な理由

タイミングがすべてだ。今年は、マクロ環境とミクロ環境がいずれも追い風となって、日本企業は数十年続いたデフレマインドから脱却するかつてない機会を得ている。

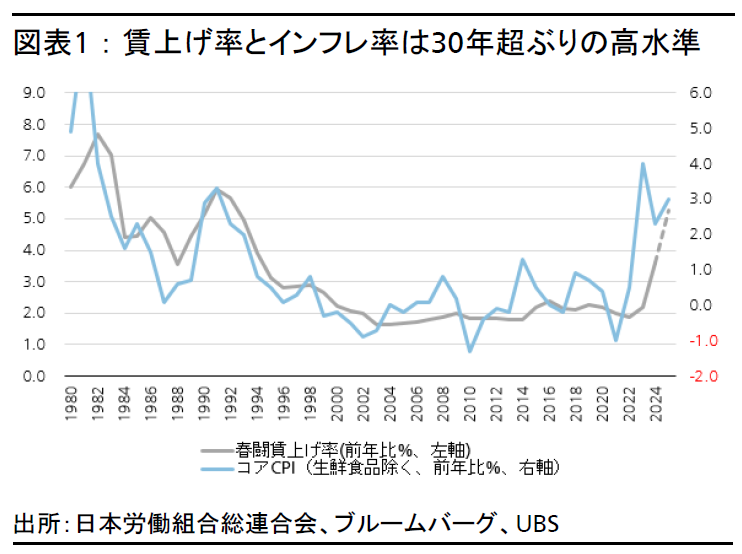

マクロ面では、日本はついに賃金上昇を伴ったインフレの世界へと突入した(図表1参照)。つまり、日本経済は正常化に向かいつつあり、他の先進諸国と肩を並べることができる状態となってきた。

ミクロ面では、東京証券取引所(東証)や機関投資家からの圧力の高まりが、日本企業にROEと企業価値を向上させる取り組みを継続的に促すとみている。東証は、日本の企業価値が長年に渡り低迷していることに対して課題意識を持っており、日本企業の経営陣に対して資本コストと株価を意識した経営を要請している。

有利なマクロ経済環境に支えられた堅調な業績を背景に、日本企業はついに守りから攻めの姿勢に転じて、企業価値の向上に積極的に取り組むことができると我々はみている。それだけの余裕は十分にあると考えている。たとえば、余剰資金を活用して株主還元を向上させる、設備投資を拡大して生産性や競争力を高める、事業の最適化を進めて製品やサービスの提供の効率化や不採算事業の整理を行う、などの手段が活用できるだろう。

世界がなおインフレの状態にある環境下においては、企業改革を実行している企業とそうでない企業との価値の格差は拡大するとみている。

短期的カタリスト:株主還元の加速

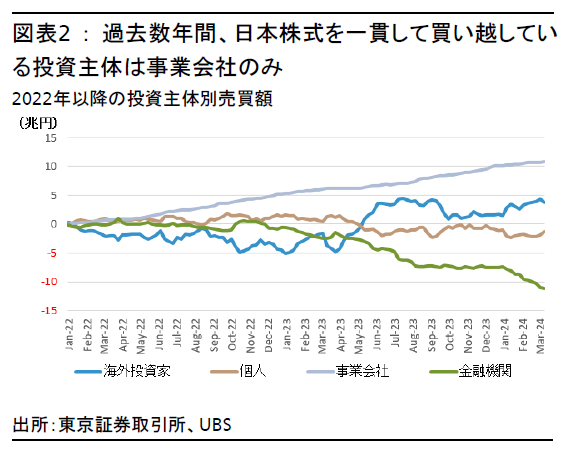

2023年に東証がROEと企業価値の改善を上場企業に要請して以降(図表4参照)、自社株買いが増加し始めた。実際、過去数年間、日本株式を一貫して買い越している投資主体は企業(事業法人)のみだ(図表2参照)。投資家から企業への圧力も増大してきた。日本企業は潤沢な短期余剰資金を保有しているため、現在の自社株買いの勢いは続きそうだ。自社株買いは、ROEを短期間で高めるのに特に有効な手段として広く認識されている。

今年2月以降、追加的な要因として浮上したのは、日本の損害保険各社が中期的に(2030年度までに)政策保有株をゼロへ削減する計画を発表したことだ。我々は次に述べる2つの理由から、この発表が日本のコーポレートガバナンス(企業統治)を改善する重要な節目になると考える。

第1に、損保各社による持ち合い株解消および自社株買いの影響は、他のセクターにも波及する可能性が高い。というのも損保会社は日本株式市場において最も多く政策保有株を有している主体の1つだからだ。各社が売却を進めれば、他の企業にとってのモデルになるとみられる。第2に、持ち合い株の解消には、十分な交渉を経て売却に至るまで何年もかかることから、自社株買いが数年にわたって続くと見通すことができ、投資家に安心材料となるだろう。

現在のところ、投資家も事業法人も損保各社とその株主の動向に注目している。しかし、今後は政策保有株を大量に保有する企業を中心に、幅広い上場企業が持ち合い株の解消に動き出する可能性がある。金融庁は損保大手各社に対し、政策保有株の売却を加速するよう求めた。顧客企業との関係を保つための株式相互保有が、競争環境を阻害してきたと判断したのである。我々は、金融庁が提起した問題点は損保以外の企業にも当てはまると考えている。

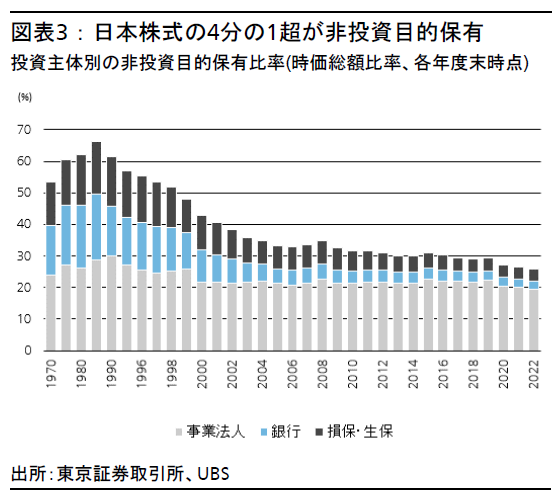

投資目的以外で保有されている日本株式は、2022年度末時点で全体の26%を占めている(図表3参照)。親子上場も含めた株の持ち合い構造を解消する余地はまだ大いにある。今後数年は、こうした持ち合い株の解消が日本のコーポレートガバナンス改革の主な牽引役になると考えられる。

長期的カタリスト:構造的なROEの改善が株価の再評価を促す

これまでのところ、投資家は低PBR(株価純資産倍率)の改善策として自社株買いに注目している。しかし、東証の強い危機感からもわかるように、次の焦点は中長期的なROEと企業価値の構造的な改善になるとみている。

したがって今後は、1) PBR水準にかかわらず、企業価値の持続的な改善、2) 短期余剰資金を活用した自社株買いにとどまらず、資本コストを意識した成長への投資、3) 利益構造を根本的に変革し競争力を高めるための事業ポートフォリオの最適化と経営資源の管理、4) こうした施策の大企業から中小企業への広がり、などの進捗が注目されるだろう。我々は、このような変革が、日本株式の長期にわたる持続的な再評価につながると考える。

たとえば、日本の鉄鋼会社は2020年以降、構造改革に着手し、生産能力を削減し始めた。その結果、利益率には改善が見られ、利益の安定化にもつながった。というのも、需給の均衡、価格競争の緩和、高付加価値製品への注力によって、価格決定力が強化されたからだ。鉄鋼業界のPBRは過去5年間で0.5~0.55倍から0.7倍へと拡大し、株価も2020年以降アウトパフォームしている。

こうした構造改革は実を結ぶまでに時間がかかるものだが、良好なマクロ経済環境と、規制当局や投資家からの圧力が、日本企業に改革を促す要因となるだろう。今年の5~6月の中期経営計画説明会では、こうした構造改革を発表する企業が出てくるとみている。

続きはレポートをご覧ください。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。