日本経済

参院選2025:自民党中心の政権が続く見通し

今回の参院選で与党が過半数を確保する確率は50%程度とみている。だが、過半数をわずかに下回ったとしても、財政健全化を重視した現状の政策方針を維持し、政権を続投させることができるとみている。

2025.07.03

- 自民党は7月20日に投開票が行われる参議院選挙で厳しい試練に直面する。与党(自民、公明両党)が過半数を確保する確率は50%程度とみている。この場合、政治の安定と政策の継続性が確保され、市場は好意的に反応するだろう。しかし、財政引き締めがリスクである。

- 与党が過半数割れすると、政治の不確実性が高まり、短期的には市場にマイナスの影響が及ぶだろう。しかし、石破茂政権は立憲民主党との政策協力を強化することで、現状の基本的な政策方針を維持し、政権を続投させることができるとみている。だが、与党が大差で敗北した場合には、石破政権は崩壊し、野党主導の政権が樹立されると考えるが、可能性は低いだろう。

- 石破政権が崩壊しない限り、財政懸念は後退するとみている。石破政権は財政健全化を重視していることから、過度な財政拡大は予想されない。しかし、野党主導の政権が誕生した場合には、大規模な減税を含む緩和的な財政政策が採用される可能性があり、財政懸念が高まるかもしれない。このシナリオでは株式、債券、通貨の「トリプル安」を引き起こすことも考えられる。

1.選挙の見通し

石破政権は続投の可能性が高く、大幅な消費税減税は考えにくい

2025年7月20日に投開票が行われる参議院選挙の結果は不確実性が高い。与党が過半数を確保する確率は50%程度とみている。だが、与党が過半数をわずかに下回ったとしても、石破茂首相(自民党総裁)は立憲民主党との協力を強化することで、財政健全化を重視した現状の政策方針を維持し、政権を続投させることができるとみている。

今回の選挙の主な争点は、物価上昇の中でどの政党が国民の支持を得られるかである。

•消費税減税に反対する与党(自民党と公明党)。

•財政規律を重視しつつ、品目と期間を絞った消費税減税案を掲げる立憲民主党。

•大規模な消費税減税と社会保険料の引き下げを主張し、昨年の衆議院選挙で支持を集めた国民民主党。

与党は衆議院で過半数を下回っていることから、参議院でも過半数を下回ると、政策決定の主導権が野党に移るかもしれない。しかし、我々はこの可能性は低いとみている。結果として、財政への懸念は後退し、消費税減税は食料品に限定され、期間も最長で1年程度にとどまるだろう。

石破政権が続投する可能性が高いとみる理由

参議院は、248議席の半数(124議席)が3年ごとに改選される。今回の選挙では、124の通常議席に加え、非改選議席の欠員1名の計125議席が争われる。与党は非改選議席で既に75議席を確保しており、過半数を確保するには50議席が必要である。現在は、改選議席125議席のうち66議席を確保しており、16議席分の余裕がある。さらに、50議席を下回っても40議席を上回れば、石破政権は続投する可能性が高いとみている。

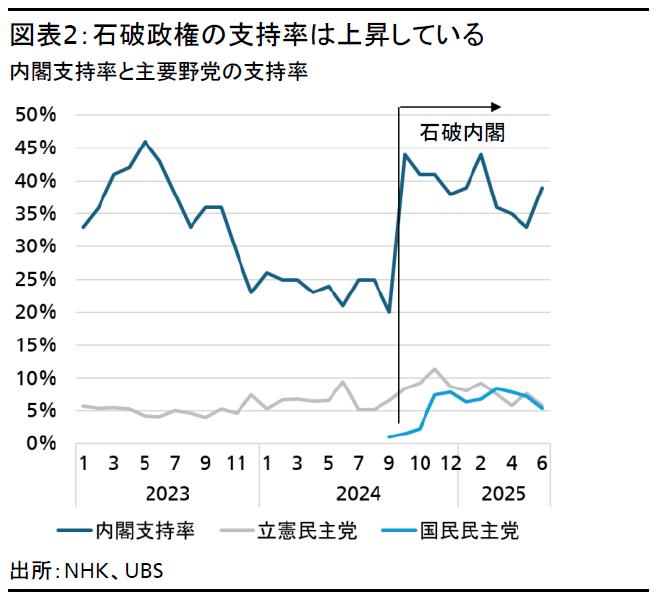

新たに農林水産大臣に就任した小泉進次郎氏のもと行われた米価引き下げ対策により、内閣の支持率は上昇したが、自民党は東京都議会議員選挙で敗北した。しかし、若年層の有権者の間で人気が高まっていた野党の国民民主党は、候補者のスキャンダルにより支持を失った。加えて、自民党は、相対的に年齢層が低い東京では苦戦を強いられたが、次回の参院選では、地方の高齢層を中心に支持を集める可能性が高い。

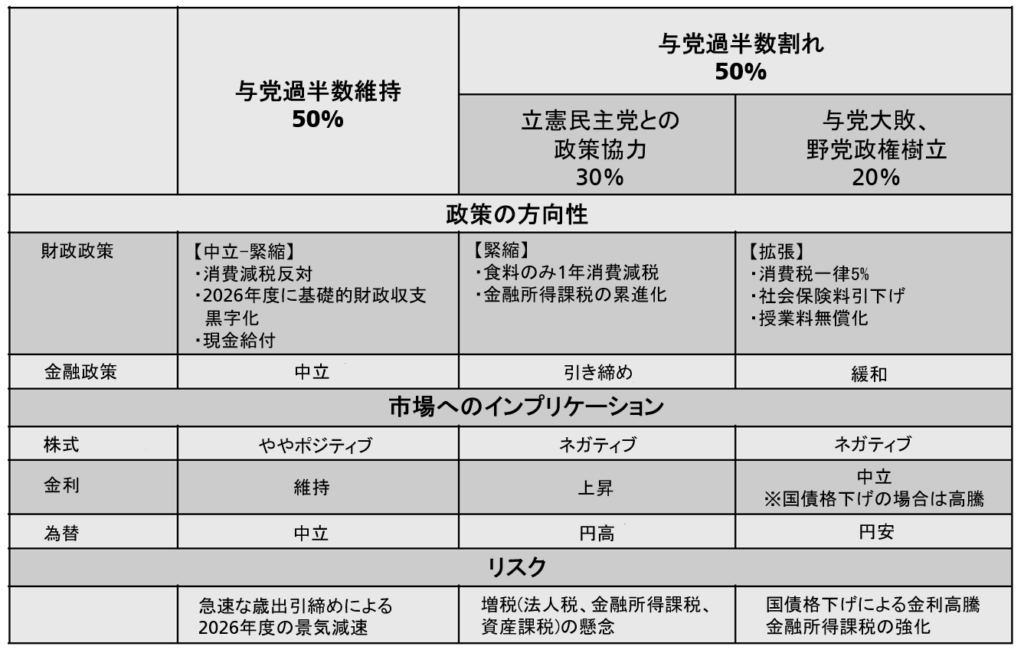

これらの要因を考慮すると、与党が過半数を維持する確率は50%、石破政権と政策志向が近い立憲民主党との政策協力を行う確率は30%、国民民主党などを中心とした野党主導の政権樹立の確率は20%とみている。

2.市場へのインプリケーション

基本シナリオ(確率50%):与党が過半数を維持 – 株式はプラス、金利は中立的

与党が過半数を維持した場合、財政政策は現状維持か、やや引き締められると予想される。石破政権は財政規律を重視しており、2026年度までに基礎的財政収支(プライマリーバランス、PB)の黒字化を目指している。金融政策も現状維持となり、日銀の独立性が尊重され、緩やかな利上げが継続されるだろう。

このシナリオでは、政策の安定性が確保されることから、株式市場は好意的に反応すると予想する。金融政策と財政政策の両方が現状の方針を維持する可能性が高いため、長期金利も安定した水準を維持すると予想する。

シナリオ2(確率30%):与党が立憲民主党と政策協力 – 株式はマイナス、金利は中立的

与党が過半数を失った場合でも、石破首相は、財政政策に関して石破首相と同様のスタンスを持つ野田佳彦代表率いる立憲民主党との関係を強化することで、首相の座にとどまる可能性が高いと考える。この場合、市場は当初はネガティブに反応するだろうが、食品に対する1年間の消費税減税(対GDP比0.5-1.0%の減税)は市場に好意的に受け止められる可能性がある。とはいえ、立憲民主党は大型補正予算、特に基金の積み上げに反対してきたため、全体的な財政政策は前述のシナリオよりも引き締め的になる可能性が高い。金融政策に関しても、立憲民主党は政策金利引き上げによる円高を求め、物価安定目標を0%超に引き下げるべきとの考えを示すなど、タカ派的なスタンスを維持している。

このシナリオでは、金融所得課税などによる増税と利上げの加速が長期的に株式市場にとってマイナス材料となる。与党が立憲民主党のスタンスを尊重した場合、長期金利も上昇すると予想される。

シナリオ3(確率20%):野党が政権を奪取 – 株式はマイナス、金利は中立だが長期金利が急騰するリスク

最後に、与党が大敗し、消費税と所得税の大幅減税や社会保険料の引き下げを主張する国民民主党やれいわ新選組などの政党が大きく議席を伸ばした場合、財政政策は恒久的に拡張的になる可能性が高い。金融政策も緩和的なままで、現在の0.5%の政策金利が維持される可能性が高い。

このシナリオでは、短期的に、大幅な減税が経済を押し上げる可能性がある一方で、政治の不安定さが市場にマイナスの影響を与える可能性が高い。長期金利は、追加利上げがないことと財政懸念によるリスクプレミアムの上昇が均衡するため、中立的な水準にとどまると予想される。しかし、財政悪化が日本国債の格下げにつながると、リスクプレミアムが上昇し、金利が急騰する可能性がある。

石破政権の基礎的財政収支黒字化へのコミットメントは経済減速のリスクを高める可能性がある

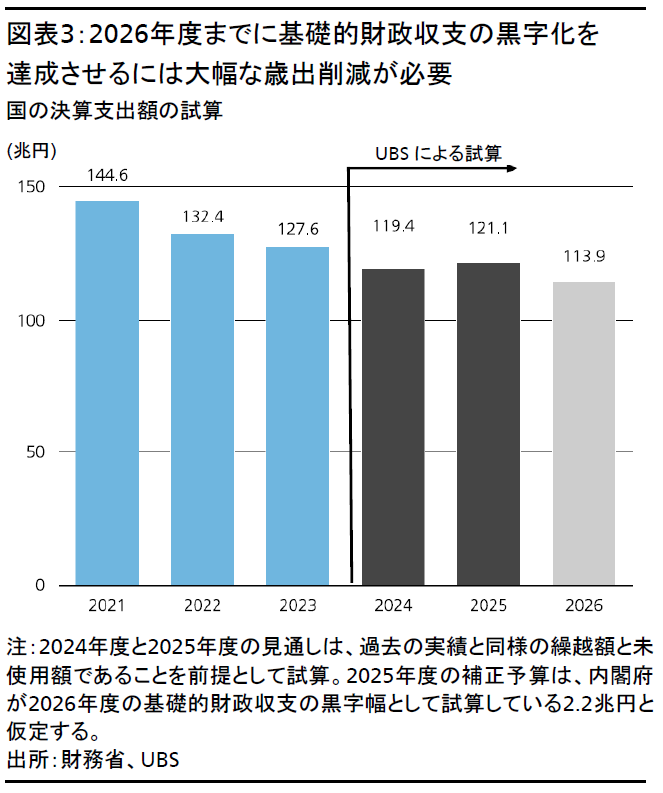

与党が過半数を維持した場合でも、石破政権が2026年度までに基礎的財政収支の黒字化達成に固執した場合、2026年度以降の経済減速のリスクが高まる。税収が増加せず、今年秋の補正予算の規模を、内閣府が2026年度の基礎的財政収支の黒字幅として試算している2.2兆円以内に抑えた場合、昨年の13.9兆円から大幅な減少となる。

近年、補正予算は家計や企業への支援に重点を置いており、政府支出や公共投資の増加はほとんどなく、経済への影響はあまり見られない。しかし、2024年度の国の歳出は前年より約8兆円(対GDP比1.4%)少なく、実質GDPを押し下げた可能性がある。

2025年度の補正予算が2.2兆円に抑えられる場合、2026年度の国の歳出が前年より7兆円(対GDP比1.2%)減少し、その分家計と企業に移転される所得も減少することから、消費と投資が抑制されるだろう。仮に国から移転される所得の半分を家計と企業が貯蓄に回すとしても、GDPは0.6ポイント押し下げられることになる。

所得移転による需要減少の影響を追跡することは難しく、補正予算の規模が決定しても、短期的に市場に影響を与えることはないかもしれない。しかし、基礎的財政収支の目標を達成するために補正予算が急速に削減されると、2026年度の成長率は結果的に予測よりも低水準にとどまるリスクがある。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。