新興国市場

新興国市場への投資

世界情勢の前向きな変化は新興国資産を今後6カ月程度の間さらに押し上げる可能性があるとみる。それを踏まえ、我々は新興国市場の主要資産クラスに対する見方を引き上げた。

2023.01.25

新興国市場投資戦略

転換点の年は新興国市場に有利

2023年の幕開けは、予想に反して投資家心理が好転し、リスク資産が反発する展開となった。中国が新型コロナウイルスに関わる制限措置の解除に踏み切ったことがその主因だが、インフレ減速による金融政策転換への期待感もパフォーマンスの急反発に拍車をかけた。新興国資産はここ数週間で急伸しただけに、目先、反動売りが出る可能性も排除できないが、世界情勢の前向きな変化は新興国資産を今後6カ月程度の間さらに押し上げる可能性があるとみている。これらを踏まえ、我々は新興国市場の主要資産クラスに対する見方を引き上げた。

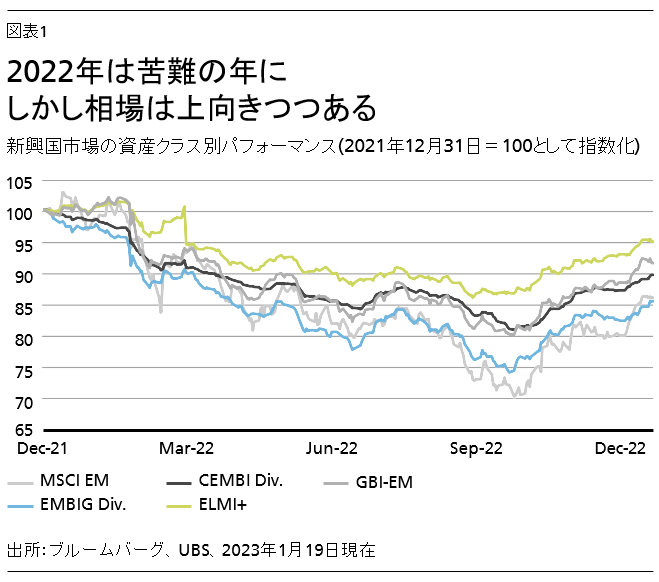

2022年は苦難の年として投資家の記憶に刻まれるだろう。インフレ高進、金融政策の引き締め、コモディティ市場の混乱、そして地政学的対立の激化などを背景に、株式、債券ともに大幅な損失に見舞われた。これは新興国市場の投資家にも当てはまる。新興国株式(MSCI新興国指数)のトータル・リターンは昨年20%下落した。米ドル建て新興国ソブリン債(JPモルガンEMBIGダイバーシファイド)と米ドル建て新興国社債(JPモルガンCEMBIダイバーシファイド)はそれぞれ、18%、13%下落している。また新興国の現地通貨建て短期金融商品(JPモルガンELMI+)も7%下落となった。

しかし、昨年10月末以降の相場反発に触れずして新興国市場の全体像を語ることはできない。この反発で通年パフォーマンスはさらなる悪化を免れ、2023年に向けて各資産クラスが力強いスタートを切ることができた。これを契機に、今年はインフレ、金融政策、そして経済成長に関する転換点の年になると予想する。足元で新興国市場が押し上げられているのも、これらの転換点が結実し始めている表れだとみている。こうした流れは今後数カ月において新興国市場の追い風になると考えられる。

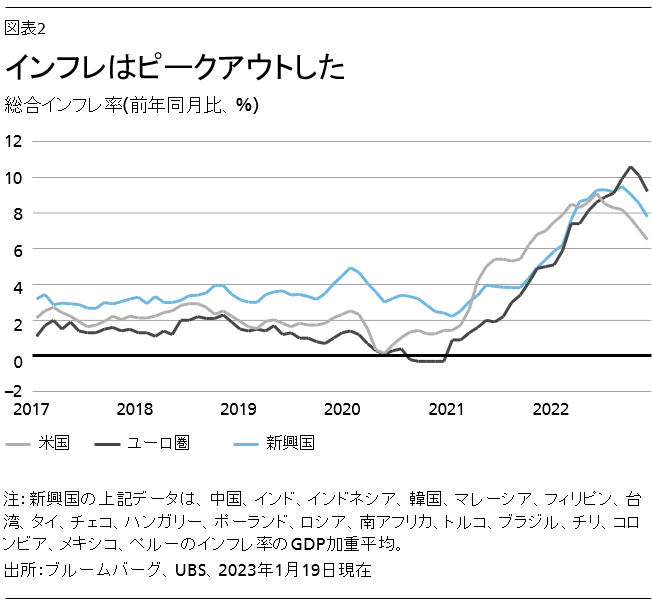

インフレはピークアウト

ここ数週間で公表されたインフレ指標は予想以上の落ち着きをみせた。確かに、総合インフレ率、なかでもエネルギーと食品を除いたコアインフレ率は依然、中央銀行が満足する水準までは低下していないが、直近の数値は少なくとも金融当局の超タカ派姿勢を和らげる材料になるだろう。特に重要なのは米連邦準備理事会(FRB)の見通しだ。1月発表の12月雇用統計では、新規雇用者数の堅調な増加から労働市場のひっ迫が持続していることが示されたが、平均賃金の伸びは鈍化しており、FRBが2月の会合で利上げペースを12月会合時の50ベーシスポイント(bp)から25bpに緩める余地が生まれた(訳注:2月1日の会合で利上げ幅を25bpに縮小決定)。2023年後半の利下げ開始を織り込む金融市場の認識とFRBが表明するタカ派姿勢との間には依然かなりの開きがあり、こうした見解の乖離はリスク資産の下落につながる可能性がある。また、政策ミスにより米国経済が厳しい景気後退に追い込まれる懸念も市場に影を落としている。しかし、直近の経済指標と利上げペースの減速からは、年内にはFRBのタカ派姿勢が後退することが示唆され、これが新興国資産にとって支援要因となるだろう。

中国、ゼロコロナ脱却を選択

中国のゼロコロナ政策が突如解除され、わずか数週間でほぼすべての制限措置が撤廃された。この方針転換で中国国内には感染拡大の波が押し寄せ、経済活動が下押しされた。だが、移動に関するデータを見る限り、少なくとも大都市では感染拡大はすでにピークを過ぎた模様で、先日発表された2022年第4四半期(10-12月期)のGDP成長率は市場予想を上回った。とはいえ、感染拡大の第2波が起きないとは言い切れず、春節(旧正月)の大移動が最初の試金石となるだろう。だが、市場の注目はすでに、経済が再開し、正常化に動き出した中国の明るい先行きに向いている。経済再開は予定よりも数カ月前倒しでの実施となった。実質GDP成長率は通年で5%と我々は予想する。消費と生産は早ければ今年2月には巻き返しが始まる見通しである。経済再開に加え、中国当局は不動産市場へのテコ入れ姿勢も強め、支援策を展開している。不動産市場の低迷は過去数四半期にわたり中国経済の足かせとなっていた。信用は緩和的となり、今後数カ月以内に追加の需要刺激策が打ち出される見通しである。地政学リスクは引き続き懸念事項の1つであるが、11月のG20サミット以降、米中は少なくとも最低限のラインで合意に達した模様だ。

新興国市場には、こうした世界情勢の動きが追い風となっている。中国やアジアへの比重が高い一部の資産クラスは、中国の経済回復と直接連動した動きを見せているが、市場センチメントの改善や世界経済の成長見通し好転の方が新興国市場への投資を広範に下支えするだろう。

投資家は米国から新興国の国内環境に目を移す

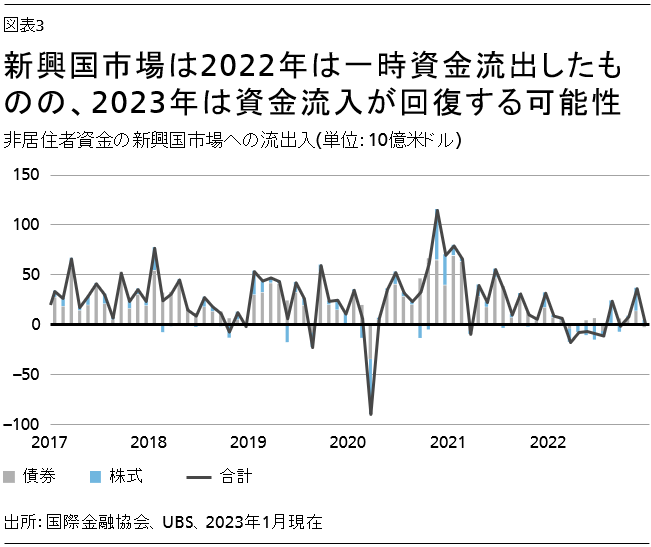

世界情勢の動きは新興国市場に大きく影響する。この数四半期の間に米国資産を買い増した投資家は、新興国市場の見通し改善に加え、米国の住宅市場や製造業の悪化を勘案し、同様の投資判断を下そうとしているようだ。2022年は新興国市場、特に中国から多額の資金流出があっただけに、グローバル投資家は引き揚げた資金の再投資に動き出す可能性が高い。

国内環境が整いつつあれれば、新興国投資にも踏み切りやすくなるだろう。インフレはピークを過ぎつつあり、これにより市場の目が利下げに向かう可能性もあることから、国内経済は一息つけるようになるだろう。さらに、コモディティ価格の下支えも続くと予想され、コモディティ輸出国の対外収支と財政収支は改善が見込まれる(ただし、コモディティ輸入国には不利な状況となる)。一方、過剰な財政支出や中銀による時期尚早の利下げ転換といった政策ミスや、政治的・地政学的緊張が、資金流入や投資意欲を削ぐおそれもある。この点において、ウクライナ紛争は依然、大きなリスクである。

投資アイデア

こうした動向を踏まえ、我々は新興国の主要資産クラスの投資判断を推奨に引き上げた。

•株式:新興国株式を推奨に引き上げた。中国経済の回復と米ドルの下落により、新興国株式のパフォーマンスは今後、先進国市場よりも下支えされると考えられる。新興国企業の業績モメンタムと業績予想の修正は、先進国企業に先んじて底入れしており、バリュエーションも、最近の反発後でさえなお魅力的だ。

•債券:債券市場の魅力的なバリュエーションと高い利回りにより、新興国の米ドル建て国債に投資機会が見出せると考える。国・地域別では、引き続きエネルギー輸出国の債券を有望視するほか、中国不動産の社債にも一部投資妙味が出てきたとみている。幅広く分散投資を行っている投資家には、アルゼンチンの国債を多少組み入れることも推奨する。

•通貨:高いキャリー(金利収入)が見込める通貨がトータルリターン・ベースで高パフォーマンスをあげるとみられる。具体的には、メキシコ・ペソ、インド・ルピー、インドネシア・ルピア、チェコ・コルナなどだ。景気敏感度の高い通貨としては、南アフリカ・ランドが有効な代替投資先として検討できるだろう。