マンスリーレター7月号

2025年後半の5つの注目点

2025年後半に突入するにあたり、相場変動の一方で安定化の兆しが見え始めており、投資家は重要な岐路に立たされている。前半は、政策の変化、センチメントの揺れ、地政学的イベントに翻弄された。しかし、水面下では、今後の市場回復や成長に向けた土台が着実に築かれつつある。

2025.07.08

- 政策は安定化へ:2025年前半は大きな変動に見舞われたが、後半は米国の貿易政策と財政政策が安定に向かうと予想する。

- 地政学リスクに注目:地政学リスクは依然として市場環境に影響を及ぼしている。投資家にとっては、効果的なヘッジと分散投資が重要となる。

- FRBが利下げを再開:米連邦準備理事会(FRB)は年後半に利下げを再開する可能性が高い。金利低下は債券市場を下支えすると予想する。

- 資産配分:株式では、AI、電力と電源、ロンジェビティといったグロース・テーマを推奨する。米ドルはUnattractive(魅力度が低い)を維持し、日本円はNeutral(中立)とする。

2025年後半に突入するにあたり、相場変動の一方で安定化の兆しが見え始めており、投資家は重要な岐路に立たされている。前半は、政策の変化、センチメントの揺れ、地政学的イベントに翻弄された。しかし、水面下では、今後の市場回復や成長に向けた土台が着実に築かれつつある。

我々は、今後数カ月の投資リターンを左右すると予想される注目すべき要因が5つあると考える。

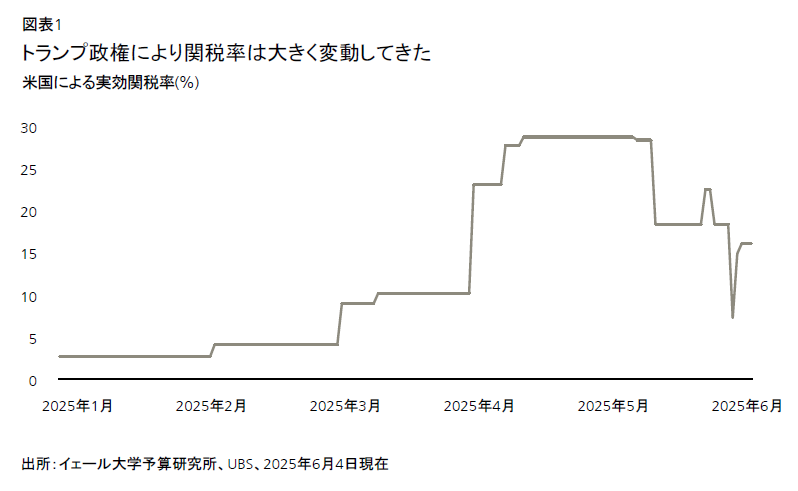

第1に、米国の貿易政策と財政政策が徐々に形になりつつある。米国の相互関税の上乗せ分の猶予期限切れと、関税の根拠となる国際緊急経済権限法(IEEPA)を巡る法的論争は、短期的な変動を引き起こすリスクがあるが、今後数週間で米国の貿易政策の最終的な輪郭がより明確になると予想する。ー方、大型減税法案「1つの大きく美しい法案」を含む米財務省と連邦議会の取り組みにより、財政政策の透明性も高まるだろう。高関税率と根強い財政赤字は、市場を定期的に動揺させる可能性があるが、経済全体の成長の流れを止めたり、継続的な相場の下落を引き起こすことはないと予想する。

第2に、中東と東欧の地政学は依然として市場環境に影響を及ぼしている。投資家にとっての課題は、さらなる紛争激化による相場変動リスクをいかに効果的に分散し、ヘッジするかである。

第3に、政策金利と債券利回りは低下すると予想する。米連邦準備理事会(FRB)は年前半には政策金利を据え置いたが、後半には利下げを再開するとみている。政策金利の引き下げ、経済成長の鈍化、インフレ率の低下、安全資産への資金流入により、年末までに高格付債の利回りは低下するだろう。

第4に、米ドルのさらなる下落を予想する。年前半に大幅に下落したため、下落ペースは緩やかになるかもしれないが、長期的な「脱米ドル化」のトレンドは続くと予想する。

最後に、構造的な成長トレンド、特に人工知能(AI)、電力と電源、ロンジェビティ(健康長寿)が、年後半以降のさらなるイノベーションと普及、そして収益化に支えられ、株式市場のリターンを牽引し続けると考える。

こうした状況を踏まえ、投資家には、ポートフォリオにこれらの重要な成長要因を取り入れつつ、相場変動の再燃リスクの管理をすることを勧める。

株式の保有比率が低い投資家は、分散されたグローバル株式やバランス型ポートフォリオへのエクスポージャーを徐々に増やすことで、今後数年のリターンの上昇に備えることができる。短期的には、欧州よりも米国と新興国市場の方が上昇余地が大きいとみている。短期的にも長期的にも良好なパフォーマンスが期待される構造的な成長機会へのエクスポージャーを推奨する。

短期金利はすでに低く、今後も低下することが見込まれる中、キャッシュの一部を高クオリティ債と分散されたインカム戦略に振り向けることを勧める。これにより、利回りを高め、継続的なインカム収入を確保することができる。また、通貨エクスポージャーを見直し、過剰に保有している一部の米ドルは他通貨に分散することを勧める。

最後に、金は地政学リスクに対する効果的なヘッジ手段になると考える。また、米ドル安、実質金利の低下、中央銀行と投資家の需要により、金はさらに下支えされる可能性が高い。ヘッジファンドやプライベート市場などのオルタナティブ資産への投資を検討することも勧める。

年後半の相場を動かす5つの要因

1.米国の貿易政策と財政政策の安定化

2025年前半は、米国の貿易政策と財政政策を巡る不透明感が強まった。年後半の焦点となるのは、7月9日に迫った米国の相互関税の上乗せ分の猶予期限と、7月末に米連邦巡回区控訴裁判所(高裁に相当)で行われる、国際緊急経済権限法(IEEPA)が関税の根拠として妥当か否かを問う審理だ。

こうしたイベントはメディアの注目を集め、市場に短期的な変動をもたらす可能性がある。トランプ米大統領はこれまでに、関税発表で市場を動揺させながらも、その後に方針を転換する姿勢を見せており、再び同じ手法を選択するかもしれない。しかし、これによって長期的な政策や相場の方向性が大きく変わることはないと我々は予想する。

ベッセント米財務長官による最近の発言は、「誠実な交渉」を行う国に対しては関税の猶予期間を延長する「可能性が非常に高い」ことを示唆するものだ。米国は、関税を現行の水準から大幅に引き上げることで、貿易が縮小し、関税収入も減少することは望んでいないからだ。

一方、IEEPAが関税の法的根拠として認められなかった場合でも、米国政府は別の法的手段(製品別関税を含む)を模索し、最終的な関税率と適用範囲は、実際には大きく変わらないと予想する。我々の基本シナリオでは、米国による実効関税率が15%程度で落ち着くとみている。これは昨年の3%よりは高いが、相互関税発表後に達したピークである28%よりは低い水準だ。中国からの輸入品に対する関税率は、他地域よりも高い30-40%で落ち着くとみている。

関税率がこのような高水準に引き上げられるのは1930年代以来だが、米国の経済成長やインフレへの影響は限定的だと考える。15%という実効関税率は景気に対する逆風となり、インフレ率を緩やかに押し上げるとみられるが、景気後退を引き起こすほどではないとみている。米国の個人消費は底堅く、世界のサプライチェーンも状況に適応することで、影響は和らぐだろう。

財政政策に目を向けると、議会上院では「1つの大きく美しい法案」が審議されている。修正案には、2017年に導入された個人所得税減税の延長や国防費の増額、メディケイド(低所得者向け公的医療保険)に充てる支出の削減等が盛り込まれる見通しだ。

米国の財政赤字は、2024年で対GDP比6.4%だった。現行の政策が維持されれば、減税措置が終了するのに伴い、今後数年で縮小していただろう。だが我々は、同法案に盛り込まれる歳出の増加と減税により、2025年から2028年にかけて赤字が拡大すると予想する。

ただしプラス材料は、財政赤字の拡大により、米国が名目経済成長率や株価の上昇につながる政策を推進すると考えられることだ。現在の米国内では、基礎的財政収支(プライマリーバランス)の黒字化にどの程度の支出削減や増税が必要か、政治的な合意が形成されていない。FRBの信頼性、準備通貨としての米ドルの地位、流動性と多様性に富んだ米国債市場、国債発行額の調整、FRBのバランスシート(保有資産)、銀行の資本規制などは、いずれも赤字を埋め合わせる手段にはなるが、財政の黒字化が実現できなければ、根本的な問題の解決にはならない。

そのため、米国における債務の対GDP比を管理し改善するには、経済成長が必要であり、この点はトランプ政権も認識している。ベッセント財務長官は、経済成長のペースが債務拡大を上回れば、財政を安定させて現状から脱却することが可能だと述べている。

我々は、こうした制約があることで、関税措置や、その他景気後退のリスクを伴う政策方針が、交渉によって最終的には軟化する可能性が高まると考える。1つの大きく美しい法案による歳出を補うには関税収入が必要だが、関税の過度な引き上げが貿易の縮小や経済成長の鈍化をもたらし、結果として税収の減少につながれば、トランプ政権の利益にはならない。

要点:慢性的な財政赤字と高水準の関税により、株式市場と債券市場は一定の期間不安定になるとみられるが、赤字を補填するための措置や、経済成長を重視した政策により、そうした市場の変動が継続的な相場下落の引き金になるとはみていない。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。