日本株式

株価急騰後を見据えた銘柄選別を勧める

近年、日本株はモメンタムが強い局面で上昇し続ける傾向があり、ごく短期的には株価がオーバーシュートする可能性がある。しかし、短期的な急上昇の後には、例年の夏枯れも重なり、投資家の間で警戒感が高まるとみている。

2025.08.20

- 我々は日本株式の投資判断をNeutral(中立)で維持している。日米関税合意が予想より早く成立したことに加え、米連邦準備理事会(FRB)の9月利下げに対する期待の高まりや、自民党総裁選が前倒しで行われて首相が交代する期待感に支えられ、東証株価指数(TOPIX)は2024年7月以来の過去最高値更新となった。

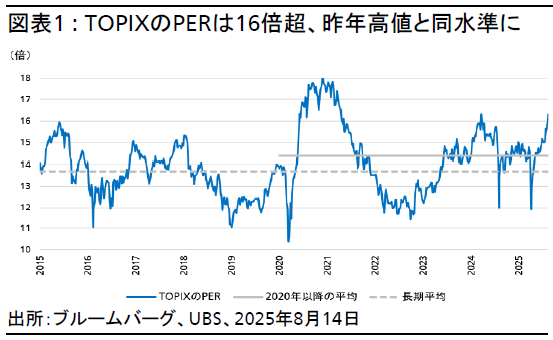

- 近年、日本株はモメンタムが強い局面で上昇し続ける傾向があり、ごく短期的には株価がオーバーシュートする可能性がある。しかし、短期的な急上昇の後には、例年の夏枯れも重なり、投資家の間で警戒感が高まるとみている。TOPIXの株価収益率(PER)は16.3倍まで上昇しており、高値警戒水準に入っていると考える。

- 世界的な製造業サイクルの回復は、来年に向けて日本株の重要な上昇要因となり得る。ただし短期的には、銘柄の選別を勧める。中期的なリスク・リターンへの期待から、我々は引き続き、機械、自動車、金融、ヘルスケア、メドテック(医療機器など)といったセクターの高クオリティな景気敏感株を推奨する。

我々の見解

日本株は東証株価指数(TOPIX)、日経平均株価ともに過去最高値を更新した(TOPIXは日米関税合意後の7月31日、日経平均は8月12日)。日米関税合意による不透明感の払拭に加えて、半導体に対する関税が懸念されていたほどの規模ではなかったこと(米国内で製造もしくは製造を計画していれば関税はかからない)、米国企業の好決算によるS&P500種株価指数の上昇、米連邦準備理事会(FRB)の利下げに対する期待の高まりが、さらに株価の上値を押し上げている。その結果、TOPIXの株価収益率(PER)は16.3倍まで上昇し、高値警戒水準に入ってきた(図表1)。

近年の日本株は、上昇トレンドに入ると、バリュエーションを無視して株価がオーバーシュートする傾向にあるため、短期的にはもう少し上値を追いかける展開になるかもしれない。

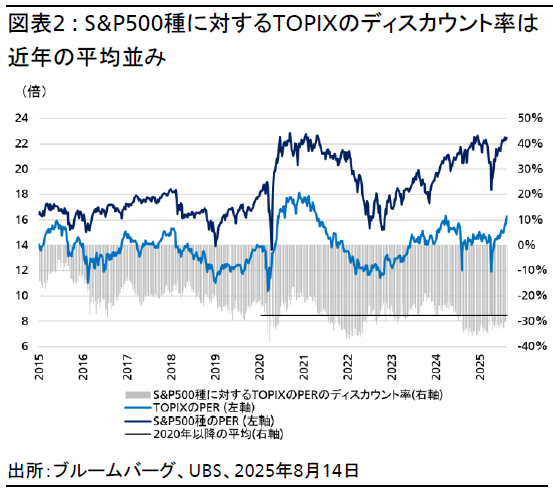

さらに、お盆明け以降8月末までには、自民党総裁選を前倒しで行うかどうかの結論が出る模様だ。「臨時総裁選」となれば、現在の内閣支持率の低さに鑑みて、新総裁に対する変化への期待から、株価はサポートされやすい地合いとなる。バリュエーションに関しても、TOPIXのPERはS&P500種株価指数のPERに対して27%割安で、ディスカウント率は2020年以降の平均並みであり、特段の割高感はないともいえる(図表2)。

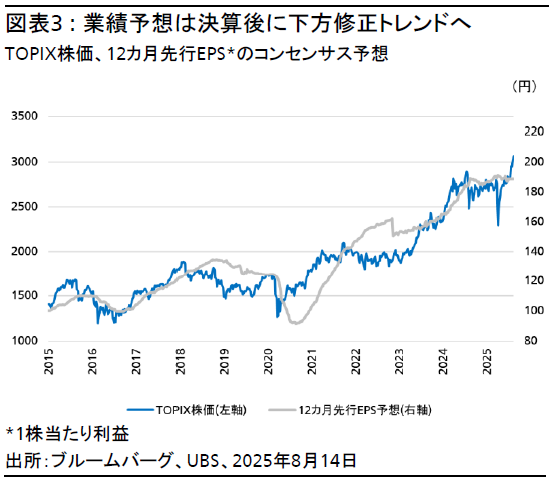

業績が拡大している局面であれば、現在のバリュエーションは許容できる。しかし、日本企業の2025年4-6月期(第1四半期)の業績は、関税と円高の影響で前年同期比11%の減益であり、2025年度(2026年3月期)通年でも微増益の見込みだ。足元のコンセンサス業績予想は、想定通りではあるものの、4-6月期決算を通過して下方トレンドに向かっている最中である(図表3)。

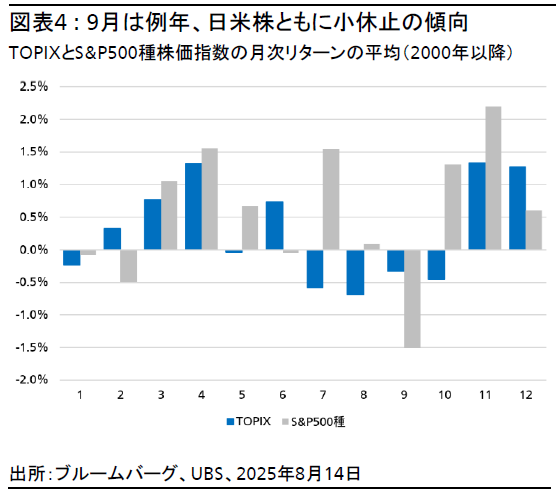

4月下旬以降、業績予想は横ばいの中、バリュエーション拡大が牽引してきた株式市場であるが、図表1が示すように、バリュエーション拡大に頼った株価上昇は一服感が出てきてもおかしくない領域に入ってきた。ここからの株価上昇には、業績の反転が重要になるとみており、それにはまだ1-2カ月かかりそうだと考える。例年、夏場(特に9月)には、日米株式市場ともに、株価の上昇に一服感が出る傾向にある。直近の株価上昇の後でもあり、今年の夏枯れへの警戒感が高まる可能性も意識されるだろう(図表4)。

来年以降に向けた株価上昇要因

より俯瞰的に世界のマクロ環境を見渡してみると、米欧の財政政策は拡張方向に転換し、金融政策も緩和方向にある。ECB(欧州中央銀行)は中立金利まで金利を引き下げており、FRBもいずれ利下げを再開する見込みである。加えて、規制緩和や最先端分野への戦略的投資など、成長戦略も進んでいる。さらに米国では、関税引き下げの対価として、日本・欧州・韓国・サウジアラビア・アラブ首長国連邦(UAE)など各国や、大手テクノロジー企業各社が米国への巨額投資を約束しており、今後数年間は設備投資が活況となることが予想される。分かる範囲だけでも、合計で5.7兆米ドル(約830兆円)の投資金額が発表されている。

日本株にとっては、製造業サイクルの回復は、来年に向けての重要な上昇要因だと考える。世界の製造業サイクルは過去3年間低迷が続いていた。主要国で関税合意がなされたことで、停滞していた設備投資やM&A(合併・買収)などの企業活動が今後再開されるだろう。現在の設備投資は、AI関連や、データセンター向けなどの電力関連に集中しているが、より広範囲の投資回復となれば、日本企業の業績拡大につながると期待できる。

とはいえ、直近の株価上昇は、短期的なポジティブ材料の多くをすでに先取りして織り込んでいるように見える。海外投資家の日本株買い越し意欲が継続しており、日本企業の過去最高規模の自社株買いによる下支えもあることから、4月のような急落が来るとは想定していない。ただし、短期的には銘柄の選別を勧める。

投資戦略

我々は引き続き、高クオリティな景気敏感株を選好する。一部銘柄は過去2週間で大きく上昇しており、短期的な利益確定の動きが出てもおかしくない。しかし、バリュエーションに割高感はなく、多くの銘柄が市場平均を上回る配当利回りを維持していると考える。

特に、世界の製造業サイクルの回復から恩恵を受ける機械セクターや、株価が大きく出遅れている一部のヘルスケアやメドテック(医療機器など)および自動車株、日銀の利上げ前倒しから恩恵を受ける金融株、引き続き業績が堅調なITサービスなどが有望と考える。小型株のバリュエーション押し上げ要因となりうる米国の利下げ観測も注視している。バリュエーションは割安ではないものの、株価に対する関税の影響が比較的軽微で、独自のドライバーにより業績が堅調な銘柄にも注目する。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。