通貨市場

為替見通しに影響する3つのシナリオ

中間選挙を控え、米国政策の重点は、他国との貿易戦争から、米国経済や米ドルを支える国内政策へ移るとみている。2026年半ばまでには、欧州の財政刺激策の効果が現れ、世界の中央銀行の多くが金融緩和サイクルの終盤に差し掛かるだろう。

2025.08.27

- 2026年11月の米国中間選挙を控え、米国政策の重点は、他国との貿易戦争から、米国経済や米ドルを支える国内政策へ移るとみている。

- 来年半ばまでには、欧州の財政刺激策の効果が現れ、世界の中央銀行の多くがそれぞれの金融緩和サイクルの終盤に差し掛かるだろう。

- 多くの通貨ペアに関して、来年後半の為替市場で米ドルの安定性が高まることを反映し、2026年6月と9月の予想値は同じにしている。

2025年9月を迎えるにあたり、2026年7-9月期(第3四半期)を為替の予想期間に加えた。本稿では、2025年の為替市場に大きく影響してきた3つの重要なシナリオを検証し、今後数四半期の為替動向の見通しを検討する。

1. 政治:米国の重点は対外問題から国内へ

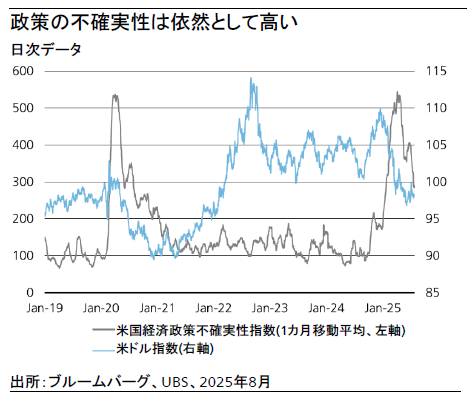

貿易戦争は特に大きな関心を集めており、2026年にかけて引き続き重要な焦点になるとみられるが、同年11月の米国中間選挙に向け重要度は低下すると考える。米中の関税合意や米国・メキシコ・カナダ協定(USMCA)の改定による貿易戦争の沈静化が予想されるからだ。米トランプ政権は中間選挙で国民の支持を得るため、対外問題から国内問題に重点を移すとみている。よって、来年9月までの予想期間と重なる形で、米国経済や米ドルに支援的な政策が打ち出されると予想する。この動きが、米ドルに対する構造的な逆風の緩和につながるだろう。

2. 金融緩和:FRBは利下げ開始、一部の中銀は金利の目標水準に到達

米連邦準備理事会(FRB)の利下げサイクルが再開される前に、その終着点について語るのは時期尚早に思えるかもしれない。しかし、市場は現時点で、今年9月の米連邦公開市場委員会(FOMC)から利下げが再開され、2026年半ばまでの各会合で約25ベーシスポイント(bp)というペースで利下げが進むことを織り込んでいる。今年の欧州中央銀行(ECB)の例にも見られるように、通貨が下支えされるのは利下げが終わった時点ではなく、利下げの一時停止や終了についての議論が始まった段階であることが多い。仮にFRBが毎回の会合で25bpずつ利下げを実施した場合、フェデラル・ファンド金利は2026年4月末までに4.5%から3%へと低下することになる。これは米国で一般的に中立とみなされる水準である。したがって、現在は米ドルに対して下押し圧力となっている金融政策見通しも、2026年半ばまでにはより中立的になると予想する。

来年にかけては、各国中銀の政策動向の違いが当面続く見通しだ。英イングランド銀行(BOE)、オーストラリア準備銀行(RBA)、ノルウェー銀行は、利下げの進行が比較的遅い。一方、ECB、スイス国立銀行(SNB)、スウェーデン中銀(リクスバンク)、カナダ銀行、中国人民銀行は、今後さらなる政策金利の調整が必要だとしても、ペースがより緩やかになるとみられる段階に到達している。利上げ路線をとる日銀も、政策金利は2026年後半までに1%という新たな均衡点に到達すると見込んでいる。この見通しは、世界の経済成長が安定し、来年末にかけて再び力強さを取り戻すことを前提としている。

利下げが早期かつ速いペースで行われた国では、2026年には経済成長の加速と、マクロ経済見通しの改善が期待できるとみている。総じて、金融政策は長年にわたって乖離が続いてきたが、2026年後半には多くの中銀が中立金利に到達し、金融政策の違いが為替市場に与える影響は小さくなると考える。

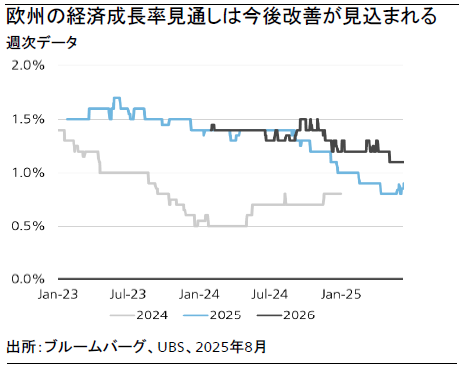

3. 欧州の財政出動:経済成長指標は改善へ

今年春に、ドイツの大規模な財政パッケージと、欧州諸国による共同の防衛投資策が発表されたことは、ここ数カ月、欧州通貨を支える大きな要因の1つとなっている。これは「アナウンスメント効果」の典型例であり、政府の発表が金融市場に大きな動きをもたらすケースといえる。特にドイツが想定より早く財政支出を拡大する方針を示したことからも、欧州各国政府が発表した政策は遂行される可能性が高いとみている。財政刺激策が通常、計画と実行に時間を要することを踏まえ、2026年半ばまでに効果が顕在化すると予想する。

こうした動きにより、欧州の経済指標は、米国との差が縮まると考える。よって我々は引き続き、ユーロが対米ドルで上昇し、ユーロ/米ドルは来年にかけて適正価格(現時点では1.25)に近づくと見ている。欧州経済が再加速するシナリオでは、景気の影響を受けやすいユーロ、さらにスウェーデン・クローナやノルウェー・クローネが恩恵を受けるだろう。英ポンドについては、英国の財政状況が下振れリスクとなるが、現時点のキャリー(金利収入)は依然として魅力的である。スイス・フランなどゼロ金利のリスクオフ通貨は、トータルリターンが見劣りするだろう。

2026年後半に向けての不確実要因

2026年後半までの間、多くの不確実要因が残る。ロシアとウクライナの和平合意が成立すれば、欧州に対する市場センチメントが大幅に改善するほか、安価なエネルギーを購入しやすくなり、交易条件に大きな追い風となるだろう。米国と各国との貿易合意も内容の精査が続いており、貿易摩擦が再び激化する可能性が残っている。また、導入済みの関税が各国および世界経済に与える影響は、2026年に入ってから顕在化するとみている。構造的には、米国の膨大な財政赤字という問題が依然として残り、2026年後半の為替相場安定に向け、特に大きな課題となるだろう。

最新の為替見通し

上述したように、米ドルは、上昇要因と下落要因が拮抗することで安定化し、ユーロ/米ドルは1.25付近でピークを迎えると見込む。2026年第2四半期に続き、第3四半期のユーロ/米ドルの予想値も1.23とする。豪ドル/米ドルの予想値は据え置き、第3四半期の予想は0.70とする。

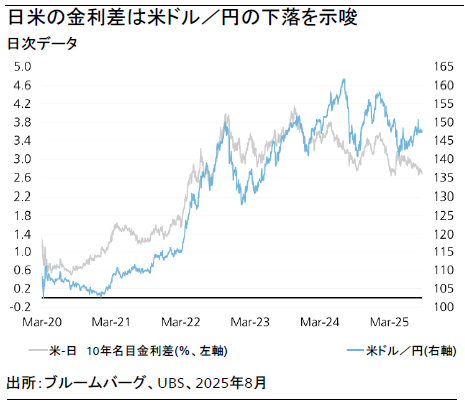

米ドル/円については、円高米ドル安方向の予想を維持しつつ、予想値をやや引き上げる。2025年12月は142円(従来は140円)、2026年3月は140円(同138円)、6月は138円(同136円)、9月は136円とする。FRBの利下げと日銀の利上げという金融政策の乖離が米ドル/円の下落要因になるとの見方を維持するが、円のネットロング(買い越し)ポジションや、金利差が大きく、キャリー取引による利益が得やすい状況などにより、円の上昇幅が抑制される可能性もある。FRBの利下げと日銀の利上げに対する期待は、金利先物に部分的に織り込まれているが、金利差は、米ドル/円が本稿執筆時点の147円から140円に向かって下落することを示唆しており、米ドル/円が下落する余地は残っていると考える。我々の円高見通しに対する主なリスクは、日本の首相が交代する可能性だ。例えば、金融政策に対してハト派の姿勢をとる高市早苗氏が石破茂首相の後任となれば、円安要因となりうる。

新興国通貨については、米ドル軟化の環境下で、今後数四半期は安定して推移するか、強含むと予想する。新興国の金融サイクルはさまざまだが、全体としては政策金利を引き下げる方向である。それでも、高水準にあった政策金利がFRBと足並みをそろえて引き下げられ、利回り格差が維持されれば、一部の高利回り通貨からは引き続き魅力的なリターンが期待できる。