グリーンテック

欧州グリーンテックへの投資

欧州グリーンディールとグリーンテクノロジー(グリーンテック)への投資は、投資家や経営者、事業オーナーに大きな機会をもたらす。

2020.10.14

欧州グリーンディールの概要

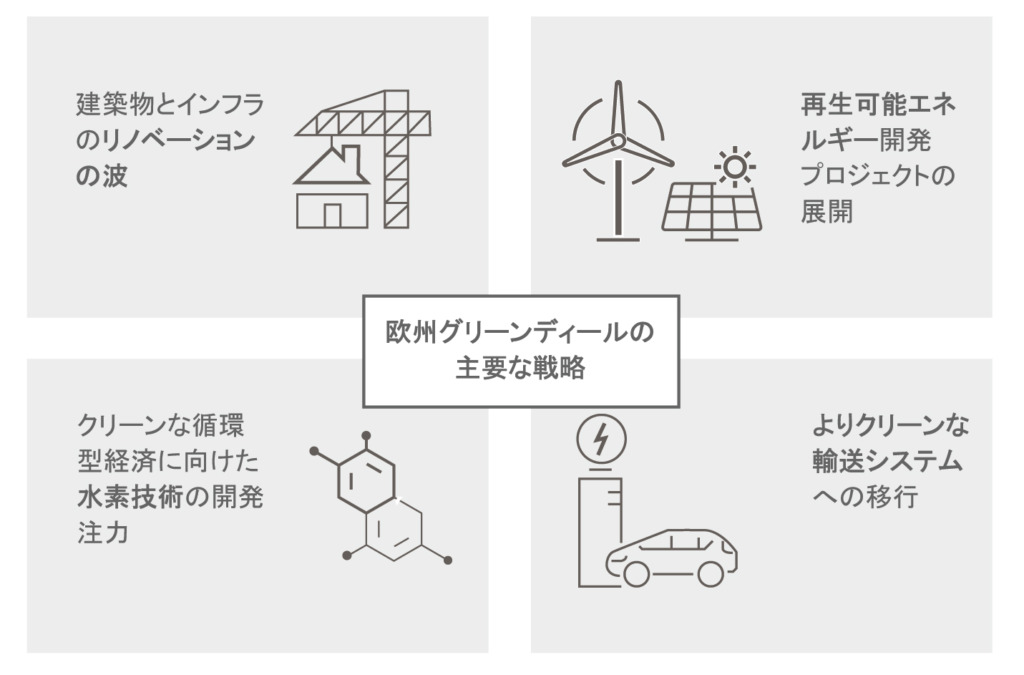

2019年12月、欧州委員会のフォンデアライエン委員長はEUの包括的な環境対策「欧州グリーンディール」を公表した。欧州グリーンディールはかつてない規模の環境投資計画で、欧州大陸の市場ルールを一変させるゲームチェンジャーになると我々はみている。2050年までに持続可能で気候中立なEU経済への移行を目指す環境政策と具体的な行動が明示されている。

欧州グリーンディールは、EUがクリーンテックと気候・環境対策において世界のリーダーであり続けることを目指す。この新しい成長戦略では、経済成長と資源消費の切り離し(デカップリング)、すなわち資源の利用に依存しない経済成長への取り組みが進められる。グリーンディールは温室効果ガスを大量に排出する生産活動や行動様式から低排出社会への転換を柱として、欧州を着実に「グリーンエコノミー」へと導き、経済のあらゆる分野に影響を及ぼすだろう。

欧州(主にEU)は何十年にもわたり、世界の最前線で気候変動と闘ってきた。CO2排出がピークに達した1987年以降、排出量を着実に減らし、炭素排出量を増加させない経済成長を目指すなど、気候変動への取り組みで進捗を遂げている。こうした長年の歴史の末に誕生した欧州グリーンディールは、多くの分野に影響を与える長期計画である。だが、主な施策は今後数四半期のうちに策定される見通しであり、その結果、設備投資や企業業績にも加速度的に影響が出始めるだろう。欧州グリーンディールとグリーンテクノロジー(グリーンテック)への投資は、投資家や経営者、事業オーナーにとって大きな機会をもたらすものと見込まれる。

変革をもたらすグリーンテクノロジー

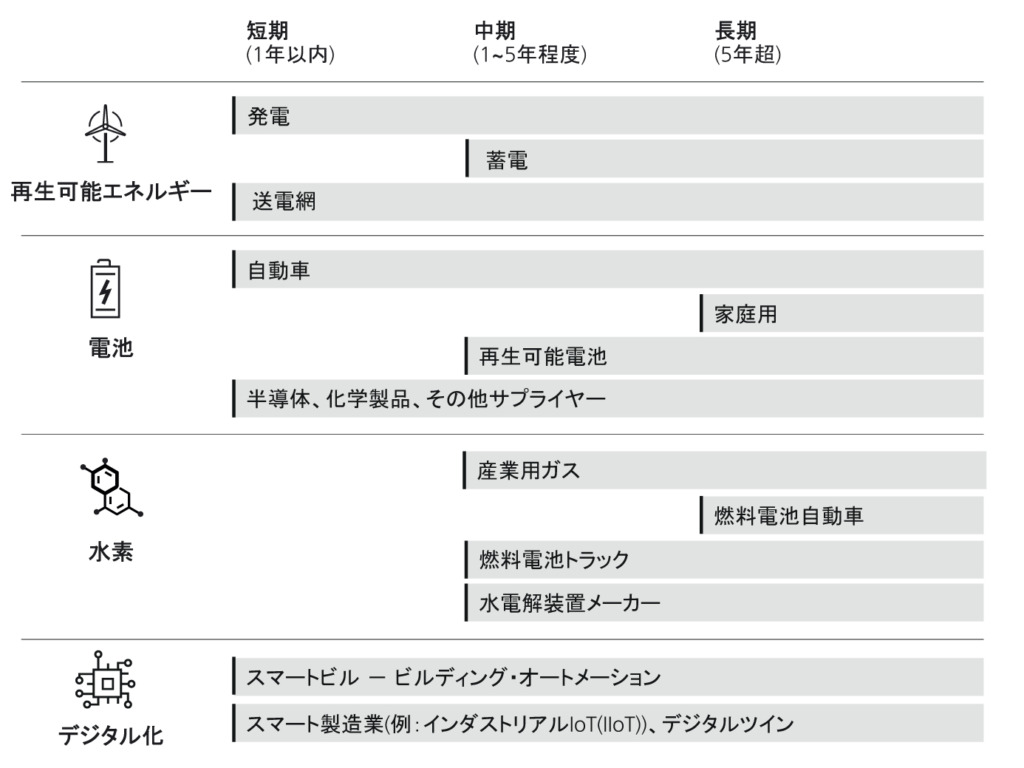

2050年の気候中立の実現には先進のグリーンテクノロジーが不可欠である。これらの開発・進捗には長い時間を要するが、短中期的な時間軸においても投資機会を見出すことができる。この脱炭素経済への移行に関連して、発電、輸送、産業、建設、デジタル・テクノロジーなどの分野に投資機会があるとみている。

持続可能な開発は、長期的な目標であると同時に、投資することにより環境や気候変動に重点を置いた景気刺激策の恩恵を享受することができるという点で、今日にも直結する事柄である。企業が気候変動などを含む環境・社会・ガバナンス(ESG)への取り組みを強化しており、そうした企業への投資機会が増加しつつある今こそ行動の時であると、我々は考える。

太陽光発電、風力発電などの再生可能エネルギー

発電の脱炭素化は二酸化炭素排出量の削減に大きく寄与する。EUは、2030年までに温室効果ガスの排出量を少なくとも60%削減する計画の一環として、エネルギーミックス(電源構成)に占める再生可能エネルギーの割合の大幅引き上げを目指している。太陽光と風力発電の経済性が著しく改善していることから、今後は太陽光や風力発電はさらに拡大するだろう。例えば太陽光発電コストは大半の欧州諸国ですでに先渡市場の電力価格を下回っている。再生可能エネルギーで発電された電力が電気自動車や水素製造など他の技術でも利用されるようにもなるだろう。

電気自動車

自動車セクターでは電気自動車(EV)への移行が本格化し始めている。2020年8月時点の登録台数を見ると、西欧の上位5市場では新車販売台数のうち約10%をEVが占めており、前年比で2.5倍以上増加した。このトレンドの鍵となったのは、EV用バッテリーの進化と普及である。バッテリー式EVは、過渡的技術とされるプラグイン・ハイブリッドカーからシェアを奪う形で増加するものと予想される。我々は、燃料電池技術の将来性は高く、2025~2030年までにバスを含む商用車で、また2030年までには乗用車で、バッテリー式EVとコストが同等になるとみている。

水素の製造拡大

環境保護政策案(2030年までに再生可能な水素発電の設備規模を40GWにするというEUの気候中立に向けた水素戦略を含む)を受け、水素に対する投資家の注目が高まっている。水素は将来の脱炭素化の重要な柱として位置づけられるようになっている。今日の水素の約95%は化石燃料から製造されており、再生可能エネルギーから生成されるグリーン水素や、化石燃料と二酸化炭素回収・貯留(CCS)技術を組み合わせて生成されるブルー水素は、水素製造全体の1%にも満たない。

インダストリー4.0 (製造業のデジタル化)

大量のデータ管理を可能にし、一段と複雑化するシステムを最適化するデジタル化は、エネルギーや輸送セクターの変革を推進する重要な原動力である。電力セクターではエネルギーの地域分散化が進んでいる。電力網には再生可能エネルギー発電など様々な分散エネルギー資源や電気自動車など多種類の分散ストレージが接続され、ヒートポンプ、電気ボイラーなどの熱源機も普及している。我々はまた、a)製造機器のコネクティビティ、b)産業ソフトウェアの使用、およびc)製造プロセスのデータ分析という点で、製造業の転換点がすぐそこまで来ていると考えている。こうした要素はすべて、企業の工場運営や機器サプライヤーのビジネスモデルに恒久的な変化をもたらすだろう。

サステナブル投資への影響

環境・社会・ガバナンス(ESG)と、企業の収益性やビジネスモデル、資本コストとの関係はますます緊密になっている。サステナビリティ型投資かどうかに関わらず、ESGはあらゆる投資ポートフォリオに影響を及ぼす。2020年は、ボラティリティ(相場の変動率)の高い市場環境であったが、サステナブル投資は従来の投資手法に匹敵し、時にはそれを上回る運用成績を残し、サステナブル投資理念に対する投資家の信頼を一段と高めた1。サステナブル投資は相場の上昇局面でも下落局面でも底堅さを示したことから、欧州の個人投資家のサステナブル投資への注目度は一層高まり、着実に浸透してきている。2020年は既にサステナブルファンドへの資金流入額が過去最高を記録し、ユーロ建てグリーンボンドの発行額も増加している。

EUは、野心的な気候変動関連の投資目標や「グリーンリカバリー」というアプローチだけでなく、サステナブル投資の規制においても世界をリードしている。例えば、2021年からEUで販売されるすべてのサステナブル投資商品は、どの程度サステナビリティ目標に貢献するのかを新EUタクソノミー指令に従って開示しなければならない。このEUタクソノミーとは、持続可能性が高いとみなされる経済活動を分類・定義する枠組みであり、1) 気候変動の軽減、 2) 気候変動への適応、3) 水・海洋資源の持続可能な利用と保全、4) 循環型経済への移行、5) 汚染の防止と軽減管理、6) 生物多様性および生態系の保護・回復、の6つの環境目標の1つ以上に貢献することが求められている。

欧州の投資家は、2021年か2022年には、投資対象のサステナビリティについて、整合性のある詳細な情報を入手できるようになるだろう。また、投資家が新しい投資アドバイザーを起用する際には、サステナビリティを重視する姿勢も判断材料の1つになると思われる。こうした政策動向を背景に、持続可能な産業には今後力強い成長モメンタムが生まれるものと考える。投資家は、アクティブ運用かパッシブ運用かを問わず、さまざまなサステナブルな投資機会を得ることができるようになる。また、投資アドバイザーの助言のもとに、サステナビリティ評価データに基づき、同業他社よりもESGリスクと機会に効果的に対応する態勢が整っている企業を特定することが可能になる。

1“Sustainable investing: A private investor perspective”, UBS Chief Investment Office, September 2020