日本経済

日銀:関税による荒波の中、政策金利を据え置き

日銀は政策金利を据え置き、米国の関税措置による世界経済の減速リスクに懸念を示した。米中間の関税交渉が長引く可能性を考慮すると、今年中の追加利上げは難しいとみている。

2025.05.02

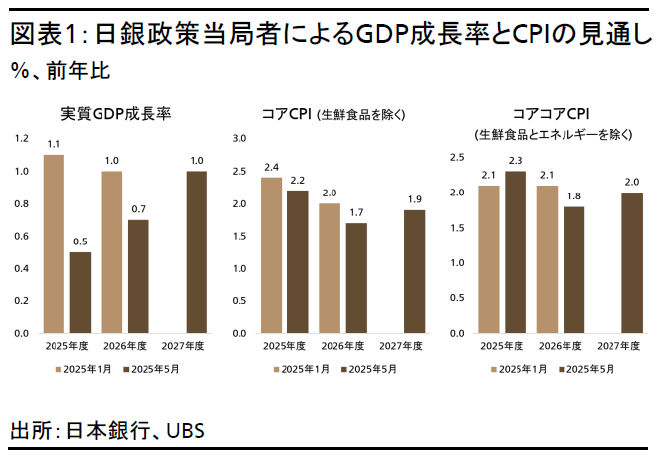

- 日銀は政策金利を据え置き、米国の関税措置による世界経済の減速リスクに懸念を示した。同時に公表した「経済・物価情勢の展望(展望レポート)」では、物価目標の達成時期の見通しを後ろ倒しし、2025年度と2026年度の実質GDP成長率見通しも下方修正した。

- 米中間の関税交渉が長引く可能性を考慮すると、今年中の追加利上げは難しいとみており、利上げに適した環境は2026年後半に整うと予想する。ただし、米中間の交渉を含め、関税合意が早期に達成され、経済への悪影響が抑えられれば、利上げ再開の時期が早まる可能性がある。

- 政策金利の最終到達点は1.0~1.25%との見方は変わらないが、到達時期は2027年以降に後ずれすると考える。10年国債利回りは2026年末まで1.2~1.3%で推移すると予想するが、不確実性が高い中で短期的なボラティリティは高まるだろう。

金融政策決定会合の結果と会見の概要

日銀は5月1日の金融政策決定会合で、市場の予想通り、政策金利の据え置きを決めた。同時に公表した「経済・物価情勢の展望(展望レポート)」では、米国の関税措置の影響に鑑み、実質国内総生産(GDP)成長率と消費者物価指数(CPI)の見通しを下方修正し、物価目標の達成時期の見通しを2026年度後半から2027年度に後ろ倒しした。

植田和男総裁は会合後の記者会見で、経済が回復すれば利上げを進めると述べたが、国内景気をめぐる不確実性、米国の関税措置による世界経済の減速リスク、そしてそれに伴う日本経済の下振れリスクを強調し、見通しを下方修正した。

物価目標の達成時期の後ろ倒しは市場にとってサプライズだった。結果、10年国債利回りは0.04%低下して1.26%となり、ドル円は144.2円まで上昇した。

2025年内の利上げは見送り、政策金利の最終到達点に達する時期は2027年と予想

ロイターが4月23日に実施した調査によると、大半のエコノミストは今年中の利上げを予想していたが、我々は2025年中は政策金利が据え置かれるとの見通しを維持する。日米間の貿易交渉は6月上旬までに合意に達する可能性が高いとみているが、米中間の高関税措置が長引き、交渉が長期化することで、日本の経済と物価に影響が及ぶことが想定されるため、年内の利上げ再開は難しいと考える。

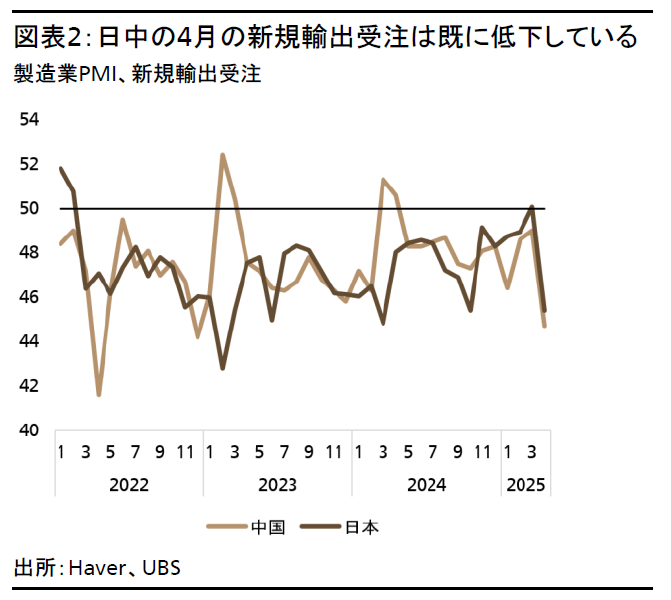

日本と中国の製造業購買担当者景気指数(PMI)のうち、新規輸出受注については既に低下しており、中国から米国への輸出減少と米国経済の減速は、2025年7-9月期まで日本企業の業績とGDPを圧迫し、年末のボーナスや来年の春闘に影響を及ぼす可能性がある。

また、円高と資源価格の低下はCPIに下押し圧力をかけるだろう。4-6月期と7-9月期の需給ギャップが悪化すれば、年末以降の物価を圧迫する可能性が高い。

これらを踏まえ、我々の基本シナリオでは、日銀はGDPの回復とCPIの下押し圧力の緩和を確認した後に利上げサイクルを再開するとみており、これは2026年後半になる可能性が高いと考えている。

ターミナルレート(政策金利の最終到達点)に達する時期は2027年に後ずれすると予想するが、ターミナルレートは1.0~1.25%との見方は維持する。日本のGDPに占める対米輸出の割合はわずか3%であるため、米国の関税措置が日本の経済成長率に与える影響は限定的であり、ターミナルレートには影響しないだろう。

ただし、米中間の交渉を含めて関税交渉が早期に進展すれば、経済への悪影響は軽減されるだろう。こうした楽観シナリオでは、日銀は利上げを早期に再開する可能性がある。

日米間の関税交渉は6月上旬までに合意に至る可能性が高い

日米間の関税交渉のスケジュールについて、石破茂政権は6月13日の東京都議会議員選挙の告示までに合意に達することを目指すだろう。都議選は続く参院選の前哨戦とみなされているからだ。米国側は、トランプ政権が7月9日の相互関税停止措置の期限を前に、日米間の合意内容を他の貿易相手国との交渉のモデルとして利用する可能性がある。つまり、6月上旬までの合意が双方にとって良い目標となるだろう。

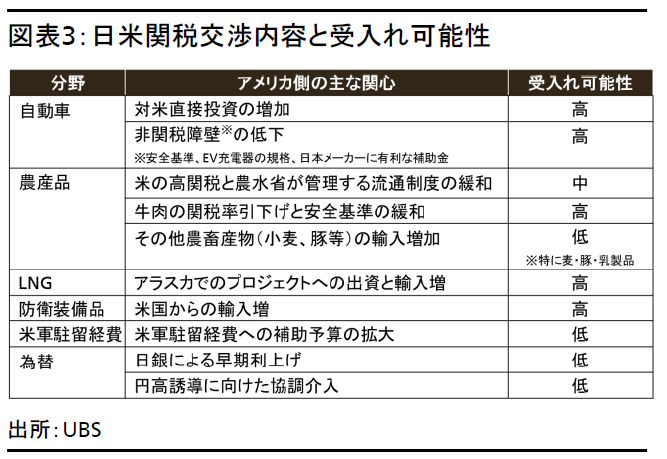

交渉の内容としては、日本側の譲歩案として、日本にとって「聖域」と位置づけられているコメについて、米国産の輸入枠を新設することや、自動車分野の対米直接投資(FDI)増加や輸入自動車に対する非関税障壁の低下措置、液化天然ガス(LNG)への投資と輸入拡大、防衛装備品の輸入拡大などが考えられる。また、造船分野での協力も検討されている。日本の貿易赤字が2024年に8.6兆円に達したことを考慮すると、こうした数兆円規模の日本の輸入・投資拡大案が米国政府を合意に向かわせる可能性がある。

資産クラス別のインプリケーション

債券

日本の10年国債利回りについては、日銀の国債保有額の削減が金利上昇圧力となる一方、予想される米国金利の低下が金利低下圧力となるだろう。米国の長期金利が上昇することや、日銀の利上げが予想よりも早まることがなければ、10年国債利回りは2026年末にかけて、平均して足元の1.2~1.3%のレンジで推移するとみている。

日本株式

我々は日本株式の投資判断をNeutral(中立)で維持する。東証株価指数(TOPIX)は4月上旬の安値から約17%反発している。米国との関税交渉において、日本は他国比で先んじていると思われるが、直近の株価反発と、為替が日米関税交渉の材料になるリスクを考慮すると、ボラティリティ(相場の変動率)の高い状況が続き、短期的な上昇余地は限定的だと考える。日本株式は、関税の直接的な影響よりも、世界経済が減速する可能性に対してより敏感である。したがって、米中交渉の進捗も重要な指標となるだろう。

TOPIXの株価収益率(PER)は、過去のレンジの下限に近い12倍で底を打ったとみているが、コンセンサスの業績予想の下方修正が完全に織り込まれるまでは、株価はレンジ内で推移すると予想する。業績の底入れは、通期決算後か、遅くとも4-6月期の決算で明らかになると予想する。我々は、ITサービスや不動産セクターなどの内需株を中心にしつつ、ヘルスケア、機械、テクノロジーなどの外需株を選別して保有することを勧める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。