マンスリーレター5月号

米国例外主義をどう捉えるか

長年にわたり、米国例外主義は金融市場における重要なテーマであり続けてきた。しかし、2025年に入り、この概念は疑問視されている。

2025.05.07

- 例外主義は健在か?:米国例外主義という概念が疑問視されている。政策の不確実性が最近の相場変動に拍車をかけている。

- 反発の余地:関税をめぐる不確実性が和らぎ、米連邦準備理事会(FRB)が利下げを実施する可能性が高いことから、S&P500種株価指数は年末までに回復が見込まれる。

- リスクと機会のバランスを取る:米国でのイノベーションによる成長機会と市場のリスクとのバランスを取るために、地域を分散した投資を勧める。

- 資産配分:米国株式をAttractive(魅力度が高い)と評価する。高クオリティ債を推奨し、金(gold)とヘッジファンドもポートフォリオの分散に寄与する魅力的な資産と捉えている。

長年にわたり、米国例外主義は金融市場における重要なテーマであり続けてきた。しかし、2025年に入り、この概念は疑問視されている。

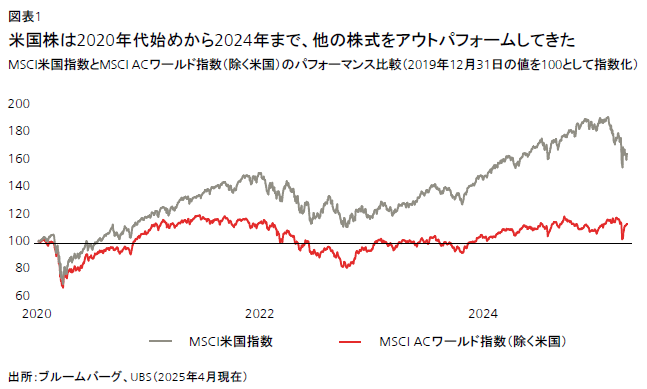

Global Investment Returns Yearbook 2025によると、1900年に米国株式に1米ドルを投資していた場合、2024年末にはインフレ調整後の実質ベースで2,911米ドルまで増加していたことになる。同じ期間に米国以外の株式に投資していた場合には、194米ドルにとどまっていた。2020~2024年、米国株式(MSCI米国指数)は、米国以外の株式(MSCI ACワールド指数(米国除く))のパフォーマンスを72%ポイント上回った。これはパンデミック後の景気拡大によって牽引されたものであり、この間、米国の名目国内総生産(GDP)は、力強い企業の利益成長と技術革新とともにおよそ35%増加した。

それにもかかわらず、米国株式は米国以外の株式のパフォーマンスを年初来でおよそ15%ポイント下回っている。米ドルと米国債は、過去とは異なる動きを見せて下落した。米国債のイールドカーブの相対的な傾斜化は、投資家が米国債を長く保有するほど、追加的なリスク・プレミアムを求めていることを示している。

経済的な観点では、関税は他の多くの国々よりも米国にかなり大きな影響を及ぼすと予想されている。関税率の引き上げなどの追加的な制約が、米国の多国籍企業による世界的な事業展開を制限する可能性がある。また、米国の財政赤字と関税引き上げによる物価高騰で、米連邦準備理事会(FRB)は有効な金融政策を打ちにくくなっており、欧州や中国の方が金融緩和や財政刺激策を打ちやすいとみられる。

とはいえ、米国株式市場に存在する多くの革新的な企業は、今後数年間、世界の企業の利益成長の主な牽引役であり続ける可能性が高い。よって、グローバル・ポートフォリオの分散先として、世界最大の経済規模を持ち、最も発展した金融市場を備えた米国の資産は引き続き重要である。そして、激しい相場変動や悲観ムードが強まった後によく見られるように、米国のリスク資産は、近い将来に一時的に回復する可能性がある。

本レターでは、米国例外主義へのリスク、十分に分散されたグローバル・ポートフォリオの中核として米国資産への投資を継続する理由、さらに、現在の米国資産のリスクと機会に対しどのようにバランスをとるのかについて考察する。

世界情勢の変化は、投資家が立ち止まり、状況を把握し、資産配分を見直す機会となる。米国株式の保有比率が低いまま2025年を迎えた投資家は、最近の急落を利用して長期的なポジションを段階的に構築し、一方で保有比率が高い投資家にはグローバルな分散先の検討を勧める。

短期のボラティリティ(相場変動)に対処するには、米国の高クオリティ債の魅力的な利回りを利用して持続的なインカムを確保しつつ、金、ヘッジファンド、その他のグローバル債券市場への分散投資を勧める。また、米ドルは、目先の反発局面を利用し、他通貨への分散が検討できる。

例外主義に疑問符

もはや「例外的な」成長とは言えない

過去25年にわたり、米国経済は他の先進諸国よりも速いペースで成長してきた。背景には、生産性、人口、投資の伸びがある。2000年から2024年までの米国の実質GDP成長率は平均で年率2.2%と、ユーロ圏の1.4%、日本の0.7%のいずれをも上回っている。

今後については、我々は、関税が他の主要経済国の大半よりも米国の経済に大きな影響を及ぼす可能性が高いと考える。我々の基本シナリオでは、2025年の経済成長率は米国が1.5%と、年初の2%超の見通しから引き下げている。これに対し、ユーロ圏は0.7%(年初の予想よりも0.2%ポイント低下)、中国は4%を下回る(同約0.5%ポイント低下)と予想している。

高関税が維持されると、米国の長期的な経済成長は悪影響を受ける可能性が高い。関税の賦課は現在の貿易の流れを阻害する。また、米国への投資意欲を減退させ、米国の貿易財セクターの生産性をむしばむ恐れもある。

米国の政策に対する制約が強まる

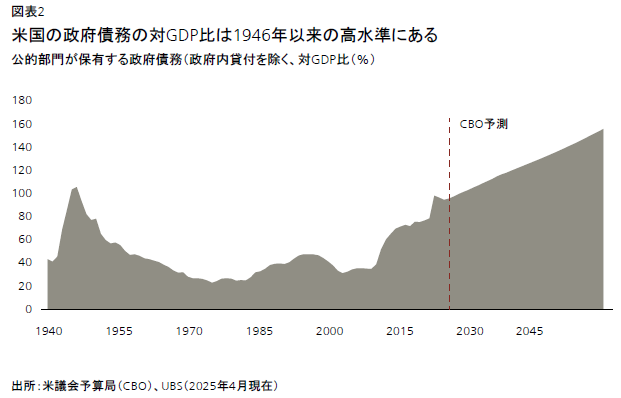

世界金融危機の時も、新型コロナのパンデミックの時も、米国経済のパフォーマンスが他の先進諸国を上回った一因は、金融刺激策と財政刺激策の効果的な組み合わせにあった。パンデミックへの対応では、米国政府は総額5兆米ドルの財政支出を行ったと推定され、FRBは政策金利を0~0.25%に引き下げた。しかし、米国では、現在のショックを相殺するための追加的な財政・金融刺激策を打つ余地が制約されているように見える。

我々の基本シナリオでは、FRBが年内に75~100ベーシスポイント(bp)の利下げを実施すると想定している。しかし短期的には、成長懸念とインフレの狭間でバランスを取らなければならないため、FRBによる政策運営の柔軟性は一段と低下しているように見える。パウエルFRB議長は、関税引き上げによる一時的な物価上昇が二次的な波及効果を引き起こし、高いインフレ率が継続することがないよう万全を期す考えを強調した。欧州中央銀行(ECB)、スイス国立銀行(SNB)、イングランド銀行(BoE)が今年すでに利下げを実施しているのに対し、FRBが次の利下げを実施するには9月まで待つ必要があるだろう。

また我々は、米国で年内に追加の財政刺激策が実施されるとはみていない。米国は過去3年間、対GDP比5.3~6.3%の財政赤字を計上してきた。2024年12月における米国の政府債務は対GDP比で123%となり、米国の財政運営の行方に対する懸念が高まっているため、我々は財政赤字が大幅に拡大することはないと考えている。基本シナリオでは、2017年に導入された減税策が延長されると想定しているが、これは新たな景気刺激策ではなく、財政緊縮が回避されるにすぎない。

米国中心の成長ストーリーが他地域へと移りつつあるのか?

ここ数年の米国「例外主義」ストーリーは、米国が堅調な成長を実現していたまさにその時に、欧州と中国が構造的な成長課題に直面していたことにも起因している。このストーリーが2025年に変化した一因は、欧州と中国の構造的な将来の見通しに改善の兆しが見られたことである。

最近の動向は、米国が従来果たしてきた地政学的なリーダー役から後退しつつある中で、欧州の将来の展望が改善しつつあることを示唆している。大きな転機となったのは、ドイツが基本法(憲法)に組み込まれた「債務ブレーキ」(連邦政府の債務をGDPの0.35%未満に抑えるという財政規律のルール)を改正し、防衛とインフラストラクチャーに投資するために柔軟な財政政策を取る意思を示したことだった。この動きはまだ初期段階にすぎないが、ユーロ圏全体でより広範な改革を促す可能性がある。

金融面では、代替的な外貨準備資産への世界的な需要の高まりと、防衛費拡大の必要性から、ユーロ圏での共同債の発行が再検討される可能性がある。この動きは、資本市場を拡充し、ユーロの国際的な役割を強化するだろう。欧州連合(EU)の競争力強化を提案したドラギ報告書は、生産性向上のための改革を訴え、変革への青写真を示している。

一方、中国は海外に依存しない自立した経済を目指し、「自力更生」を加速させており、ハイテク産業、人工知能(AI)、クリーン・エネルギーの発展を後押ししている。中国政府は、ここ数カ月で一段と踏み込み、技術革新を牽引する民間セクターの役割を重視する姿勢を見せている。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。