通貨市場

米国政策の不確実性から為替変動拡大

米国の政策不確実性は高止まりするとみられ、「米国例外主義」の更なる重しとなるだろう。その影響で、各主要通貨の変動幅が拡大している。

2025.05.07

- トランプ米大統領が4月上旬に相互関税を発表したことを受けて、米ドルは主要通貨に対し、我々の想定を上回るペースで下落した。

- 米国の政策不確実性は高止まりするとみられ、「米国例外主義」の更なる重しとなるだろう。その影響で、各主要通貨の変動幅が拡大している。

- 米ドルは短期的には下落が落ち着き、安定すると予想されるが、より長期的な方向性としては下落が見込まれる。

一段と高まる不確実性

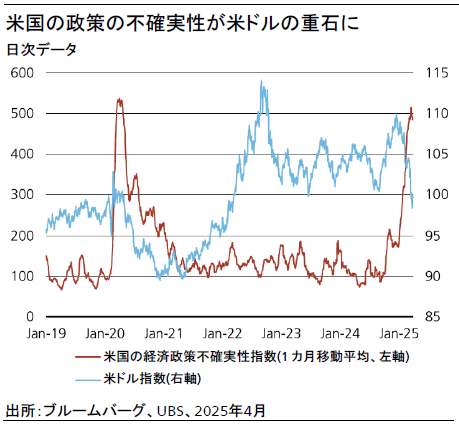

関税リスクはピークに達したとみられるが、米連邦準備理事会(FRB)のパウエル議長に対するトランプ大統領の最近の発言からも見て取れるように、米国の政策は不確実性の高い状態が続いている。トランプ大統領は、パウエル議長の解任もあり得るとの考えを示唆した後でその発言を撤回しており、二転三転する方針に市場は不信感を募らせている。これを受けて、金(gold)価格は一時1オンス当たり3,500米ドルを超えた一方、米ドルの総合的な強さを示す米ドル指数は節目の100を割り込んだ。しかし我々は、パウエル議長が任期満了前に解任される可能性は低いと考える。トランプ政権側も、FRB議長の解任が金融市場の不安定化を招くリスクを認識しているものとみられ、パウエル議長の任期は来年5月で満了となることから、トランプ大統領は早ければ年後半に後任を指名する形で対応すると予想される。さらに、米経済指標が一段と弱含み、景気減速とFRBの「2つの責務」(雇用の促進と物価の安定)を根拠に利下げを再開できる環境となれば、パウエル議長への圧力は自然と和らぐだろう。

一方、パウエル議長が任期を全うした場合であっても、FRBの独立性が脅かされるという懸念は、不確実性をもたらす波乱要因として残る。トランプ大統領が自身の意向に沿った後任を指名する可能性が高まるからだ。相互関税発表以降の関税をめぐる動きは、想定外の事態に備える必要性を改めて認識させた。

通貨市場では、パウエル議長の解任をめぐる議論を受け、機関投資家の為替ヘッジが加速するとみられる。特に、欧州の投資家は近年、欧州のリスク資産の低迷を受けて米国株式へのエクスポージャーを大幅に拡大してきたため、この傾向が顕著となるだろう。米国資産から他地域の資産へ投資先を分散する動きが徐々に加速する可能性もあることから、米ドルの短期的な反発の幅は狭まったとみられ、中長期的には下落すると予想する。

米国経済の着地点

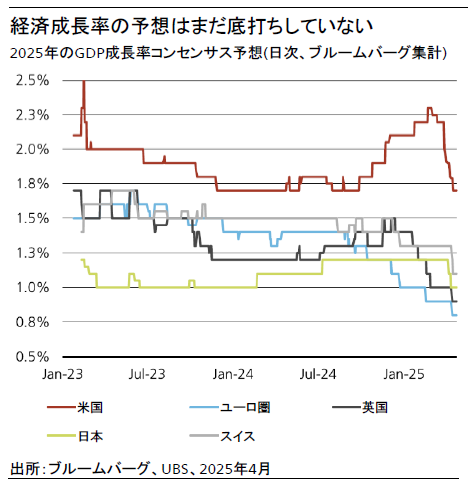

我々の基本シナリオでは、米国と各国との間で合意が成立し、関税問題は改善に向かうと想定している。しかし、政策の不確実性は企業の投資計画に影響を与えており、米国経済全体にも悪影響が及ぶ可能性が高い。今年の投資の伸びは概ね失速するとみており、米国における通年の国内総生産(GDP)成長率は1.5%に押し下げられ、年内には前期比でマイナスに陥ると見込まれる(訳注:第1四半期実質GDP速報値は前期比年率0.3%減)。通年のGDP成長率はさらに下振れ、1%前後で着地する可能性もある。そうなれば、米国の短期金利が年末までに3%に向かって低下することもあり得る。欧州中央銀行(ECB)をはじめとする主要中央銀行が利下げサイクルの終了に近い、または既に終了した一方で、FRBが利下げを再開すれば、米国と各国・地域との金利差は縮小に向かう可能性が高いことからも、米ドルはこの先下落に向かうと考えられる。

米国以外のマクロ経済見通し

米国以外の主要国・地域でも、経済成長は鈍化する見通しである。ただし、米国、欧州、アジア(中国)の経済成長がそれぞれどの程度打撃を受けるかは、現時点では予想が難しい。しかし、米国と中国が追加関税の応酬を繰り広げている間に、欧州が相対的な恩恵を受ける可能性がある。欧州は、米国が公表した相互関税の税率が比較的低く、ユーロ圏は中国よりも早期に有利な条件で、トランプ政権と合意に達すると考えられる。また、ECBはこの12カ月間で政策金利を大幅に引き下げており、すでに中立金利に近づいている。これらの要因が、欧州の経済見通しを押し上げるとみられる。さらに、ドイツ政府や他のEU加盟国は、財政規律を大幅に緩和する方針を示しており、ユーロおよび他の欧州通貨は、米ドルよりも有利な状況とみられる。

新たな通貨見通しに対するリスク

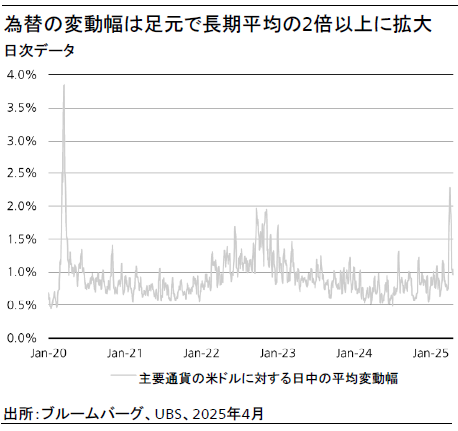

我々は米ドルの予想を幅広く引き下げた。ただし、G10通貨全般で為替レートの変動が高まっており、日中の値幅が通常の2倍に拡大しているため、通貨の予想レンジも、従来より幅を持たせて見る必要がある。米国と各国の間で今後数週間以内に、予想されていたよりも実効性のある合意が成立し、政策の不確実性が大幅に後退すれば、米ドルは反発の幅が大きくなる可能性がある。逆に、米国の景気鈍化が予想以上に速く進んだ場合、あるいはパウエル議長が解任されてFRBの独立性が失われるという最悪のシナリオが現実となった場合は、リスク回避から再び安全通貨が買われ、想定よりも大幅に上昇する可能性がある。