原油相場

イラン紛争を受けて予想値を引き上げ

ペルシャ湾の主要な原油供給ルートにおける混乱を受け、CIOでは原油価格の見通しを引き上げる。ただし、3月末から4月初めまでに原油輸送が正常化に向かうとの見方を維持する。

2026.03.24

- ペルシャ湾の主要な原油供給ルートで混乱が続き、生産量の削減が拡大するとみられることから、CIOでは予想期間全体について原油価格の見通しを引き上げる。ただし、3月末から4月初めまでに輸送が正常化に向かうとの見方を維持する。

- ホルムズ海峡を経由した輸送が制限されている間は、原油価格は高止まりすると考える。

- 輸送が正常化した場合でも、生産や輸出が通常の状態に戻るには時間を要するため、価格は下落するものの、軍事衝突前より高い水準にとどまるとみている。

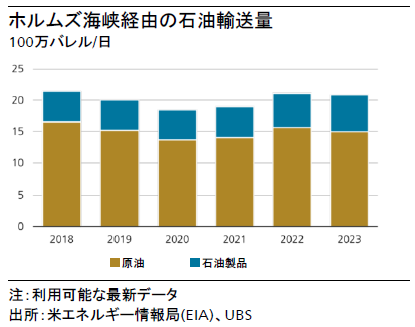

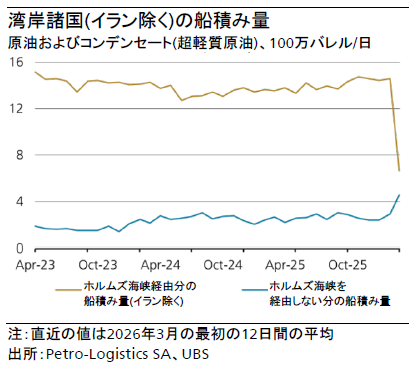

中東における今回の紛争は本稿執筆時点で3週目に入っているが、ホルムズ海峡を経由した原油の輸送は制限された状態が続いている。同海峡を経由する分のタンカーへの積み込みは、イランからの分を除いて停滞している。サウジアラビアやアラブ首長国連邦(UAE)は、パイプラインを通じてペルシャ湾外の港へ原油輸出を迂回する措置を続けており、本稿執筆時点における直近7日間のパイプラインを通じた輸出量は1-2月の平均と比べて日量300万バレル増加している。3月半ばには、紅海に面するサウジアラビアのヤンブー港で、1日としては記録的な量となる610万バレルがタンカーに積み込まれた。なお、ヤンブー港からの2025年における平均原油輸出量は日量170万バレルであり、サウジアラビアの東西を結ぶパイプラインの輸送能力は日量700万バレルである。ただし、こうした輸出にもリスクが残る。ホルムズ海峡の外側に位置するUAEのフジャイラ港で貯蔵施設が再度攻撃された場合や、バブ・エル・マンデブ海峡経由で紅海を抜ける船舶に対し、親イラン武装勢力であるフーシの攻撃が再開した場合には、輸送が混乱する可能性がある。国内の貯蔵能力が限られていることから、ペルシャ湾岸の産油国は3月上旬の時点で、合わせて日量約650万バレルの生産削減を実施したと報じられており、減産幅は数日中に日量1,000万バレルを超える可能性がある。

中東地域は依然として緊張が高まった状態にあり、米国は13日にイランの主要な原油輸出基地であるカーグ島を攻撃した。トランプ米大統領は、イランが船舶にホルムズ海峡を通航させなければ、今回意図的に攻撃を回避したエネルギーインフラが次の標的になると警告している。ただし、米国による攻撃後もカーグ島での積み込みは継続しており、イラン産原油はホルムズ海峡を通過し続けている。

一方、国際エネルギー機関(IEA)に加盟する経済協力開発機構(OECD)諸国は戦略備蓄から4億バレルの石油を放出することで合意した。IEAの声明によれば、アジアとオセアニアの加盟国は約1億900万バレルを即時放出し、米州および欧州の加盟国は3月末から放出を開始する。放出量の72%が原油で、残りは石油製品である。放出ペースは言及されていないが、ライト米エネルギー長官は4カ月間にわたって放出が続くとの見方を示しており、日量300万バレル強のペースになることが示唆される。こうした措置により、供給の混乱は部分的に緩和されるものの、全体を補うには不十分だとみている。

現時点の原油価格は、米国のシェールオイル企業の生産コストを上回っているが、価格変動に備え生産量の一部をヘッジする以外にどのような対応をとるかは不透明である。4月末から5月初めに予定される2026年1-3月期(第1四半期)の決算発表で、設備投資額を既存の計画の上限近くまで拡大させても、その効果が供給の増加という形で表れるには6カ月ほどかかると考える。一方、今回の価格急騰を一時的なものだと考えた場合には、新規プロジェクトへ資金を投じることに慎重になる可能性もある。

原油や石油製品を積み込み、ホルムズ海峡経由の輸送に混乱が生じる前にペルシャ湾を出発したタンカーは、3月前半の時点ではまだ目的地に到着していた。しかし、アジアでは既にこうした供給の流れが滞り始めており、欧州でも近く同様の状況になると予想され、現物市場への影響が顕在化しつつある。石油製品の輸送ルート変更は現時点では困難なため、中東地域の製油所は、国内需要を満たす程度の最低限の水準まで、生産活動を縮小せざるを得ない状況にある。

こうした動向は、原油価格にどう影響するのか。ホルムズ海峡経由の輸送が制限されている間は、原油価格は高止まりすると考える。供給の混乱が広がりつつあり、ディーゼル油、ジェット燃料、液化石油ガス(LPG)、ナフサ(粗製ガソリン)といった製品の価格が上昇し、原油も種類によっては価格の上昇幅が大きくなるなど、市場に影響を及ぼし始めていることから、CIOではブレント原油価格の予想を引き上げ、2026年6月末時点を1バレル当たり90米ドル、9月末を85米ドル、12月末を85米ドル、2027年3月末を80米ドルとする(従来は各65米ドル、65米ドル、67米ドル、67米ドル)。この見通しは、ホルムズ海峡経由の輸送が3月末から4月初めまでに正常化することを想定したものである。また、WTI原油価格に関しては、ブレント原油に比べて1バレル当たり4米ドル程度安い水準を引き続き予想する。供給の混乱が長期化し、短期的に価格が急騰して150米ドルを上回る水準になれば、需要が継続的に減少する需要破壊を引き起こす可能性がある。CIOでは、供給不足への不安が在庫の積み増しを誘発し、価格の変動が更に大きくなるリスクを引き続き懸念している。石油製品の価格は、今後も原油価格を上回る伸びが続くと考える。