日本株式

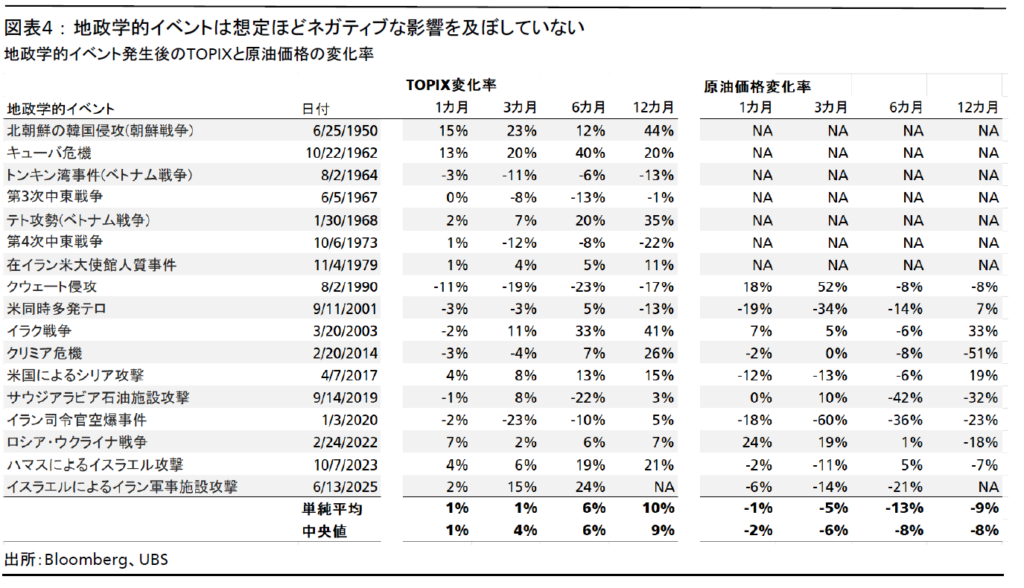

地政学リスク上昇・原油高局面で問われる市場の耐性

原油価格が高止まりしない限り、TOPIXは概ね底が近いと考える。ただし、日本は原油輸入への依存度が高いため、当面の間日本株市場のボラティリティが高い状況が続くとみられる。

2026.03.17

- 原油価格が1バレル当たり100米ドルを大きく超え、その水準で高止まりしない限り、東証株価指数(TOPIX)は概ね底が近いと考える。

- ただし、日本は原油輸入への依存度が高いため、原油価格の高止まりは依然として大きなリスクである。このため、原油価格が安定するまでは、当面の間、日本株市場のボラティリティ(変動率)が高い状況が続くとみている。

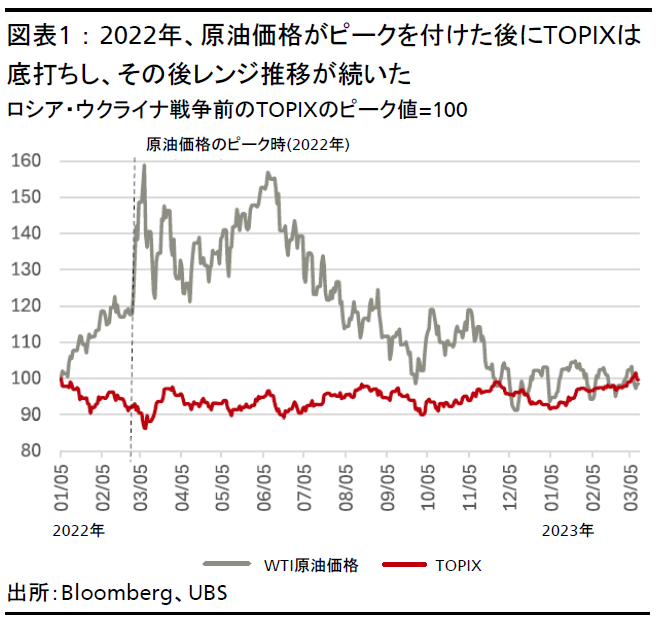

- 2022年には原油価格が65%上昇し、TOPIXは最大14%下落した。ただ、TOPIXは2022年2月に原油価格が最初のピークを付けた後に底打ちし、その後エネルギー市場が安定するまではレンジ推移が続いた。

CIOの見解

原油価格が1バレル当たり100米ドルを大きく超え、その水準で高止まりしない限り、東証株価指数(TOPIX)は概ね底が近いとみている。イラン情勢が比較的短期間で収束し、原油価格が長期平均並みに落ち着くというCIOの基本シナリオが実現すれば、株式市場の注目はファンダメンタルズ(基礎的諸条件)に回帰し、株価は軍事衝突前の水準を取り戻すだろう。TOPIXが衆議院選挙前の水準である3,500以下に下落した場合、売られすぎだと考える。

高市早苗首相主導の日本の構造的な変化や、最近の日本企業の価格転嫁力、自助努力によるコスト管理により、緩やかな原油価格の上昇であれば十分管理可能だと考える。この場合、来期(2027年3月期)の業績見通しが堅調であるにもかかわらず、株価が大きく下落した銘柄が先行して買われる展開になると予想する。

CIOが選好するセクターは、軍事衝突前と大きく変わらない。具体的には国内政策の恩恵を受ける防衛、銀行、不動産セクターに加え、景気回復による需要や電力需要、グローバルなAIおよびデータセンター投資から恩恵を受けるIT、機械セクターなどが挙げられる。ただし、原油価格が元の水準に戻るには一定程度の時間を要すると考えられるため、原油価格感応度の高い化学セクターの株価はアンダーパフォームする可能性がある。

日本は原油輸入への依存度が高いため、原油価格の高止まりは依然として大きなリスクである。このため、原油価格が安定するまで、当面は日本株市場のボラティリティ(変動率)が高い状況が続くとみている。

ちなみに経済産業省によると、日本の石油備蓄量は4.7億バレルで、国内需要の254日分に相当する。

2022年、ロシア・ウクライナ戦争の影響で原油価格は65%上昇し、TOPIXは最大14%下落した。TOPIXは同年2月に原油価格が最初のピークを付けた後底打ちし、その後エネルギー市場が安定するまではレンジ推移が続いた(図表1参照)。

リスクシナリオ

今回の軍事衝突が長期化するリスクや、原油価格が1バレル当たり100米ドル超の水準で高止まりする可能性は否定できない。

この場合、日本企業の業績への影響は無視できなくなる。来期は、関税の影響の後退、世界的な製造業サイクルの回復、AI関連投資への強い需要、自助努力によるコスト管理、価格転嫁の継続などを背景に、CIOでは10%の増益を予想している。しかし、原油高が6月の本決算発表シーズンまで続く場合、企業の来期会社計画はより保守的なものになるとみている。加えて、高市政権の政策も成長戦略より物価高対策を優先せざるを得なくなり、日本の構造改革への期待が薄れる可能性がある。

さらに、米連邦準備制度理事会(FRB)による利下げ観測が後退すれば、金融環境は引き締め的な状況となり、バリュエーションの下押し圧力が強まる恐れがある。このような環境下では、高配当株やディフェンシブ銘柄が選好されやすいと考える。

なぜ日本株は他市場よりも大きく下落したのか?

ここ数週間で、日本株を取り巻く環境は大きく変化した。2月下旬までは、高市首相率いる自民党が衆議院選挙で大勝したことを受けて、日本の構造的変化や経済成長率上昇への期待が高まり、日本株は世界でもトップクラスのパフォーマンスを記録していた。

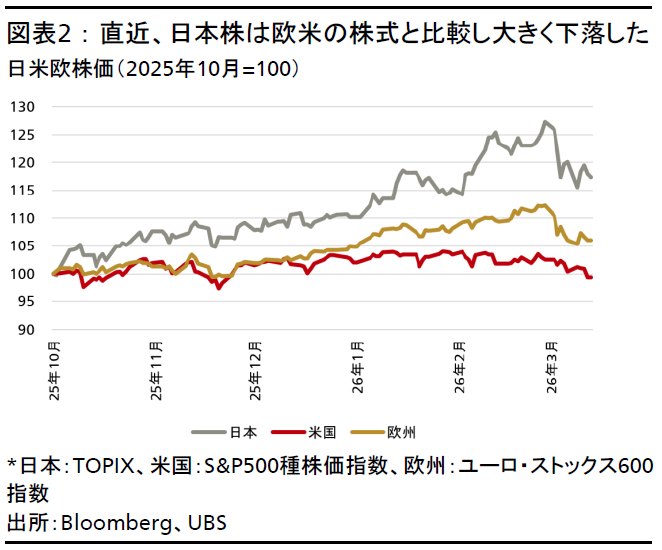

しかし、米国とイランの軍事衝突が起き、原油価格が一時1バレル当たり100米ドルを大きく上回り、日本株は他の株式市場と比較しても大きく売られている。本稿執筆時点で米国のS&P500種株価指数は直近高値から4.3%の下落、欧州株も6.1%の下落にとどまっているのに対し、TOPIXは最大9.1%、日経平均株価は13%下落した(図表2参照)。

投資家のポジション調整が日本株下落を牽引した

TOPIX急落には、いくつかの日本固有の要因が影響している。まず、日本は非資源国で、原油のほぼ100%を輸入に依存している。さらに、投資家のポジション調整が市場の値動きを一段と増幅させた。

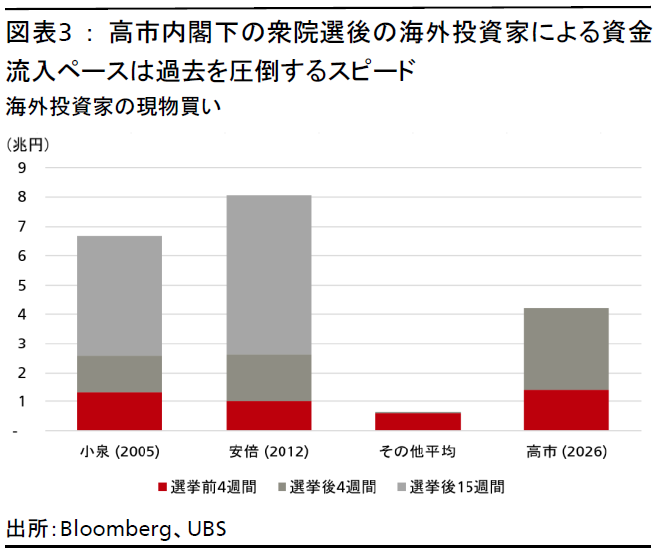

2月8日の衆議院選挙以降、海外投資家の日本株買いが加速し、4週間で現物の買い越し額は4.2兆円に達した。この資金流入ペースは、2005年の小泉純一郎政権、2012年の安倍晋三政権の発足直後を大きく上回っている。両政権時は、構造改革への期待が高まった時期であったが、買い越し額が4.0兆円を上回るのに、小泉政権は17週間、安倍政権は13週を要した(図表3参照)。

直近の中東情勢の悪化は、こうした海外投資家のポジションがわずか1-2週間で一気に巻き戻されるきっかけとなった可能性が高い。TOPIXと同様、過去数カ月で大きく上昇していた韓国の総合株価指数(KOSPI)も、ピークから最大19.7%下落した。

加えて、現在日本企業は3月の年度末を控えた時期であり、年金基金や機関投資家がポジション調整を行うタイミングとも重なった。

世界的には、原油価格の急騰により金融環境が変化した。2月末まではFRBの見通し以上に利下げが織り込まれていたが、原油価格上昇が将来のインフレ率上昇懸念につながり、FRBの利下げに対する市場の織り込みは大きく後退した。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。