CIO Alert

イラン情勢、軍事衝突長期化シナリオの考察

本稿では、イランにおける軍事衝突の長期化に備え、今後数カ月間の市場見通しを整理する。CIOでは、危機が長引くのに伴って、徐々にポートフォリオのリスクを低減する計画の構築を勧める。

2026.03.12

投資家はジレンマに直面している。ホルムズ海峡が実質的に封鎖された状態が長引くほど、エネルギー市場は逼迫し、エネルギー価格は上昇する。価格の高止まりが長期化するほど、世界経済への影響は大きくなる。そして、イランの情勢が複雑化する中で、軍事衝突が長期化するほど、経済的影響が長期化するリスクも高まる。株式市場にとって悲観的なシナリオでは、原油価格の高止まりがインフレや中央銀行の利上げにつながることが想定される。

一方で、重要な石油インフラが破壊されていなければ、軍事的または政治的解決によってホルムズ海峡の通航が再開した後、エネルギー価格は比較的速やかに巻き戻されるとみている。株式市場は材料を先行して織り込む性質があるため、ホルムズ海峡で通航再開の兆しが見られれば、軍事衝突前の水準へ比較的速く回復すると考える。したがって、ポートフォリオのリスクを低減することは、機会費用につながることが予想される。

これまでのところ、世界の市場は比較的落ち着いており、世界の株式は依然として史上最高値から5%以内の水準で取引され、12カ月先のブレント原油先物は1バレル当たり72.50米ドルである(執筆時点のスポット価格は1バレル当たり100米ドル)。しかし、ボラティリティ(相場の変動率)は上昇しており、原油供給混乱の長期化に対する投資家の不安が次第に強まっていることを示している。

今後、どのような行動が適切なのか。2026年の相場が力強くスタートしたことを受け、CIOでは投資家に対し、市場の変動を利用したリバランス、分散投資、市場リスクのヘッジを勧めてきた。既にこれに沿って行動し、十分に分散されたポートフォリオを構築し、長期にわたって投資を行う準備を整えた投資家に勧める戦略はシンプルである。投資を継続することだ。CIOでは、今回の局面が長期的な市場水準に大きな影響を与えるとは考えていない。

一方で、より戦術的(短期)に危機を乗り切ろうとする投資家や、リスクをより積極的に管理したい投資家は、事前に行動計画を定めておくことが有益だと考える。情勢が流動的で、明日にも反転し得る中でのリスク管理は決して容易ではない。明らかにリスクが高まっているにもかかわらず、行動を起こすのを「もう1日だけ待とう」と繰り返し先延ばしにしたくなりがちである。

CIOでは、危機が長引くのに伴って、徐々にポートフォリオのリスクを低減する計画の構築を勧める。具体的には、a)株式や景気に敏感な通貨のポジションに対するヘッジの追加、b)高クオリティ債、金、幅広いコモディティへのエクスポージャーを通じた分散の強化、c)景気に敏感なエクスポージャーの削減(または積極的なリバランスを行わず、エクスポージャーを自然に低減させる)である。

本稿では、今回の軍事衝突の長期化に備え、今後数カ月間の市場見通しを整理する。

目先の見通し:期待と現実

トランプ米大統領は今回の軍事衝突について、ほぼ終了したと述べているが、同氏が合意を取りまとめ、エネルギー供給の混乱が早期に落ち着くと安易に想定すべきではないと考える。3月末までに衝突が終結し、エネルギー供給が正常化に向かうシナリオが依然として有力だとみているものの、S&P500種株価指数が軍事衝突前の水準から2.8%の下落にとどまっていること、主要7カ国(G7)の石油備蓄放出による効果への期待感、そして原油先物市場が供給圧力の緩和を高い確率で織り込んでいることを踏まえると、市場が失望するリスクも一定程度存在すると考える。

米国とイラン双方が許容できる指導者を見つけることは困難

ベネズエラの場合とは異なり、米国は自国とイランの双方が許容できる後継指導者を迅速に据えることに成功していない。そして、そのような人物を見つけることは困難だと考えられる。イラン革命防衛隊の支援を受けた指導者は、米国とイスラエルに狙われやすく、一方で、革命防衛隊の支持を得ていない指導者が、革命防衛隊の戦闘意思が無くなるまで生き残る可能性も低いとみられる。

船舶がホルムズ海峡通過を引き続き敬遠する可能性

米国は、ミサイルやドローン攻撃の被害を受けた船舶に対して補償する保険の提供を表明している。しかし、運航は実質的には再開していない。船主らは保険だけが問題ではないと指摘している。たとえ危険を承知で航行する乗組員を確保し、その報酬を支払えたとしても、他の船舶が先に航行するのを待つ方が合理的だという。なぜなら、補償金を受け取るよりも、近いうちに過去数年で最高水準の運賃収入をもたらす可能性のある船舶を保持しておく方が、より価値が高いからである。米海軍による護衛が数週間以内に行われる可能性を踏まえれば、なおさらである。

イランは依然として交渉力を保持している

トランプ大統領は、極端な要求を突きつけた後、要求の水準をすぐに引き下げて合意を成立させることを好む傾向にあるが、切り札を持ち、それを行使する意志を持った相手に対して、この戦略が常に成功してきたわけではない。今回の場合、ホルムズ海峡が特異な要衝であることと、中東地域に集中するエネルギーインフラの規模を考慮すると、イランが強硬姿勢を維持する限り、米国のガソリン小売価格は影響を受けやすい状況が続くだろう。たとえトランプ大統領が「勝利宣言」を行いたくても、イランは原油価格を上昇させ続けることを選択する可能性がある。

したがって、米国が掲げる目標がどれほどの期間で達成されるのか、あるいはいつ達成したと判断されるのかについて、CIOでは特別な知見を有しているわけではないが、イラン指導部の動きに変化が見られるまで、あるいはホルムズ海峡で船舶を安全に護衛する能力を確保するまでは、トランプ大統領は完全な「勝利宣言」を行うことはできないと考える。

今後1カ月の見通し:有効な護衛は行われるか?

今後1-2週間で合意が成立しなかった場合でも、米国が提案したホルムズ海峡通過船舶に対する米海軍の護衛の有効性について、3月末頃までにはある程度判明するだろう。具体的には、米軍がどの程度の規模の船団を構築できるのか、どれほど多くの船主や船長が参加する意思を示すのか、そして護衛艦は被害を受けずに海峡を通過できるのか、という点を注視する。CIOでは、米国の護衛によって、運航状況が軍事衝突前の約50%まで回復する可能性があると予想する。

その頃までには、イランの現体制がどの程度存続するかを示す追加的な判断材料も得られる可能性がある。具体的には、存命の指導者と米国・イスラエルとの間で外交ルートが開かれるか、米国とイスラエルが代替となる指導者候補を積極的に探しているか、あるいはイラン国内の各勢力が指導者候補を受け入れられるか、といった点に注目する。

さらに、他の勢力が軍事衝突に関与するなど、状況が更に複雑化する要因が生じた場合、市場は海上輸送に対する脅威のレベルがより長期間高まると認識する可能性もある。

CIOでは戦術的(短期)な投資期間において、ホルムズ海峡の通航が全面的に再開する確率を総合的に判断する指標として、原油先物価格に注目している。なぜなら、通航再開に向けた進展の兆候が明確に見られたとしても、現在の供給混乱により、スポット原油価格は高止まりする可能性があるからである。

2-3カ月後の見通し:米国とイランの双方が許容できる指導者は現れるか?

2-3カ月の時間軸で政治的解決策が見いだされなかった場合、米軍とイスラエル軍は、空爆のみで達成可能なことの大半を既に完了していると考えられる。この時点で、米海軍の護衛によって海上輸送量を軍事衝突前の100%の水準に回復させることができていない場合、イラン国内情勢の安定性が、ホルムズ海峡経由の輸送に対して中期的に残る脅威や、輸送量回復の可能性を判断する上で、重要な指標となる。

米国による護衛の効果が限定的な場合や、イランの国内情勢が不安定な場合、原油先物価格は高値で取引され始め、紛争が長期化するリスクを織り込むと考えられる。一方で、護衛が高い効果を発揮する、またはイラン国内で、実際に統治力があり、米国とイラン双方に受け入れられる指導者が現れる兆しが明確となれば、原油先物価格は低下するとみている。

3-6カ月後の見通し:中央銀行の政策やインフレへの影響は?

3-6カ月の時間軸でイラン国内の情勢が不安定なままである場合、米国とイスラエルの動きが安定化につながらず、明確な指導者の不在や敵対する勢力間の利権争いが混乱を招いており、米国の護衛を受けていない船舶への脅威が続いていると考えられる。

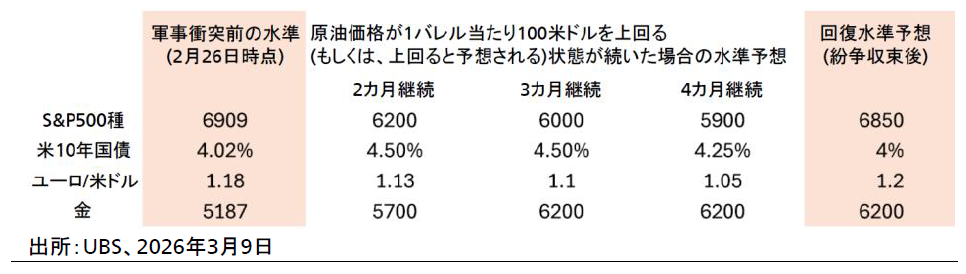

この段階では、ホルムズ海峡を経由した輸送の制約が続き、スポット原油価格が高止まりすれば、インフレ、消費者や企業の景況感、経済成長指標という形で経済への影響も広がり始めるだろう。CIOでは、スポット原油価格が6カ月超にわたって1バレル当たり90米ドルを上回った場合、2026年の米国のインフレ率は60ベーシスポイント(bp)上昇し、同120米ドルを上回った場合には150bp上昇するとみている。

中央銀行はエネルギー価格ショックを一時的なものと捉える傾向があるが、2022年のように消費者や企業のインフレ期待の上昇に対する警戒感を示せば、市場は利上げを懸念し始める可能性がある。

投資方針

情勢が流動的な局面では、明日には状況が反転している可能性も十分にあり、リスク管理は決して容易ではない。リスクが顕在化していたとしても、ポートフォリオのリスクを低減させるのを「もう1日だけ」待ちたくなるものである。完璧な取引をしたいという思いは誰もが持っているが、こうした願望は結局、何も行動しないという結果につながることの方が多く、最悪のタイミングでの売却を回避することが目標になってしまうことも考えられる。

このような状況を避けつつ、今後数カ月にわたってリスクを管理するために、投資家には「もし紛争が6カ月続き、原油価格が高止まりした場合に目指すポートフォリオとは何か」という問いに基づいて、シンプルな計画から始めることを勧める。そこから逆算して、現時点のポートフォリオが目標とする最終形になるために必要な対応を、想定される市場変動の影響も考慮しつつ、定期的に検討すると良いだろう。完璧な計画でないとしても、この方法で状況をある程度コントロールすることができる。

こうした作業を通じてCIOでは、危機が続く限り、投資家は今後数カ月の間、次の3つの行動に注力するのが望ましいと考える。

・ヘッジを追加する:株価の下落に対するヘッジ、安全通貨(米ドル含む)やコモディティの上昇を見込んだヘッジなど

・分散を強化する:高クオリティ債、金、幅広いコモディティへのエクスポージャーの追加など

・株式やリスクの高いクレジットにおいて、景気の影響を受けるエクスポージャーを削減する(あるいは積極的なリバランスを行わず、エクスポージャーを自然に低下させる)

CIOでは危機的な状況が起きた際に、このロードマップに従ってポジショニングを行っており、今後も状況が収束するまでその方針を継続する。ポートフォリオのリスクを低減させた直後に相場が回復することも往々にしてあると認識しつつ、直面しうる最悪のリスクのいくつかに対処するために、先を見越した行動を取っていると確信し、この方針を取っている。

株式:極端な見方は勧めない

株式投資家が安全資産へ一目散に逃避するべきだとは考えていないが、とっさの判断による押し目買いも勧めない。地政学要因に基づいた取引は、過去にも失敗を招いてきた。投資先を分散し、規律を保ち、目標への道筋に沿った投資を続けることが、望ましい行動だと考える。

最も可能性が高いシナリオは、危機が数週間以内に解決することだと考える。過去のデータを見ると、S&P500種株価指数が地政学的要因で下落した日数の中央値は16日である。CIOの基本シナリオでは、2026年末までに相場は上昇するとみている。ただし、すべての地政学的危機が数週間で解決しているわけではない。また、さまざまな経緯によって、今回の危機が長期化し、経済的な損失を伴うものになることも想定される。今は極端な見方をする時ではないと考える。

投資家には、市場の注目がイランに集まっている現在の局面を利用して、偏ったエクスポージャーを分散させ、株式ポートフォリオの幅を広げることを勧める。事態が収束すれば、市場の注目はAIを巡る競争への懸念など、イランへの攻撃以前に注目されていた問題へ速やかに戻るだろう。CIOが今年、株式投資家に発信している主要なメッセージの1つは、エクスポージャーを幅広く分散させることである。これはセクターや地域特有のリスクを軽減するためでもあり、引き続き重要だと考える。

債券:高クオリティ債へのエクスポージャーを追加する

イランへの攻撃開始以降、国債は売られている。インフレ率上昇への懸念や利上げの可能性に加え、消費者向けのエネルギー補助金導入や防衛費増加が想定され、財政への影響が不安視されていることが背景にある。利回りはこうした懸念材料に反応しやすい状況が続くと考えるが、CIOでは引き続き、高クオリティ債がポートフォリオの分散において重要な役割を果たすとみており、市場が景気後退を織り込み始めれば、利回りは最終的に低下すると予想する。なお、長期債の財政リスクを考慮し、中期債に注目している。

通貨:短期的には米ドル上昇を予想

米ドルに関しては、中期的に下落するとの見方を継続している。しかし、紛争が続き、原油価格が高止まりしている間は、対ユーロで上昇すると考える。米ドルは、伝統的にポートフォリオにおける安全資産とみなされていることに加え、米国がエネルギー輸出国であるため、エネルギー価格上昇による経済への直接的なリスクから部分的に保護され、エネルギーを輸入する地域に比べて交易条件が有利になる。よって、米ドル高を想定したポジショニングは、危機が長期化するリスクに対してポートフォリオをヘッジする手段となり得る。

コモディティ:金価格は再び上昇する見通し

これまでのところ、金価格は今回の危機に対してポジティブな反応を示していない。米ドル高や利上げの可能性、投資家による利益確定が重なったことで、地政学的な混乱期としては冴えないパフォーマンスとなっている。CIOでは、金が近いうちに、地政学リスクをヘッジする効果を再び発揮すると考える。金は過去にも、戦争が金融・財政面に及ぼし得る影響からポートフォリオを保護してきた。実質金利の低下や、世界的な債務水準上昇への懸念も、中央銀行と投資家双方からの継続的な金需要を下支えするとみており、金価格は2026年6月までに1オンス当たり6,200米ドルに向けて上昇すると予想する。

幅広いコモディティに投資する

紛争が収束した場合、原油価格は短期的に下落すると考えるが、ポートフォリオの成長と分散のために、幅広いコモディティへの投資が引き続き魅力的だとみている。長期的な視点を持つ投資家は、工業用金属の下落局面を利用し、配分を戦略的に増やすことを検討できる。特に銅は、需要の伸びと供給制約の継続により、投資妙味があるだろう。よりアクティブな投資戦略をとることは、エネルギーとその他のコモディティの間に現在見られる乖離を効果的に乗り切る手段になるとの見方を維持する。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。