マンスリーレター3月号

加速しすぎていないか?

2026年の見通し「Year Ahead 2026」で掲げた予想値のいくつかは、年初1カ月で早くも達成された。当初の予想水準を超えた今は、ポートフォリオ見直しのタイミングと言える。大きな相場変動の後は、シナリオ別分析を用いたリバランス、分散、更に市場リスクのヘッジを勧める。

2026.03.12

- アクションを起こす時:ここ数カ月の大きな相場変動は、ポートフォリオを見直す契機と考える。シナリオ別の分析を活用し、リバランス、分散投資、更にリスク・ヘッジを勧める。

- AIリスクに注目:予想を上回る設備投資と競争の激化により、AI分野の不確実性が高まっており、選別と分散がこれまで以上に重要となっている。

- ポートフォリオの耐性強化:地政学的緊張や財政懸念は、相場変動を引き起こす可能性が高い。分散投資や金などのヘッジ手段の活用が、こうしたリスクへの対応策となる。

- 資産配分:株式をAttractive(魅力度が高い)とし、米国、欧州、日本、中国、新興国市場を選好する。また、高クオリティ債と金も推奨する。

加速しすぎていないか?

2026年の見通し「Year Ahead 2026」で掲げた予想値のいくつかは、年初1カ月で早くも達成された。当初の予想水準を超えた今は、ポートフォリオ見直しのタイミングと言える。大きな相場変動の後は、シナリオ別分析を用いたリバランス、分散、更に市場リスクのヘッジを勧める。

2026年は地政学的不確実性が非常に高い状況で始まったが、それでも十分に好材料はあり、主要株価指数は本レター執筆時点で史上最高値付近を維持している。しかし、ポートフォリオにとっての下方リスクも増大していると考える。

AI関連の設備投資は米国の経済成長にとって好材料であったが、現在では設備投資のペースが速すぎて、強気相場へのリスクになり得る懸念が高まっている。AIによる従来のビジネスモデルの破壊リスクも、ソフトウェアやITサービス、保険や旅行の仲介業など幅広い業種の株価に重石となっている。一部の投資家からは「AIがソフトウェアを飲み込むという懸念は行き過ぎかもしれないが、不確実性が高い中で、なぜ売上高の20倍という評価で株を買うのか。新興国株であれば株価収益率(PER)16倍で、2%の配当利回りを享受しつつ通貨分散もできる」という声もある。債券市場では、AI設備投資向けの発行がITバブル時代との類似を指摘されている。さらに、政府債務は大幅に拡大しており、資本コストやインフレ率上昇、債務の持続可能性への懸念を招いている。本レターでは、これらのリスクやその対応策について論じる。

我々は多極化した世界に生きている。各国首脳や政府は重要資源や技術の要衝を巡り、企業の勝者・敗者を選別している。世界有数の大企業も、現時点で明確な収益性が見通せない中で、将来の主導権を巡るAI覇権争いを繰り広げている。軍事的脅威も進化し、世界各地でミサイルやドローン攻撃が増加し、重要資源やインフラの要衝も脅かされている。市場は常に純粋な経済分析だけで動くものではなかったが、今や伝統的な金融分析を超えた要因が大きく市場を動かしている。

金融的に説明できる予測可能な要素の1つは、これらを支える資金の調達手段としての公的・私的なレバレッジ(負債)の増加である。レバレッジは、こうした予想不可能な大きな力にさらされる全資産クラスのボラティリティを増幅する。投資家がこのボラティリティを活用して分散・リバランス・ヘッジを行えば、平均以上の成果をあげられると考える。逆に、キャッシュに偏重したり、個別株や自国市場に過度に集中すれば、平均以下の結果となるリスクが高い。

全体として、世界の株式市場には強気姿勢を維持する。背景には、底堅い経済成長、金融・財政政策の支援、力強い利益成長がある。米国株式市場を引き続き選好するが、テクノロジー以外の米国セクター(資本財、一般消費財、公益事業、ヘルスケア、銀行)への分散も有望とみる。さらに、欧州、日本、中国、新興国市場にも魅力的な投資機会があると考える。よって、グローバルな好環境を活かして、株式ポートフォリオの国・地域の偏りを是正し、資産クラス全体で十分な分散とヘッジを勧める。高クオリティ債や金へのエクスポージャーも引き続き推奨する。

AIの「好材料」を急速に織り込みすぎか?

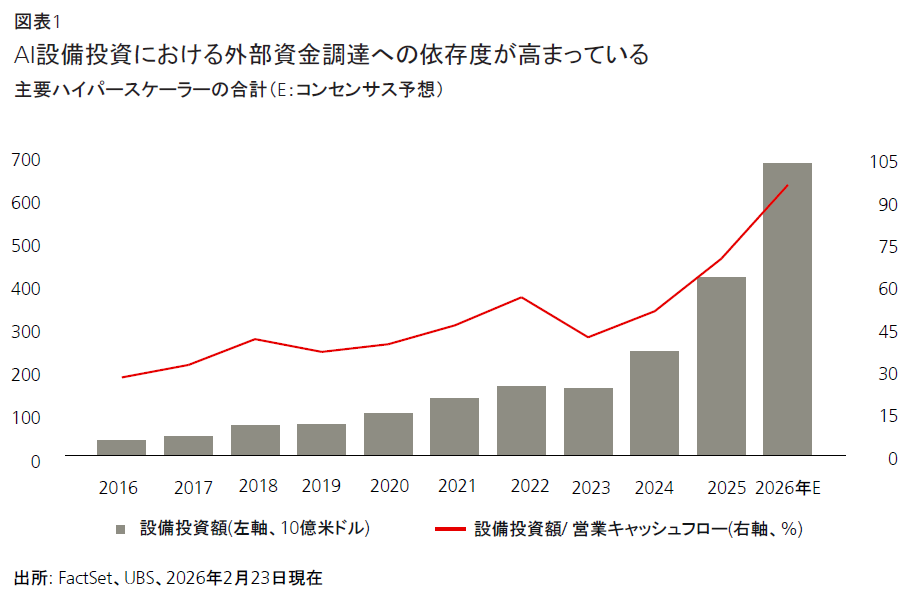

AI関連の設備投資は巨額で、急速に増加している。主要ハイパースケーラー(大規模クラウド事業者)¹のガイダンスによれば、設備投資額は2026年には約6,500億米ドルに達し、営業キャッシュフローのほぼ全てを使う見通しである(過去10年平均は40%)。こうした投資の資金調達は、今後ますます外部資金に依存する可能性が高い。

ここ数週間、設備投資の拡大ペースが急激に加速し、持続不可能な水準に達しているとの懸念が高まっている。Year Ahead 2026では更なる設備投資増加を好材料と見込んでいたが、拡大ペースは予想を上回り、今では、必ずしも好材料とは見なされず、ボラティリティ(相場変動率)上昇リスクが高まっている。大規模な投資を行う企業も、過去ほど市場から評価されなくなっている。

最近の株式市場のボラティリティも、AIによる影響が別の側面においても甚大で、急速に進んでいることを示している。AIによる産業全体の破壊、雇用喪失、既存企業の収益性低下への懸念が高まり、様々なセクターにプレッシャーを与えている。特にソフトウェア分野では、エージェンティックAIや自律型デジタルアシスタントの進化が加速している。AnthropicのClaude CoWorkのようなツールの登場は、従来型ソフトウェアモデルの終焉への不安を強め、企業の将来価値への不確実性を生んでいる。S&P500ソフトウェア指数は2025年秋の高値から約30%下落している。

¹ Alphabet、Amazon、Meta、Microsoft、Oracle

基本シナリオ

主要ハイパースケーラーによる積極的な設備投資は、AIモデル開発企業が極めて競争の激しい環境で、絶え間ない改良とシェア獲得への努力を続けていることを反映している。現時点では、まだ誰が最終的な勝者となるかは不透明である。

今後は、未上場企業が上場企業の中核広告事業に進出し始めることで、競争は更に激化する見通しである。OpenAIは独自の広告事業を展開し、他社も追随する可能性がある。一方で、積極的な設備投資によるフリーキャッシュフロー圧迫への投資家の懸念も続いている。こうした競争リスクやリスク・リターン(リスクに見合ったリターン)のバランスを考慮し、米国の情報技術(IT)およびコミュニケーション・サービスセクターの投資評価をAttractive(魅力度が高い)からNeutral(中立)に引き下げた。

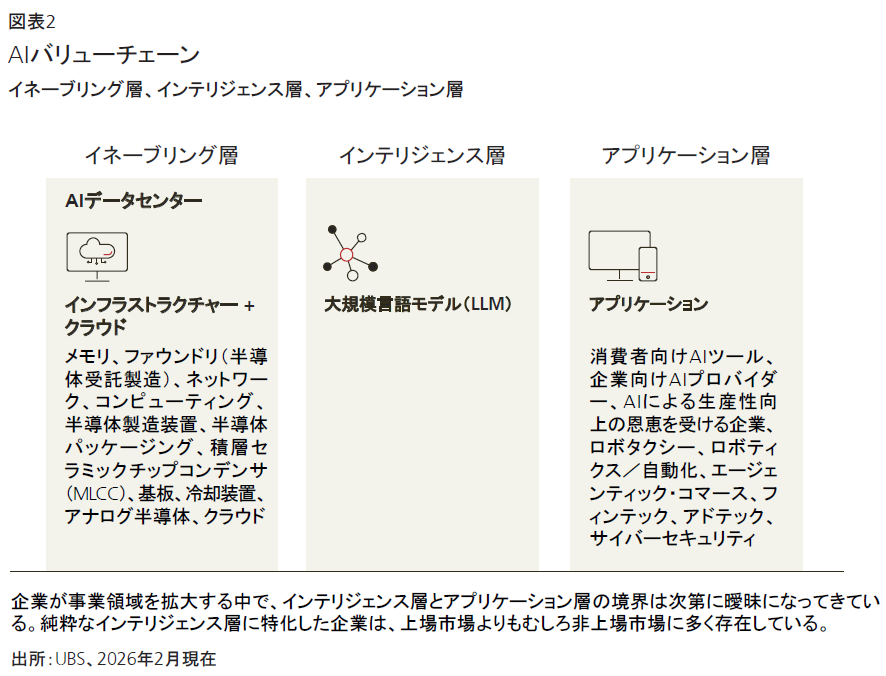

AI設備投資は今後も増加すると見込むが、ペースは緩やかになるだろう。これは積極的に設備投資を行ってきた企業への市場の評価を改善する可能性があるが、AIバリューチェーンのイネーブリング層の一部企業にはマイナスとなり得る。収益化の進展スピード次第では、長期的にはエージェンティックAIやフィジカルAIの成長を支えるため、引き続き高水準の設備投資が必要となり、イネーブリング層・アプリケーション層双方の企業に恩恵が及ぶだろう。ただし、リスクも高まっている。

ソフトウェア分野については、競争激化により成長・収益性への確信が持ちにくく、ディスラプション(創造的破壊)リスクへの懸念が今後も続くと考える。一方で、こうしたソフトウェア分野の混乱はAIの収益化の可能性の裏付けともなり、最終的にはインテリジェンス層・アプリケーション層の双方に恩恵をもたらすだろう。直近のソフトウェア株の下落は比較的急速かつ広範囲に及んでおり、下落した一部の個別銘柄には長期的な投資妙味が生じている可能性がある。

リスクシナリオ

AI設備投資とその市場インパクトには強気・弱気両方の見方がある。これまでの想定の多くが実現してきたことで、基本シナリオを取り巻くリスクは拡大している。

今年計画されている設備投資の規模は、持続的な利益率を確保するための競争の重要性を一段と高めている。基本シナリオでは競争の激化を見込んでいるが、下振れリスクとしては、競争が過度に激しくなり、収益性が損なわれる可能性がある点が挙げられる。あるいは、現時点でまだ収益化に至っていない企業では、最終的に収益性が確立されない可能性もある。

前述のとおり、インテリジェンス層に位置する非上場企業が、上場企業の事業領域に進出している。これが成功した場合、競争に出遅れた企業は資金調達が困難となり、市場は3-4社のみが支配する寡占構造へと移行する可能性が高い。最終的にどの企業が勝者となるかについての不確実性が高いことを踏まえると、テクノロジー・セクターにおけるリスク・リターンの妙味は相対的に低下していると考える。

AIによる既存ビジネスモデルの破壊が、雇用喪失を通じて経済全体に波及するという悲観的な見方もある。しかし一方で、前向きな見解も存在する。AIによる仲介機能の代替リスクは認めつつも、AIエージェントが代替した機能をより低コストかつ高効率で担うようになれば、これらはまさにAIアプリケーション提供企業が設備投資を正当化するために必要とする収益化の源泉となる。

さらに広い視点で見れば、ユーザー側にとってのコスト削減は生産性の向上を意味し、企業や政府がより多くの資源を財・サービスの創出に振り向けられることで、経済成長へとつながる。AIによって不動産取引や税務アドバイスが安価になれば、消費者の可処分所得も増加する。また、AIがヘルスケア分野において、体験、コスト、成果をいかに改善し得るかについては、ようやく理解が始まった段階にすぎない。

ポジショニング

投資家は米国ITおよびコミュニケーション・サービスセクターへの現在のエクスポージャーを見直し、ベンチマーク水準を上回る超過保有分は、ヘッジや分散を勧める。参考までに、MSCI米国IT指数はMSCI ACワールド指数の20%を占め、MSCI米国コミュニケーション・サービス指数は同指数の7%を占めている。

エクスポージャーが過大な投資家は、米国の資本財、銀行、ヘルスケア、公益事業、一般消費財など、よりリスク・リターンに優れたセクターへの分散を勧める。一方、個別ソフトウェア企業、特に事業の多角化が進んでいない企業への集中を見直すことを推奨する。

AI関連の投資では、セクターや地域を分散し、AI活用度やビジネスモデルの適応力が高い企業を重視する。アジアのテクノロジー市場は、AIバリューチェーンのハードウェア・インフラ層の需要の見通しが立ちやすくなり、ここ数カ月で著しい底堅さを示している。特にアジアのサプライチェーン(ファウンドリ、メモリ、ネットワーク、半導体パッケージング、基板、冷却装置)および日本のロボティクス・オートメーション関連銘柄を選好する。欧州では、産業サイクル回復の恩恵を受けやすいと考え、アナログ半導体企業を推奨する。

政府債務は拡大しすぎか?

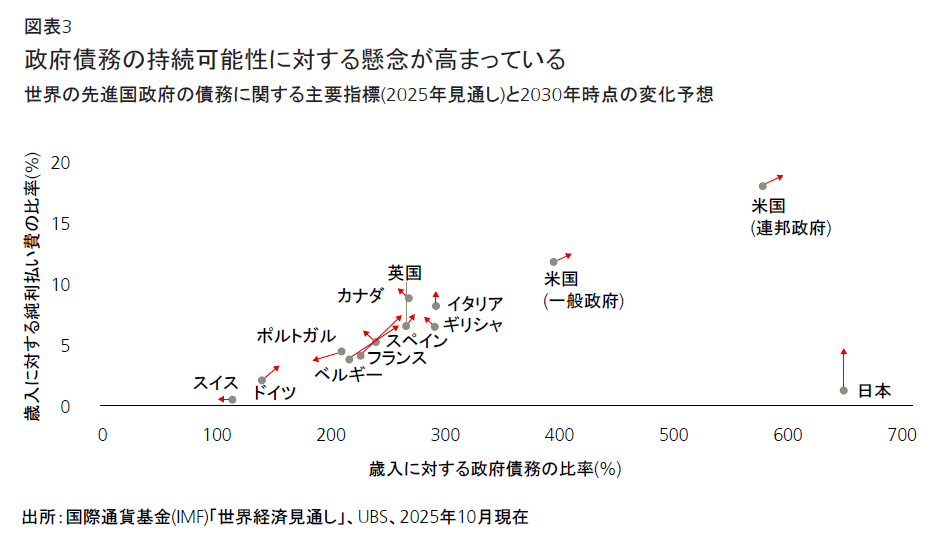

日本、米国、ドイツの財政拡大により、長期債利回りの変動が断続的に高まるなかで、2026年に入って以降、債務の持続可能性に対する懸念が注目を集めている。

債券利回りが上昇するなかで政府が債務調達を続けられるかどうかは、今後数年にわたり懸念材料となるだろう。例えば日本では、金利負担の増加により、財政赤字の対GDP比が2029年まで毎年最大0.4ポイント上昇すると考える。米国では、連邦政府債務の純利払い費が今年の歳入の18%に達するとみてる。この比率はドイツで2%、フランスで4%、イタリアで8%であり、日米両政府で低金利維持が重要課題であることを浮き彫りにしている。

基本シナリオ

財政懸念は、長期債利回りの変動が断続的に高まる原因になるが、こうした圧力によって、高クオリティ債がポートフォリオ内で果たす重要な役割が損なわれることはないとみており、各国政府の債務調達能力は健全と考える。

長期的には、政府は金融抑圧を通じて、債務コストの上昇に対応すると予想する。具体的には、銀行や年金、保険会社が国債を保有する際の規則や、中央銀行の買い入れ等を通じ、国債への需要を管理するという方法がある。日本では、生命保険会社が減損処理のリスクを抱えることなく日本国債を満期まで保有できるよう、会計ルールの緩和を目指す動きがある。

リスクシナリオ

悲観的なリスクシナリオでは、利回りの高止まりにより、政府・中央銀行が介入を余儀なくされる可能性がある。無秩序な金利上昇は短期的に株式・債券両方の重石となるだろうが、長期的には政策当局者の介入により金利は正常化すると見込む。

逆に、1990年代のように、経済成長の加速と財政規律により、財政赤字が縮小するというポジティブなリスクシナリオも存在する。AIの効果により、雇用を大きく損なうことなく、生産性が全体として大幅に向上すれば、民間部門が成長し、最終的に政府債務縮小につながる。

ポジショニング

CIOでは引き続き、利回りが魅力的でポートフォリオの分散効果も期待できる、高クオリティな中期債(4-7年)を選好する。一方、長期金利が急上昇するリスクに備え、長期の米国債を活用したリスク抑制策は、現在の低ボラティリティ環境下で有効な戦略と考える。

米最高裁による関税違憲判決の影響

トランプ政権が国際緊急経済権限法(IEEPA)を根拠に発動した関税を違憲とする米連邦最高裁の判決は、米国の貿易政策とトランプ大統領の権限が大きく変化することを示している。判決は9人の判事のうち6人の支持によって決定され、連邦政府機関が重大な経済措置を取るには議会の明示的な承認が必要であることを明確に示した。結果として、IEEPAに基づいて発動された関税は停止され、トランプ政権が新たな関税を課す能力も抑制されている。

この判決で、政府の関税収入の約3分の2相当の徴収が停止された。2025年3月以降に徴収した関税は推定1,750億米ドルだ。これらの関税が違法とされたため、米国輸入業者から徴収した関税の多くは還付が必要となる可能性がある。最高裁は判決の際、還付のプロセスや時期を明示しなかったが、米国際貿易裁判所(CIT)が今後数四半期にわたり、影響を受けた大半の輸入業者への還付を監督するとみている。

投資の観点で見ると、経済・市場への影響はトランプ政権の対応によって変わる。別の法律を根拠として再発動される関税が部分的にとどまった場合、関税によるインフレ圧力は弱まり、緩やかなディスインフレとなる可能性がある。ただし、関税収入の減少は今後米国の財政赤字拡大につながると考えられ、これは財政面で重要な意味を持つ。関税収入が完全には回復しない場合、財政赤字が悪化し、財政の持続可能性に対する懸念から米国の長期債利回りが上昇する一方、米連邦準備理事会(FRB)の利下げ期待から短期債の利回りが抑制されることで、イールドカーブのスティープ化(長短金利差拡大)が更に幾分進むことも考えられる。

トランプ政権が再び関税を発動する能力が限定的なものとなったことから、今年の米国の実効関税率は10-15%に低下すると予想する。今回の判決は英国、欧州連合(EU)、インドなどとの貿易協定にも不確実性をもたらすとみられるが、新たなルールが整えば、全体的な貿易環境がその後大きく変化することはないと見込む。

関税率の低下によって家計の購買力が高まり、インフレ懸念が抑えられ、FRBの追加利下げが後押しされれば、株式には幾分追い風となるだろう。ただし、トランプ政権がより的を絞った関税を発動するリスクも残っており、特定の産業や国の重石となる可能性がある。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。