変革的イノベーションへの投資機会(TRIO)

電力と電源:投資機会の見通しを更新

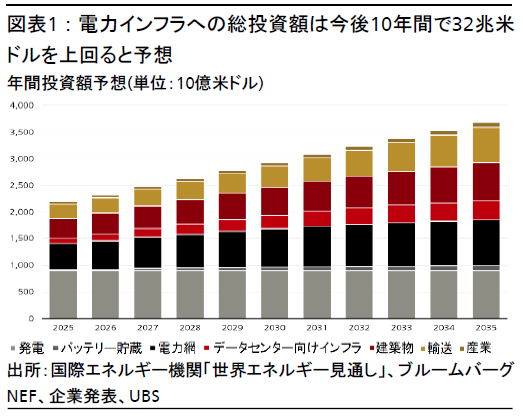

投資テーマ「電力と電源」が2年目を迎えるにあたり、CIOでは潜在的な市場規模の予想を更新する。今後10年間の総投資額は32兆米ドルを上回り、その恩恵はバリューチェーン全体に広がるだろう。

2026.01.20

- 投資テーマ「電力と電源」が2年目を迎えるにあたり、CIOでは最新の市場予測や企業コメントを加味して、潜在的な市場規模の予想を更新する。

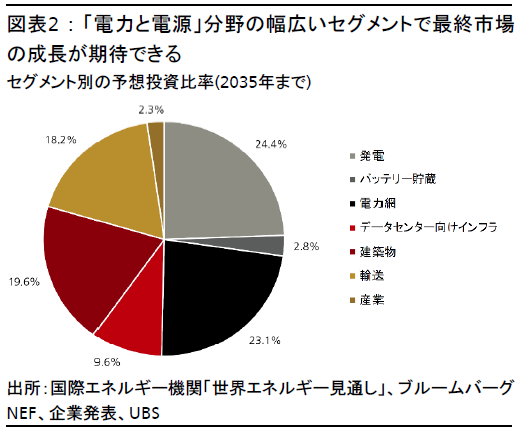

- 今後10年間の総投資額は32兆米ドルを上回ると予想し、2035年には年間投資額が3.7兆米ドルに達すると見込む。

- この投資の恩恵は資本財企業、電力設備メーカー、公益企業、原材料を供給する企業など、電力と電源分野のバリューチェーン全体に広がるだろう。こうした幅広いセグメントの企業が持続的な成長機会を捉えることができると考える。

CIOの見解

CIOでは2024年のレポート「電力と電源」で、2030年には年間投資額が約3兆米ドルに達し、2023年比で50%余り増加すると予想した。その後、データセンター投資の加速、ネットゼロへの取り組みの後退、原子力発電への再注目、資源ナショナリズムの台頭など、世界は大きく変容している。こうした情勢の変化を踏まえて、2026年を迎えるにあたり、電力と電源分野における潜在的な市場規模の想定を更新する。2030年に電力および関連インフラへの年間投資額が約3兆米ドルに達するという見通しは変えず、更に2035年には3.7兆米ドルまで増加すると予想する。よって、今後10年間で世界的に32兆米ドルを超える総投資額になるとみている。こうした投資の恩恵は、発電・電気設備を提供する資本財企業、電力を顧客に供給する公益企業、主要な原材料を調達する鉱業・エネルギー企業に及ぶだろう。これらの業種全体に投資が広がることで、電力と電源の投資テーマを通じて持続的な成長機会を捉えることができると考える。

セグメント別の見通し

発電

新興国での需要拡大に加え、世界全体におけるAIデータセンターの拡張、産業向け電力需要、電化の進展により、世界の電力需要は今後10年にわたって増加が続く見通しである。国際エネルギー機関(IEA)が発表した「2025年版世界エネルギー見通し」の現行政策が継続する場合を想定したシナリオでは、2035年にかけて電力需要が年率3.4%のペースで増加すると予測する。これは供給側でも5%超の成長を促す可能性があり、太陽光や風力など再生可能エネルギーの発電容量が大きな割合を占める。

「世界エネルギー見通し」では、世界全体で新たに増加する発電容量は9,800ギガワット(GW)であり、そのうち7,000GW超がインドおよび中国の風力発電・太陽光発電を中心とした再生可能エネルギーだと予測している。新たに発電容量を増やすのに必要なグローバル加重平均コストは1キロワット(kW)あたり約900米ドルであり、年間約9,000億米ドルの設備投資を意味する。また、「世界エネルギー見通し」では中国やインドで再生可能エネルギーの新規発電容量が急拡大することも予想しており、2024-2025年の時点で既に速かった拡大ペースが更に加速するとみている。新たに増加する再生可能エネルギーの発電容量を25%少なく見積もっても、発電容量拡大に必要なコストが他のエネルギー源に比べて低いため、2035年までに必要な投資額の減少幅は年間1,000億米ドル未満にとどまる。

米国では、電力需要が今後10年にわたって年率およそ2.5%のペースで増加し、2035年までに約150-170GWの新規発電容量が必要になると予想する。最初の5年間で新たに増える発電容量は、再生可能エネルギーと天然ガス火力発電が中心とみているが、2035年までには新たな原子力発電設備も商業稼働に入る可能性がある。こうした要因が設備投資を促し、発電関連企業の利益やキャッシュフローを増加させると考える。

電力網

世界の電力網は、新規発電設備の統合、再生可能エネルギーによる発電やエネルギー貯蔵の促進、老朽化したシステムの補強などの目的で、多額の投資が必要だ。電力網への投資は2025年に18%増加して約4,800億米ドルに達する見通しで、過去5年間の平均である3,450億米ドルから大きく増加する。投資額はここから今後10年間で8%、2030-2035年の期間では4%増加すると見込む。

データセンター向けインフラ

データセンターは電力需要が特に急拡大しているセグメントの1つであり、関連インフラ(半導体・IT機器を除く)への投資額は年平均で14%成長し、2035年には3,540億米ドルに達すると予想する。この見通しはCIO AIチームが2025年11月4日付レポート「AI設備投資見通しを上方修正」で示した最新のAIイネーブリング層の設備投資予想に、AI関連ではない従来型のコロケーション*や企業による投資の機会(成長ペースはAI関連に比べてはるかに緩やか)も追加したものだ。

CIOでは、データセンター向け投資の約18%が、電気設備、冷却装置、非常用発電、設計・建設・設置といった電力と電源関連のカテゴリーに振り向けられると考える。恩恵の大きさはバリューチェーンを構成する企業によって異なる。

テクノロジー株の変動にもかかわらず、このセグメントでは引き続き堅調なパフォーマンスの兆候が見られる。発電設備を手掛ける米企業は投資家向け説明会で、ハイパースケーラー(大規模クラウド事業者)からの直接の受注が大きく伸びることにより、2025年10-12月期(第4四半期)の業績が非常に好調になるとの見通しを示しており、他社からも同様のコメントが聞かれる。

*データセンターに自社用のコンピュータや通信機器を持ち込んで運用すること

電力消費

商業用および住宅用の建築物では、化石燃料から電気への切り替えが世界的に進んでおり、多くの場合、規制や優遇措置が後押しとなっている。米国では、暖房で電気が既に天然ガスを上回って主流となりつつある。規制も厳格化しており、例えばニューヨーク市の条例では、大型建築物からの温室効果ガス排出量が2030年までに一定の基準を下回らなかった場合、多額の罰金を科す。欧州連合(EU)は2030年までにヒートポンプ6,000万台の販売を目標としている(2024年の販売実績は1,000世帯当たり約15台)。全体として、建築物のエネルギー効率化に向けた投資は、2035年にかけて年平均6.5%の成長を見込む。

輸送手段の電化も電力インフラ投資の主要な成長要因である。背景としては、電気自動車(EV)の電力容量が大きくなっていることや、充電のためにインフラの大幅な拡張が必要であることが挙げられる。世界のEV販売は2023年に34%、2024年に25%増加し、普及ペースは米国で鈍化しているものの、中国では非常に堅調である。2035年にかけて、輸送手段の電化市場は年平均10%の成長を見込む。

産業活動は景気循環の影響を比較的受けやすいが、製造業ではオートメーションの導入や工場設備の電化により、効率が明らかに改善するだろう。産業用のオートメーションおよび電気設備の市場は、2035年にかけて年平均5%の成長を見込む。