日本経済

衆院選2026:高市首相、衆議院解散を検討

高市首相が衆議院解散・総選挙を検討していることが報じられた。自民党が過半数を確保する可能性が高く、株式には好材料だが、短期的に金利や円相場に対する懸念が浮上する可能性がある。

2026.01.15

- 高市早苗首相が1月23日召集の通常国会冒頭で衆議院解散・総選挙を検討していることが報じられた。

- 今回の選挙で自民党は過半数を確保する可能性が高く、長期政権への期待が強まる見通しである。これは株式市場にとっては好材料だが、高市首相の財政・金融政策スタンスを踏まえ、短期的には国債利回りや円相場に対する懸念が浮上する可能性がある。

- もっとも、高市首相は最終的には財政規律や金融当局の独立性を尊重すると見込んでおり、選挙後に政策方針が示されれば、金利や円相場は安定を取り戻すと予想している。

何が起きたか

1月9日、読売新聞は、高市早苗首相が1月23日開会の通常国会冒頭で衆議院解散・総選挙を検討していると報じた。この報道を受け、選挙後に財政出動を伴う成長政策が加速することへの期待が高まり、東証株価指数(TOPIX)は1月13日の寄り付き時点で前営業日比1.4%上昇した。一方で、財政懸念から長期金利は9日の2.09%から2.135%まで上昇し、ドル円も9日17時時点の157.46円から本稿執筆時点で158.8円まで円安が進行した。

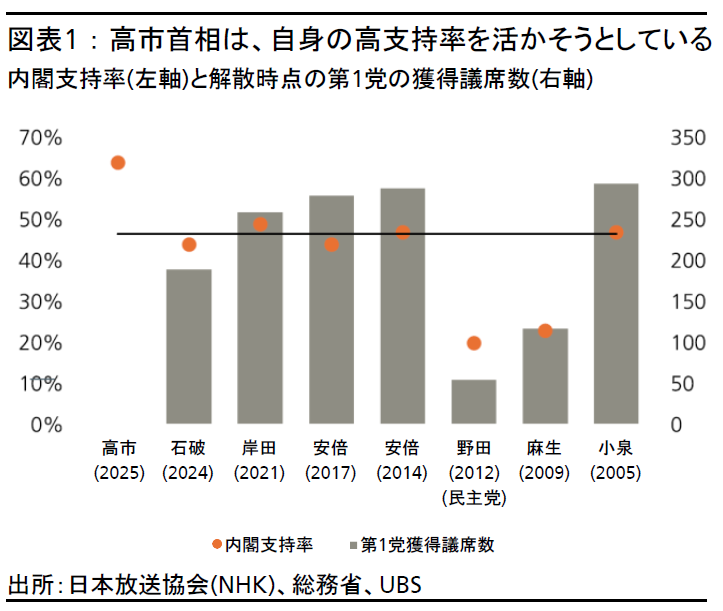

CIOは、今回の選挙では、内閣支持率の高さを追い風に自民党が衆議院の単独過半数を確保すると考えている。その場合、長期安定政権への期待や高市首相の政策実行力の向上は株式市場にとってポジティブな材料となる一方、参議院での自民党の少数与党の状況は国会運営の円滑化を妨げる可能性がある。

財政面では、リーダーシップの強化により予算の優先順位付けや効率化が進み、財政の安定性が高まると考えられる。金融政策については、現在の好調な景気環境下において日銀の独立性は引き続き尊重される見通しだ。

したがって、長期金利はファンダメンタルズに沿った水準である2%程度に回帰すると予想している。もっとも、高市首相が財政拡張的で金融緩和的な志向を持つことから、債券・為替市場では高市首相に権限が集中することへの警戒感が残り、長期金利の上昇や円安が進みやすい状況が当面続くだろう。

今後の見通し

総選挙自体はまだ正式に確定したわけではないが、実施されると考えた方が良いだろう。選挙日は2月8日または15日と報じられており、国会での予算の審議が3-4週間程度遅れることになる。そのため、新年度が開始する4月1日までの本予算の成立は難しく、暫定予算で当座をしのぐ可能性が高い。ただし、実態経済への影響は、補正予算の繰越し分や予備費の活用などにより限定的と考えられる。

選挙の主要な争点はまだ明確ではないが、有力なテーマの1つは、既に対国内総生産(GDP)比2%に達している防衛予算の更なる拡大や、武器輸出の拡大を含む安全保障関連3文書の改訂になるだろう。これは防衛セクターには好材料だが、安全保障の議論が選挙で前面に出る場合、日中関係の悪化に拍車がかかるリスクもある。

その他の成長戦略や高市政権の財政政策方針については、6月の「経済財政運営と改革の基本方針(骨太の方針)」策定に向けた議論の中で具体化されていくと考える。防衛費の増額に加え、経済・エネルギー安全保障を中心とした17の戦略分野への積極投資が経済政策の中心となり、財政については債務残高対GDP比の安定的な低下が引き続き主要目標として維持されるだろう。

市場へのインプリケーション

株式

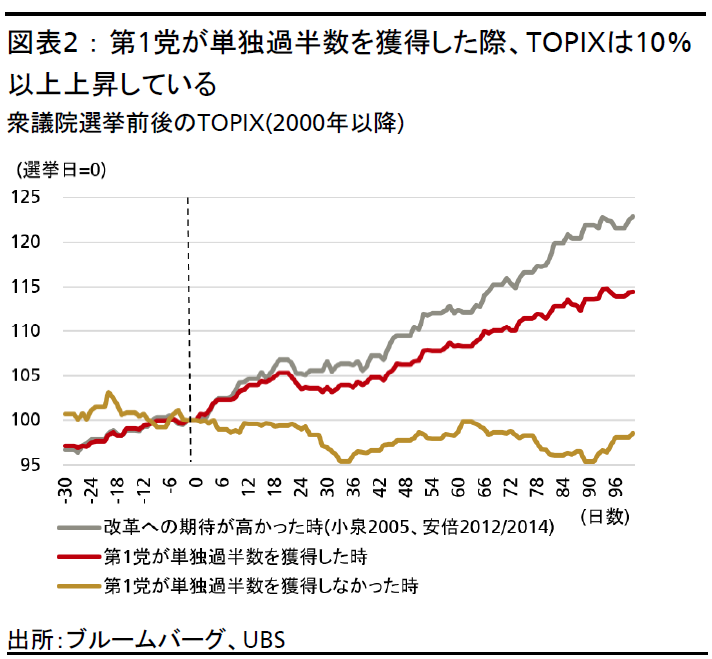

歴史的に、総選挙は改革への期待の高まりを背景に日本株にとって好材料となってきた。今回は、与党自民党が過半数を確保し、高市政権が長期化すれば、海外からの資金の流入が一段と強まる可能性がある。

海外投資家は、強いリーダーシップ、明確な政策方針、長期安定政権が見込まれる局面で日本株を買い越す傾向がある。具体的には、小泉純一郎政権(2005年)や安倍晋三政権(2012年・2014年)時が挙げられる。こうした局面では、衆議院解散日から選挙後12週間でTOPIXは平均26%上昇した。第1党が過半数を確保した場合は同期間でTOPIXが18%上昇したのに対し、過半数を割った場合は4%下落した。

金利

日銀の植田和男総裁の慎重な金融政策スタンスは高市政権の方針と一致しており、今後も日銀の政策判断は尊重されるだろう。そのため、CIOでは、次回の利上げは10月または12月の会合になるとの見通しを維持する。市場では7月までに利上げが行われる確率が50%超と織り込まれているが、インフレ率が2026年前半に一時的に1%台半ばまで低下するとの予想から、その可能性は低いとみている。

長期金利は引き続き変動が大きい展開が予想される。財政拡張懸念が再浮上した場合、リスクシナリオとして短期的に2.2%を超える可能性もあるが、財政懸念や過度な利上げ期待が後退すれば、10年国債利回りは他の経済指標と比較して妥当な2%前後の水準に回帰していくだろう。

為替

自民党が総選挙で過半数を獲得した場合、短期的には、高市首相の過去の財政・金融政策についての発信を懸念し、ドル円は円安方向に振れる可能性がある。ただし、円安と日本国債利回り上昇が「サーキットブレーカー」として機能し、政府が過度な財政拡張を回避し、慎重な財政運営を維持する動機付けになると考える。実際、ドル円が158円を超えた際、片山さつき財務相やベッセント米財務長官は一方的に円安が進む場面に対する懸念を示しており、こうした発言はここ数カ月繰り返されている。

ドル円は158-160円水準を上値として今後12カ月で幾分下落するとみているが、下値は固いだろう。もし日本の総選挙で財政スタンスに大きな変化があれば、円安のアップサイドリスクになるとみている。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。