日本経済

財政政策:バランス重視、国債利回りはピークへ

2026年の10年国債利回りは2%前後で安定すると予想する。2026年前半にディスインフレが予想され、過度な利上げ期待が後退することや、高市内閣が均衡の取れた2026年度予算を承認したことによる財政懸念の緩和が背景にある。

2026.01.09

- 2026年の10年国債利回りは2%前後で安定すると予想する。2026年前半にディスインフレが予想され、過度な利上げ期待が後退することや、高市内閣が均衡の取れた2026年度予算を承認したことによる財政懸念の緩和が背景にある。

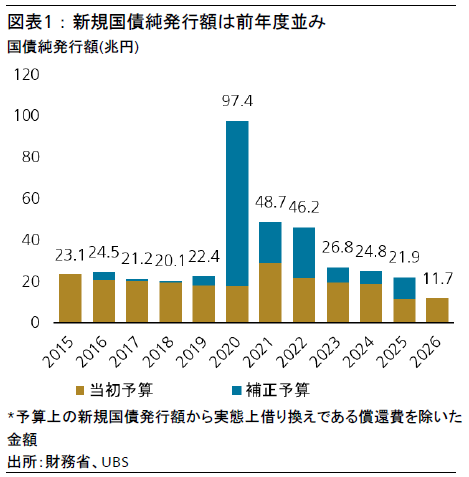

- 2026年度予算は、財政規律を重視する政府の姿勢を示している。歳出は過去最高水準に設定されているが、税収の増加により、国債発行額は2025年度とほぼ同水準にとどまる見通しである。

- 2026年に実施予定の税制改正は、設備投資と個人消費を押し上げると考える。設備投資を促進する税制措置により、企業は設備投資の総額を即時償却することが可能になり、キャッシュフローの改善が設備投資の支えとなる見通しである。ガソリン税上乗せ分の廃止や課税所得の下限引き上げも、家計の消費を増加させる要因となる。

高市政権の財政政策に関する3つの疑問が解消

高市早苗首相の就任以降、拡張的な財政政策と緩和的な金融政策のスタンスが市場の注目を集めた。日本の10年国債利回りは2.0%、ドル円は156.2円へと上昇し、東証株価指数(TOPIX)は2025年12月26日に3434.6と、取引時間中の過去最高値を記録した。高市氏の政策姿勢をめぐる主な疑問は、1)財政の持続可能性が維持されるか、2)税制改正が経済成長を支えるか、3)国債利回りが安定するか、の3つである。

市場では財政の持続可能性が懸念され、国債利回りの更なる上昇が予想されているが、12月26日に閣議決定された政府予算は財政健全化への着実な道筋を示しており、2026年の国債利回りの安定化に寄与すると考える。税制改革も、財政の持続可能性を損なうことなく、設備投資と消費を押し上げる見通しである。

2026年度当初予算は財政バランスを重視

高市内閣は2026年度(2027年3月期)の当初予算を承認した。前年度の当初予算と比較すると、歳出は115.2兆円から122.3兆円に増加し、税収等の歳入は77.8兆円から83.7兆円に増加する。新規国債発行額は29.6兆円で、増加幅は1兆円未満となり、対国内総生産(GDP)比で0.15%の増加にとどまる。加えて、財務省は長期金利を3.0%と想定しているが、これは2026年を通じた政策金利の平均が2%を上回った場合にのみ起こりうる高めの想定だとみている。CIOでは、利払い費は縮小し、追加の国債発行額も2025年度と比べて概ね同水準か減少すると見込む。

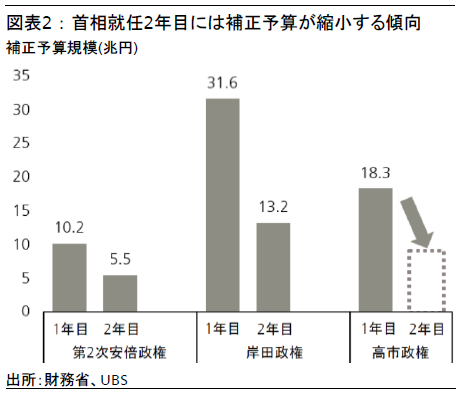

日本の財政状況を考える際には、毎年編成される補正予算も考慮する必要がある。だが、2026年度の補正予算の規模は2025年度よりも縮小する公算が大きい。就任から間もない首相は、1年目に目玉政策を迅速に実行して国民にアピールするため、大型の補正予算を組む傾向がある。例えば、第2次安倍晋三政権では2012年度補正予算が10.2兆円であったのに対し、2013年度は5.5兆円に縮小した。岸田文雄政権では2022年度補正予算が31.6兆円で、2023年度は13.2兆円に縮小した。よって高市政権でも、2026年度補正予算は2025年度よりも抑制され、財政政策は2026年度に健全化路線へ戻ると考える。

税制改正で設備投資と消費は増加も、富裕層増税は懸念材料

12月26日に内閣が当初予算と併せて承認した税制改正大綱の主な特徴は、設備投資促進のための税制措置と所得税減税である。既に成立しているガソリン税減税と合わせ、2026年の税制措置は消費を約0.5ポイント、設備投資を約1ポイント上昇させ、結果としてGDP成長率を約0.5ポイント押し上げると見込む。

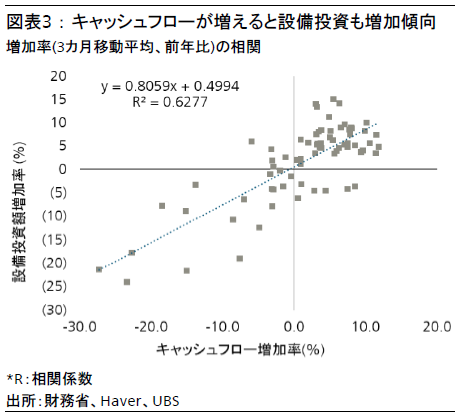

設備投資促進のための税制措置では、企業は設備投資の総額を一括で償却するか、設備投資額の7%について税額控除を受けることができ、いずれの方法も企業のキャッシュフロー増加につながる。企業のキャッシュフローが1%増加すると、2四半期後に設備投資が平均0.8%増加するという相関があるため、この措置によって2026年の設備投資押し上げ効果が期待できる。

所得税減税については、2025年の税制改正で課税所得の下限が引き上げられ、6,750億円の減税となった。減税分が2025年12月末に各世帯へ一括還付されることで、可処分所得は2025年10-12月期(第4四半期)に約0.8ポイント増加し、その後は四半期ごとに0.2ポイントずつ増加すると考える。2026年の税制改正では課税所得の下限が更に引き上げられ、2026年12月に6,500億円が還付される。加えて消費者物価は、2026年1月からガソリン税の上乗せ分が廃止されることにより、年間で約0.3ポイント低下し、補正予算で実施される電気・ガス料金の補助により、2026年第1四半期に約0.4ポイント低下するとみている。これらを合わせると、実質可処分所得は2026年第1四半期に1.5%、その後の各四半期で0.5%増加し、年間平均で消費が約0.5%増加する見通しである。

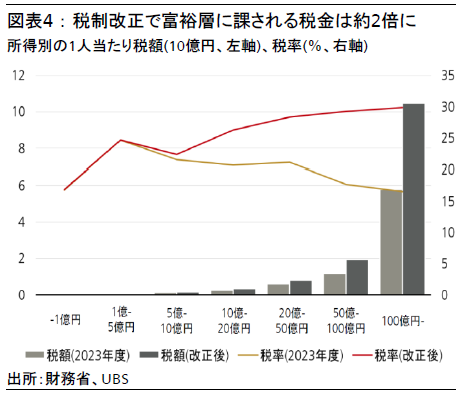

一方で、富裕層に対する税率の引き上げは懸念材料である。これまで、所得が10億円を超える場合の実効税率は17-21%であったが、2025年からは3億3,000万円を控除後の課税所得に22.5%の税率が課されている。更に最新の税制改正では、2027年から1億6,500万円を控除後の課税所得に30%が課され、富裕層に対する実効税率は約30%まで上昇すると予想する。これにより税収は約3,000億円増加し、各種減税の財源となるが、富裕層が日本を離れることにより、資産が大幅に海外へ流出するリスクもある。

10年国債利回りは2%前後で推移する見通し

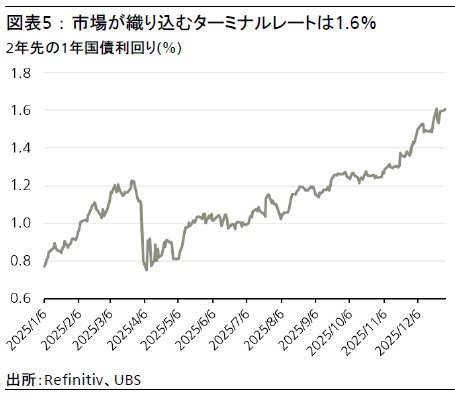

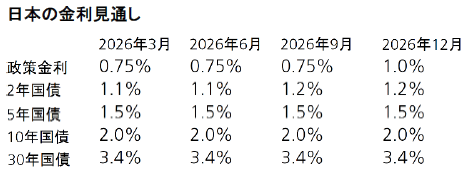

高市首相就任以降、経済対策、日銀の利上げ、税制改正、2026年度予算編成など財政・金融イベントが相次ぎ、ターミナルレート(最終到達金利)が引き上げられるとの予想から金利が急速に上昇している。その結果、10年国債利回りは2025年12月に2%を超えた。しかし、これらのイベントを通過し、インフレ率は2026年前半に低下する見通しのため、ターミナルレートは現在の1.5%超から1.25%へ低下すると考える。よって10年国債利回りは、短期的な変動はあるものの、2026年を通じて2%前後で推移する見通しである。

前述の通り、当初予算の収支は前年度とほぼ同じであり、懸念されていた過度な財政拡張は回避され、健全化路線が維持されている。加えて財務省の国債発行計画では、市場の需給バランスを考慮して超長期債の発行比率が引き下げられた。これにより、30年国債利回りも10年国債利回りと同様、短期的な変動はあるものの、年間を通じて現状の3.4%前後で推移すると予想する。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。