欧州株式

欧州のリーダー企業

欧州は再生の局面に差し掛かっている。AI、電力と電源、ロンジェビティといった世界的なトレンドと、地域独自の野心的な構造改革の双方から恩恵を受ける欧州企業に、とりわけ魅力的な投資機会があると考える。

2025.12.25

- 欧州は、世界的に有力な企業が多く、利益成長が加速しており、強力な財政・金融政策と構造改革を背景に、再生の局面に差し掛かっている。こうした要因により、欧州全域にわたって、より強靭で持続可能かつ裾野の広い投資機会が整いつつある。

- AI、電力と電源、ロンジェビティ(健康長寿)といった世界的なトレンドと、地域独自の野心的な構造改革の双方から恩恵を受ける欧州企業に、とりわけ魅力的な投資機会があると考える。

- よって、CIOでは「欧州のリーダー企業」という投資テーマを立ち上げた。欧州企業は5つの分野で強みを持ち、テクノロジーの急速な普及と、競争力・自律性の強化を目的とした改革によって、その地位がさらに強化されている。その分野とは、(1)インダストリー4.0とオートメーション、(2)防衛とインフラ、(3)脱炭素化、(4)高齢化と消費動向、(5)構造改革への民間資金の動員である。

- 投資テーマ「欧州投資の6つの方法」および関連する銘柄推奨は終了し、「欧州のリーダー企業」へと移行する。

欧州は経済成長、技術分野における主導権、投資家の信認という点で課題に直面してきた。しかし現在、欧州は転換点に立っており、変革の波によって、企業の活力が高まる新たな時代への舞台が整いつつある。欧州の財の消費支出や製造活動の重石となってきた逆風の多くは、現在では緩和傾向にある。新型コロナ危機後の経済再開局面で生じた財からサービスへの需要シフトは既に一服し、インフレは抑制され、中央銀行の政策金利は引き下げられている。エネルギーコストは2024年のピークから低下し、関税をめぐる先行きも明確になりつつある。2年間の逆風を経て、欧州企業の利益成長は再び加速すると予想する。

欧州企業は強力な構造的トレンドからも恩恵を受けると考える。AIの追い風はイネーブリング層から、実際にAIを活用する企業へと広がり、クリーンエネルギーや重要インフラへの需要拡大、ロンジェビティ(健康長寿)およびヘルスケアに関連する機会が、欧州の長年培ってきた強みであるエンジニアリング、オートメーション、ライフ・サイエンスを活かした、産業の新たな成長の流れを生み出している。

また、欧州は「ドラギ・レポート」に触発された野心的な改革の計画も推し進めている。具体的には、(1)単一市場の深化、(2)欧州連合(EU)レベルでの戦略的投資、(3)安全保障上の依存関係の低減、(4)イノベーション格差の解消、(5)脱炭素化を通じたエネルギー価格の引き下げによって、競争力と生産性の回復を目指す。

CIOが推奨する投資テーマ「欧州のリーダー企業」は、(1)インダストリー4.0とオートメーション、(2)防衛とインフラ、(3)脱炭素化、(4)高齢化と消費動向、そして(5)構造改革への民間資金の動員といった5つの主要な成長ドライバーに注目して欧州の変革を捉えるものである。こうした強力な成長要因が、景気回復と共に構造的な変革をもたらすと考える。

欧州企業の利益成長の再加速

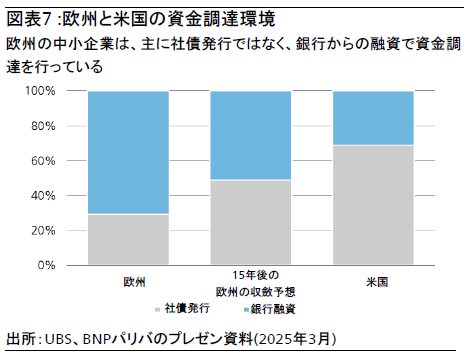

欧州企業は、2026年と2027年に利益成長が期待できる。欧州の企業および経済全体は、ディスインフレ、資金調達環境の改善、魅力的な税制優遇に支えられ、力強い財政・金融刺激策の恩恵を受けている。関税措置等による2025年の貿易ショックは、世界の経済成長と一部企業の利益に影響を与えたが、次第に収束すると予想する。

今後、欧州企業は域内に加え、米国、中国、新興国などの主要市場においても、経済環境の改善により恩恵を受けると考える。AIの普及は、コスト削減を促し、意思決定の質を高め、業務効率化を促進するとみている。更に、大企業は今後、投資に充てる予算を増やすと予想しており、これが利益成長を一段と下支えすると考える。

ユーロ圏製造業購買担当者景気指数(PMI)は3年ぶりに景気拡大領域の水準に戻り、経済活動の再加速を示唆している。経済活動が正常化するにつれて、一部のセクターが牽引していた利益成長は他セクターへと広がりを見せ、より持続的な利益サイクルにつながると予想する。

成長を支える構造的転換

デジタル分野の最先端は米国と中国がリードしているが、欧州は複数の産業で世界的な有力企業の拠点となっている。こうした企業は、産業用オートメーション、企業用ソフトウェア、半導体製造装置、再生可能エネルギー、高級消費財、ヘルスケア分野のイノベーションといった重要なセグメントで、主導的な地位を占めている。

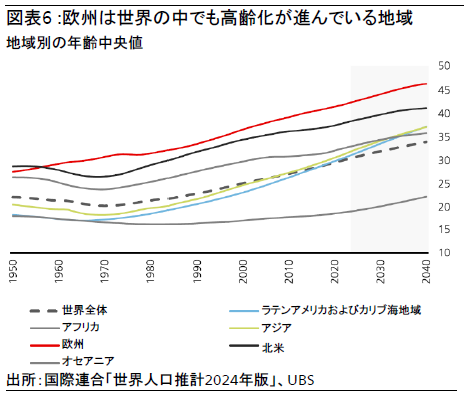

テクノロジーの急速な普及と設備投資の再活性化が生産性向上を促し、グローバルな構造的トレンドを背景とする欧州企業の強みを下支えしている。AI、製造業のデジタル化、ロボティクスは設備投資の新たな波をもたらしており、オートメーション用機器および産業用ソフトウェアの分野における欧州企業のプレゼンスを高めている。電化やエネルギー転換は、送電網、再生可能エネルギー発電、エネルギー効率といった分野において、今後数十年にわたる需要を生み出しており、欧州の公益企業やエンジニアリング企業が世界的リーダーとなっている。そして、世界的な高齢化により、ヘルスケアのイノベーション、医療機器、ウェルネス関連消費財といった分野の市場が拡大している。いずれも、欧州で長年培われたヘルスケアおよび消費関連セクターの強みを発揮できる市場である。

欧州は並行して、競争力と自律性の強化を目指す独自の構造改革の計画を推し進めている。2024年9月に発表されたEUの競争力に関する報告書(通称ドラギ・レポート)に触発され、欧州では競争力の回復に必要な改革のロードマップを策定した。軸としているのは、(1)単一市場の完成、(2)EUレベルでの戦略的投資、(3)安全保障上の依存関係の低減、(4)イノベーション格差の解消、(5)脱炭素化を通じたエネルギー価格の引き下げの5分野である。

実際に、欧州再軍備計画、ドイツの拡張的な財政プログラム、そして「インベストAI」や「貯蓄・投資同盟(SIU)」といった取り組みが始まっており、イノベーション、クリーンテクノロジー、インフラ、防衛といった分野に向けて、既に数千億ユーロが投じられている。

CIOでは、こうした構造改革により、欧州企業は活力を高め、特に以下の5つの成長ドライバーでイノベーションと投資機会が広がる局面に入るとみている。

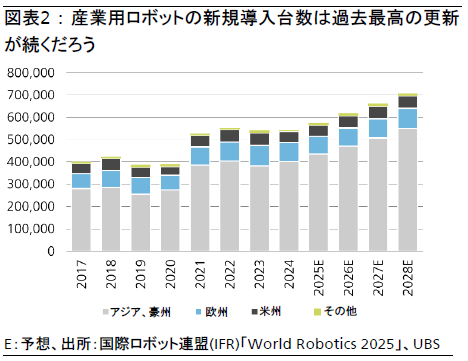

(1)欧州の長期的な産業拡大への道(インダストリー4.0とオートメーション)

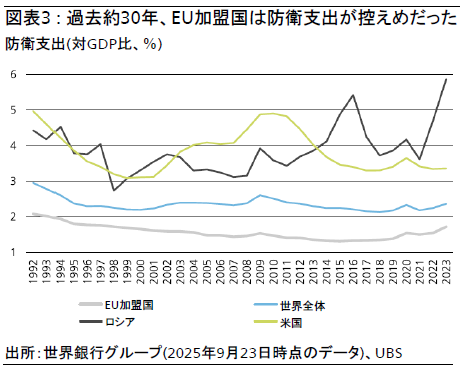

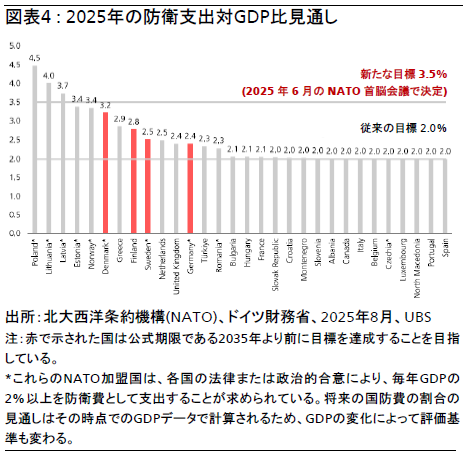

(2)防衛とインフラ

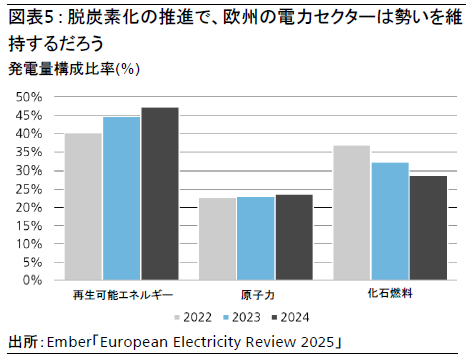

(3)低炭素社会への移行(脱炭素化)

(4)高齢化経済の恩恵(高齢化と消費動向)

(5)構造改革への民間資金の動員

欧州はすべての分野で米国やアジアを超えていくわけではないが、着実に独自の発展への道を切り開いている。欧州の再活性化には時間を要するかもしれないが、その基盤はより強固で持続的なものになると考えられる。