マンスリーレター1月号

新しい言葉、変わらないこと

本レターでは「新年の抱負」を5つ紹介する。これらの抱負が、ノイズを排除し、将来に向けて強固なポートフォリオを構築するための一助になるだろう。

2025.12.25

- 新年の抱負:新年を迎えるにあたり、将来に向けて強固なポートフォリオを構築するために、資産運用計画を見直し、余剰なキャッシュを活用する良いタイミングである。

- 耐性を高める:株式・債券・オルタナティブ資産を適切に配分し、定期的にリバランスすることで、強固なコアとなるポートフォリオを構築することができる。また、ヘッジ戦略はリスク管理手段として有効である。

- 機会を捉える:強固なコアとなるポートフォリオとヘッジ戦略を整えた上で、更なるリターンを求める投資家は、幅広い資産クラスで新たに戦術的な投資機会を追求することができる。

- 資産配分:グローバル株式の投資判断をAttractive(魅力度が高い)とし、AI、電力と電源、ロンジェビティ(健康長寿)といった分野に成長機会があると考える。高クオリティ債や金を含むコモディティも推奨する。

2025年、私は急速に変化する世界についていくために、DeepSeek、Gemini 3、エコノミック・ステートクラフト¹、インボリューション²など、新たに脚光を浴びた言葉について学んできた。2026年にも、多くの新しい言葉やアイデアを学ぶことになると思われるが、今こそ、ポートフォリオ構築の指針となる普遍的な原則を振り返る良いタイミングである。

例年通り、本レターでは「新年の抱負」を5つ紹介する。これらの抱負が、ノイズを排除し、将来に向けて強固なポートフォリオを構築するための一助になるだろう。

- 現状を把握する:計画を見直す

- 行動を開始する:余剰なキャッシュを活用する

- 耐性を高める:コアを強化する

- 安眠を確保する:市場リスクをヘッジする

- チャンスを捉える:戦術的な投資機会を追求する

¹他国に政治的な影響を及ぼすために経済的手段を利用すること

²狭い環境での過度な競争により経済が停滞したり、人が疲弊したりすること

1.現状を把握する:計画を見直す

「計画のない目標は、ただの願望にすぎない」という言葉は、人生のあらゆる側面と同様に、資産運用にも当てはまる。

a. 最も重要なことを明確にし、優先させる

資産運用計画は数字の設定から始めがちだが、資金はあくまでも目的達成の手段に過ぎない場合が多いため、効果的な計画を立てるには、目的の見直しと明確化が必要である。

新年を迎えるにあたり、まずは自身の資産で何を達成したいのか確認する。優先事項には、具体的なリターン目標、経済的自立、退職、次世代支援、レガシー創出などが挙げられるだろう。明確かつ具体的で、時間軸のある目標を設定することにより、効果的な意思決定の土台を築くことができる。

b. 現状を見直す

次に、自身の資産やパフォーマンスを見直す。具体的な確認事項は以下のポイントになる。

- 余剰なキャッシュはどの程度あるか?

- 現在の投資戦略が期待通りのリターンにつながっているか?

- 許容できる以上のリスクを取っていないか、あるいは、満足なリターンを得るにはリスクが不足していないか?

- 大きな資金流入・流出は想定されるか?

CIOでは、Liquidity. Longevity. Legacy.(流動性、長期資産形成、資産承継)³の3つの戦略から成るフレームワークを提案している。これにより、資産の用途や運用の時間軸を整理し、明確化することができる。

Liquidity(流動性)戦略はキャッシュや安全性の高い資産で、短期的な支出ニーズを満たすための戦略である。Longevity(長期資産形成)戦略は様々な資産クラスに分散投資し、ライフスタイルを維持するための必要資金の確保や中長期的な資産目標を実現するための戦略である。Legacy(資産承継)戦略は、遺贈など、長期的な慈善活動や家族への資産承継の目標を実現するための戦略である。

ポートフォリオをLiquidity. Longevity. Legacy.戦略に当てはめる過程では、目標との乖離が明らかになる場合がある。よくある課題としては、Liquidity戦略への資産配分が大きすぎる、または最適ではない、Longevity戦略の投資対象に偏りが見られる、Legacy戦略に総合的な資産計画の観点が十分に反映されていない、といったケースが挙げられる。

c. 必要な助言を求める

計画を見直す過程では、投資戦略や資産計画、相続計画、法律関連の事柄など、答えが見つかることよりも疑問が生じることの方が多いかもしれない。新たな年の始まりは、疑問が何であれ、必要な答えを得るために適切な形で相談を始める良い機会である。

³時間軸は様々です。戦略はお客様個人の目標、目的、適合性によって変わります。この考え方は、資産形成あるいは何らかの投資利益の達成を約束または保証するものではありません。

2.行動を開始する:余剰なキャッシュを活用する

新年に何か行動を起こそうと誓う人は多い。しかしここ数年は、投資家が様子見姿勢になりやすい状況だった。預金金利はまずまずの水準にあり、上昇相場を追うことを躊躇したことから、キャッシュの残高が積み上がっている。米投資信託協会(ICI)のデータによれば、マネーマーケットファンド(MMF)の純資産総額は、米連邦準備理事会(FRB)が利上げを開始した2022年3月の4.6兆米ドルから、2025年11月時点では7.6兆米ドルに増加している。

a. 実際にどれだけのキャッシュが必要か検討する

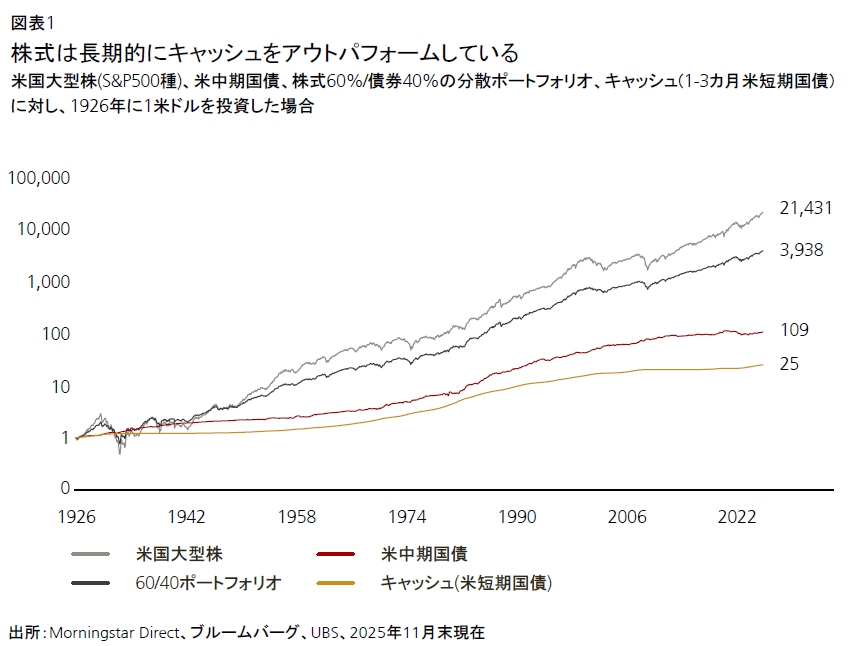

長期的に見て、キャッシュが十分なリターン確保につながっているとは言い難い。1926年に米国大型株(S&P500種株価指数)に1米ドルを投資した場合、2025年11月には21,431米ドルまで増えていることになるが、株式60%/債券40%の分散ポートフォリオでは3,938米ドル、キャッシュ(1-3カ月米短期国債)ではわずか25米ドルにしかならない。

このような、ポートフォリオにおけるキャッシュの比率が大きいことによる機会損失を抑えるため、キャッシュの保有は金融市場の下落局面を乗り切るのに必要な範囲に収めることを勧める。キャッシュなどの流動性資産は、今後5年間に想定されるポートフォリオ取り崩し額を超えないことが望ましい。給与や事業所得、年金、配当、利子など、収入源が他にもある場合は、キャッシュの比率を更に下げてもよい。低コストの信用枠を確実に利用できる場合も、キャッシュ比率を抑えることができる。

b. 余剰なキャッシュを全体的な資産運用計画に沿って投資する

余剰なキャッシュを投資し、金融資産が長期的に価格上昇することで、キャッシュよりもリターンを得ることができる。投資タイミングを計ることのリスクが懸念される場合には、段階的な投資アプローチが検討できる。1945年以降、株式と債券の分散ポートフォリオへ段階的に投資する戦略は、投資期間が1年の場合は約74%、5年の場合は約84%の確率でキャッシュをアウトパフォームしている。

段階的に投資する戦略には、決まった間隔で一定の金額を投資するドルコスト平均法や、市場下落時にのみ投資する押し目買いといったアプローチがある。

c. Liquidity⁴戦略の活用を検討する

必要なキャッシュを更に踏み込んで管理することも検討できる。前述のLiquidity戦略を日々のキャッシュ(今後1年間の日常的な支出用)、貯蓄用キャッシュ(今後1-3年間の支出用)、投資用キャッシュ(今後3-5年間の長期ニーズ用)の3層に分けるというアプローチがある。

このように分けて管理することで、Liquidity戦略全体で必要な柔軟性と安全性を維持し、Longevity戦略やLegacy戦略といったより長期的な投資向けの資産では、信用リスク、デュレーション・リスク、流動性リスクを適度に取り、高いリターンを追求することが可能となる。

⁴戦略はお客様個人の目標、目的、適合性によって変わります。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。