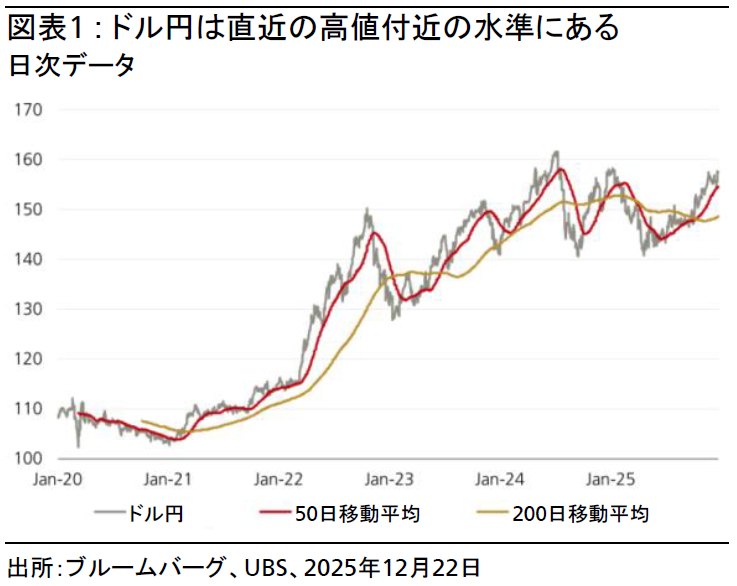

ドル円

金融正常化への道筋の明確化が焦点に

日銀の利上げに対するドル円の反応は、政策当局が市場の期待に反し、今後の金融引き締めペースについて明確な見通しを示さなかったことを受けたものである。

2025.12.25

- 日銀の利上げに対するドル円の反応は、政策当局が市場の期待に反し、今後の金融引き締めペースについて明確な見通しを示さなかったことを受けたものである。

- 短期的には、更なる円安が日銀に金融政策正常化の加速を促す主因となる可能性がある。それでも2026年には、ドル円の動きと日米の金利差(実質・名目)が再び連動するようになり、その関係性が為替見通しの基本的な根拠になると考える。

- データ重視で慎重に金融政策正常化を進めるという日銀の姿勢を踏まえ、2026年3月、6月、9月、12月のドル円予想を各155円、152円、150円、148円に引き上げる(従来は各150円、150円、148円、146円)。

日銀の植田和男総裁が市場の期待に反し、金融政策正常化のペースについて明確な見通しを示さなかったことで、ドル円は一時158円近くまで急騰した。データ重視で慎重に正常化を進めるという日銀の姿勢は、円にとって支援材料とはならない。仮に日銀が2026年に、現時点の市場予想を上回る2回の利上げを実施しても、短期金利の小幅な上昇だけでは、円を大きく上昇させるには不十分だろう。

日本の利上げによる円の下支え効果が限定的である理由は複数挙げられる。第1に、短期金利が依然として低く、他通貨に見劣りする。第2に、インフレ率が3%近い中で、日本の実質金利は大幅なマイナスであり、投資家にとって恩恵が乏しい。第3に、長期債利回りの上昇は、金融セクターや政府債務にとってのリスク要因となる。政府はリフレ政策に注力しており、2026年度予算は120兆円を超える見通しのため、10年国債の利回りが2%へ上昇しているにもかかわらず、投資家の10年国債の購入意欲を更に後退させている。

一方で、ドル円が162円以上にまで上昇した場合には、財務省による為替介入の可能性が高まり、円の下落リスクを緩和する要因となるだろう。ただし、為替介入の効果は、円の持続的な回復を後押しするというより、円安の更なる進行を抑えるものであると考える。過去の例も、為替介入が長期的な為替動向に与える影響が限定的であることを示唆している。日銀が通貨防衛のために追加利上げを行う方が、政策の転換を示しつつ、投機的な円売り圧力を抑制できるため、効果的だと考える。

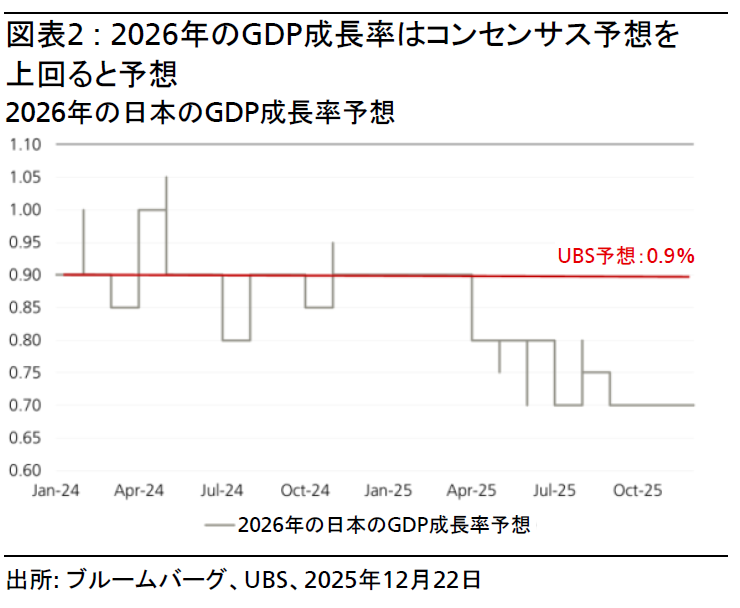

2025年の円の動きが低調だったにもかかわらず、ドル円の下落予想を維持する理由は次の通りである。第1に、CIOでは引き続き、2026年前半にかけて米ドルが幅広い通貨に対して下落する余地があるとみており、少なくともドル円の上値は抑えられ、緩やかに下落すると考える。第2に、2026年の日本の経済成長率は予想から上振れする可能性の方が高い。国内総生産(GDP)成長率のコンセンサス予想が0.7%であるのに対し、UBSでは0.9%とやや高い水準を予想する。第3に、市場の利上げ期待に近い50ベーシスポイント(bp)の利上げが実施され(CIOの予想は25bp)、同時にマクロ経済指標が予想より強ければ、円への一定のサポート要因となる。第4に、ドル円の動きは日米の金利差から乖離しているが、これが長く続くとは考えておらず、株式市場がリスクオフ環境となれば、安全資産としての円が再評価され、日米2年国債の金利差縮小に連動して円高が進みやすくなる。第5に、円のリスクプレミアム(金利差や相対的なインフレ動向以外の不安要素による超過リスク)は依然として高い。先進国の経済成長が加速しない場合は特に、2026年のいずれかの時点で行き過ぎた円安が認識されると考える。

また、日米金利差縮小により日本人投資家の海外資産のヘッジコストが低下していることから、ヘッジ活動が増加すると予想する。年金積立金管理運用独立行政法人(GPIF)も、国内金利上昇を踏まえ、資産配分を変更する動きに注視する必要がある。

ドル円は150円近辺の水準への下落を予想する。更なる円安の余地は限定的であり、今後12カ月の間で反転を見込んでいる。160円近辺に達した場合には口先介入が増え、実際の介入の実施も想定される。広範なリスクオフ環境下では、150円近辺へと急落する可能性もある。

ドル円の上振れリスクとしては、財政懸念の急速な高まりが日本の国債市場を不安定化させ、円が更に下落することが予想される。地政学的には、日中関係の悪化が景気を下押しした場合、日銀が利上げを遅らせることで円の回復力を損なう恐れがある。更に、世界的に経済成長が加速し、利下げが終了するなかで、日本の緩やかな利上げサイクルが続いた場合、ドル円は長期にわたって160円を上回る可能性がある(CIOでは2026年後半から2027年にかけて利上げを予想)。一方、下振れリスクとしては、企業業績が期待に届かず、グローバル株式が急落して、世界的な金融緩和への期待が再燃すれば、円のサポート要因となり、ドル円は予想以上に下落することも想定される。