日本経済

日銀:利上げ実施、新たな見通しは示されず

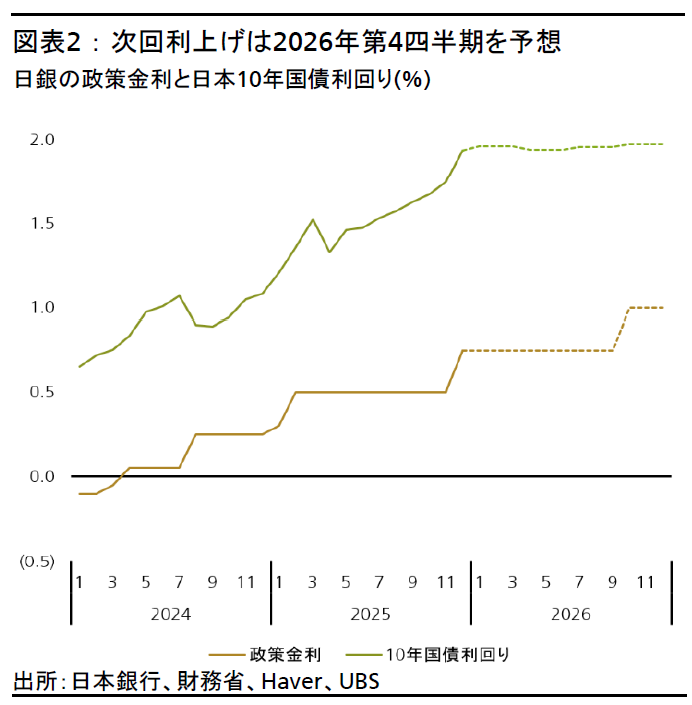

日銀は12月の金融政策決定会合で政策金利を25bp引き上げた。2026年前半にはインフレ率が一時的に低下するとの見通しから、次回の利上げは2026年第4四半期になると予想する。

2025.12.24

- 日銀は大方の予想通り、12月の金融政策決定会合で政策金利を25ベーシスポイント(bp)引き上げた。今後も利上げを継続する姿勢を示したが、最終到達点や利上げのペースは提示されなかった。

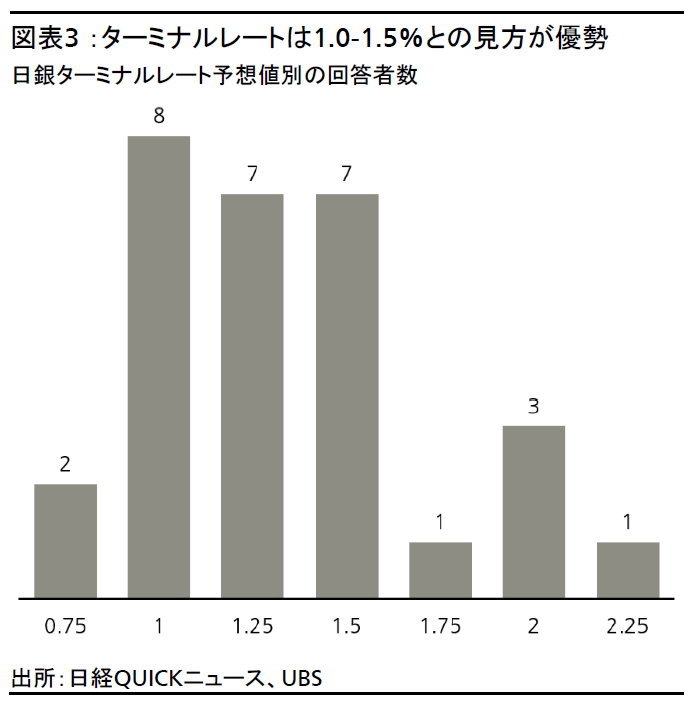

- 2026年前半にはインフレ率が一時的に低下するとの見通しから、次回の利上げは2026年第4四半期になると予想する。経済が過熱しインフレ率が目標を大きく上回らない限り、ターミナルレート(最終到達金利)は1.25%程度になるとみている。

- 2026年を通じ、10年国債利回りは2.0%前後で推移すると予想する。ターミナルレート予想や米国の金利低下を前提とした下押し圧力と、日銀の国債買入れ縮小による上昇圧力が均衡するためである。日本株については、企業業績の回復、バリュエーション拡大の可能性、良好なマクロ経済見通しを背景に、投資判断を引き続きAttractive(魅力度が高い)とする。

金融政策決定会合の概要

日銀は12月の金融政策決定会合で、CIOおよび市場の予想通り25ベーシスポイント(bp)の利上げを実施した。史上最高益の企業業績、輸出の回復、次回春季労使交渉(春闘)に向けた賃上げのモメンタムなど、好調なマクロ経済の動向が日銀の決定を後押しした。

一方で、市場が期待する中立金利の推定範囲の縮小や下限引き上げについて、植田和男総裁は新たな見通しを示さなかった。利上げペースを含む今後の政策は、マクロ経済動向が日銀の見通しと合致するかどうかに応じて会合ごとに判断するという従来の方針を改めて示した。

慎重ながらも利上げを継続する姿勢を受け、日本の10年国債利回りは会合前の1.965%から会合後には2.02%へ上昇し、ドル円は植田総裁の会見後に155.9円から156.8円へ上昇した。

次回利上げは2026年第4四半期、最終金利は1.25%を予想

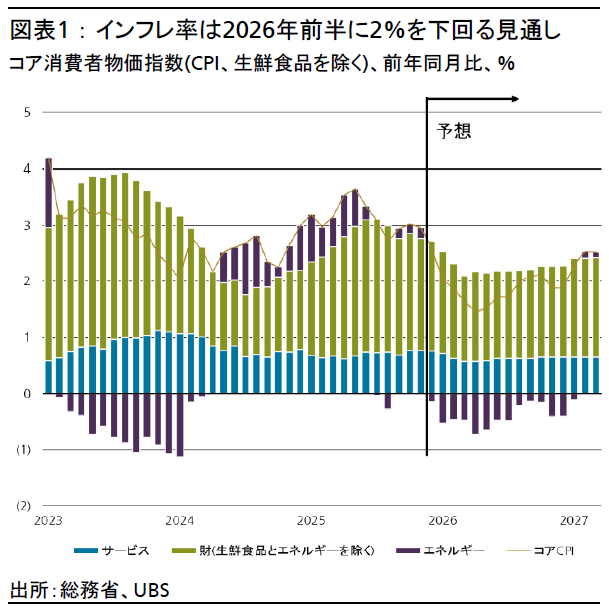

次回利上げについて、翌日物金利スワップ(OIS)市場では2026年7月までに実施される確率を約60%と織り込んでいるが、CIOでは2026年前半にインフレが鈍化する見通しを踏まえ、同10-12月期(第4四半期)の可能性が高いとみている。ガソリン暫定税率の廃止、2-4月の電気・ガス料金支援、コアインフレ率への寄与度が1.8%である食料インフレの減速見通しが要因である。

輸入物価は前年比での下落が1年以上続いており、急速な円安によるコスト増の転嫁も一巡している。実際、食品の値上げに関する調査では、2026年1月以降に値上げされる品目数が2024年および2025年に比べて大幅に減少している。

よってインフレ率は2026年前半に、1%台半ばまで一時的に低下し、日銀がディスインフレ期に利上げを正当化するのは困難であると考える。

そのため、市場の利上げへの強気な期待についても、当面続くものの、年央にかけて後退し、インフレ率が2%程度に戻る第4四半期に次回利上げが行われると予想する。

その後、2027年に追加で1回の利上げを実施し、ターミナルレート(最終到達金利)は1.25%になると考える。政策金利が1.5%まで引き上げられれば、10年国債利回りは2.0%を大幅に上回り、名目国内総生産(GDP)成長率を超える可能性がある。その場合、債務の大きな企業・セクターの利払い費の増加、住宅ローン残高の多い30-40代世帯の負担増、政府の利払い費増加といった利上げの副作用が顕在化するだろう。ただし、リスクとしては上振れる可能性の方が高く、2027年以降も経済が過熱し、高インフレが続く場合、1.5%まで利上げされる可能性がある。

資産クラス別のインプリケーション

債券

10年国債利回りは2026年を通じて2.0%前後で推移すると予想し、従来の予想(2026年末時点で1.8%)を修正する。2.0%という現在の利回りは、市場がターミナルレートを1.5%近辺と織り込んでいることと整合する。ターミナルレートを1.25%とするCIOの予想と、米国の金利低下を前提とすれば、利回りには下押し圧力がかかることになるが、日銀の国債買入れ縮小が上昇圧力になるとみている。両者が均衡することで、利回りは現在の水準付近で推移すると考える。

株式

日本株は2026年に向けても、Attractive(魅力度が高い)と判断する。主な成長要因は、関税の影響が正常化する中での企業業績回復、自己資本利益率(ROE)上昇によるバリュエーション拡大の可能性、生産性と競争力を向上させる政府の取り組み、個人消費の拡大などである。更に、過去3年間停滞していた世界的な製造業サイクルの回復も上昇要因となるだろう。

銀行セクターは日銀の利上げによる恩恵が特に大きいと考える。次回の利上げ時期予想は2026年後半だが、日銀の利上げサイクルは継続する。加えて、高市早苗政権の政策が日本のインフレや成長見通しの改善を後押しすれば、銀行セクターは引き続き追い風を受けるだろう。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。