Year Ahead 2026

エスケープ・ベロシティ:重力圏からの脱出

2026年を迎えるにあたり、世界は岐路に立っている。AIなどのイノベーションの勢いに乗り、市場や経済はエスケープ・ベロシティ(脱出速度)に達し、増大する債務や政治的不透明感、根強いインフレといった重力から抜け出すことができるのだろうか?

2025.12.18

物理学における「エスケープ・ベロシティ」とは、天体などの強い重力から、追加の推進力を使わず脱出するために必要な最低速度のことである。

2026年を迎えるにあたり、市場にとっての大きな疑問は、AIのイノベーション、財政支出、緩和的な金融政策という強力な組み合わせにより、債務、政治的不確実性、根強いインフレという「重力」から世界経済を新たな成長局面へ加速させることができるのかということだ。

現在、特にAIが注目を集めている。経済がこれまでの制約を乗り越え、エスケープ・ベロシティに達するためには生産性の向上が不可欠であり、AIブームはこうした変化をもたらす可能性を秘めている。その実現には、投資家によるAI分野への投資意欲、テクノロジー企業の収益化能力、そしてAIを稼働させるための十分なエネルギー供給力が重要となる。

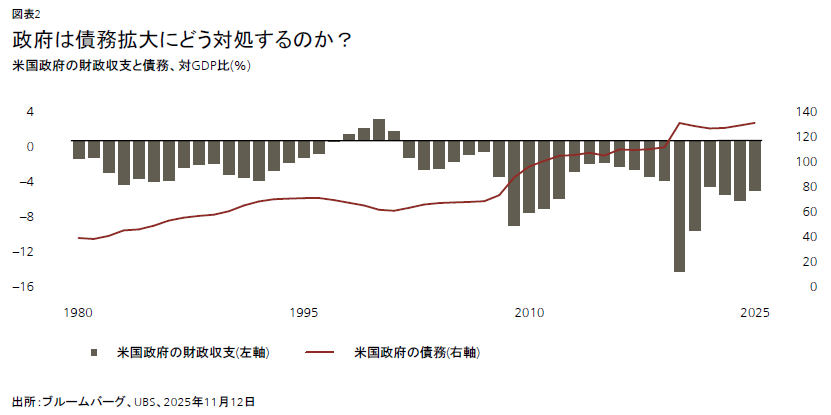

債務も重要なポイントである。財政支出は経済成長を下支えしているが、多くの国、特に高齢化が進む国々では、政府支出が増加の一途を辿っており、抜本的な対策が講じられない限り、国内総生産(GDP)に占める割合は今後さらに拡大する見通しである。

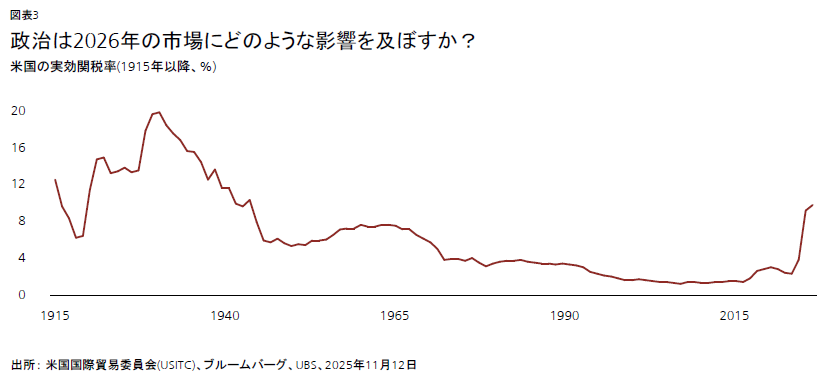

グローバル化の変容も大きな懸念材料である。貿易政策、国内政治、地政学の相互作用は依然として強い影響力を持ち続けている。歴史の重力(新興国と先進国の対立、統合と分断のサイクル、凍結されていた紛争の再燃)は、2026年に更なる市場の変動要因となる可能性がある。新たな政策アプローチによって、長年の構造的な重力から脱出できるかどうかは、投資家にとってもう1つの重要な問いとなるだろう。

こうした問いに不確実性が残る中であっても、今日における投資の原則が明確になりつつある。過去のYear Aheadでは、今後10年を見通す重要な要素として、債務(Debt)、グローバル化の変容(Deglobalization)、人口動態(Demographics)、脱炭素化(Decarbonization)、そしてデジタル化(Digitalization)の「5つのD」について論じてきた。しかし、これらはもはや遠い将来の話ではなく、現在進行形で投資環境に大きな影響を与えており、今後1年の見通しを考える上でも中心的なテーマである。大規模な資本がどこに投下されているかを理解することは、投資家にとって極めて重要である。

よって、CIOではこれらの潮流に沿った投資アイデアとセクターに注目する。AI、電力と電源、ロンジェビティ(健康長寿)の分野、そしてコモディティは、構造的変化と政策支援の恩恵を受ける有望な投資機会である。債務の増加は将来的な金融抑圧を示唆する。金融抑圧とは、政府が規制や政策によって、貯蓄や中央銀行の資金を国債に誘導するなどして、利回りを抑制する仕組みだ。一方、貿易政策、国内政治、地政学の不確実性により、ポートフォリオのヘッジや複数の資産クラスへの分散投資の重要性が高まっている。

将来の予測が困難な状況にあっても、CIOでは確かな分析手法と普遍的な資産配分の原則を組み合わせることで、2026年以降の環境を乗り越えるための指針を示していく。

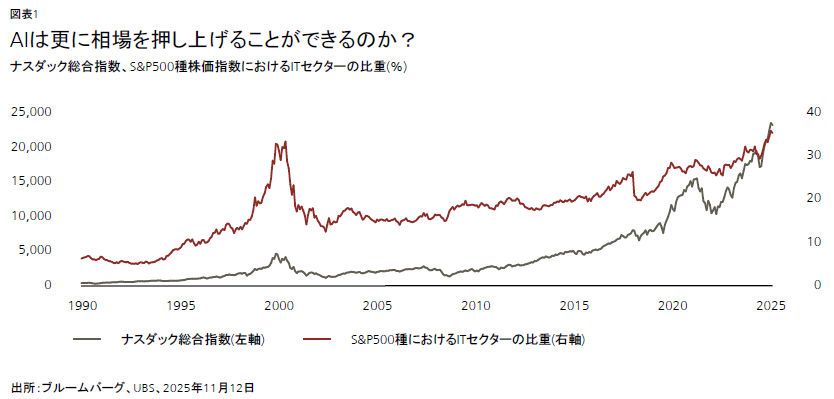

AIは更に相場を押し上げるか?

ここ数年、AI関連のイノベーションが株式上昇の原動力となってきた。いかなる投資ブームにもリスクが伴うため、引き続き留意する必要があるが、設備投資の力強いトレンドとAI普及の加速が、今後1年間、AI関連株の更なる上昇をもたらすと考える。

AIの重要性が増す

AIの発展を成長ドライバーとする銘柄が多い情報技術(IT)およびコミュニケーション・サービスセクターは、現在MSCI ACワールド指数の36%を占めている。米ラッセル3000指数では、上位9銘柄のテクノロジー企業が過去12カ月間の上昇の72%を生み出し、その支配的な地位が際立っている。

AIインフラへの投資が経済に直接及ぼす影響は強まっている。米国の実質GDP成長率に対する情報機器およびソフトウェアの寄与度は、2019年10-12月期(第4四半期)の0.2ポイントから、2025年第2四半期には0.8ポイントへと上昇した。

AI関連株の急騰は消費者心理にも影響しており、米国の家計が株式として保有する資産は、過去5年間で24兆米ドル増加した。

今後、AI関連株の上昇につながる重要な要因は2つあると考える。設備投資トレンドが持続することと、こうした投資から長期的なリターンが得られるという確信を投資家が持ち続けることである。

設備投資:短期的成長の原動力

堅調なAI設備投資は、株式市場のパフォーマンスを押し上げてきた。ナスダック総合指数は3年間で107%上昇し、フィラデルフィア半導体株指数(SOX)は157%と更に大幅な上昇となった。設備投資額は過去2年間で予想の3倍に拡大している。

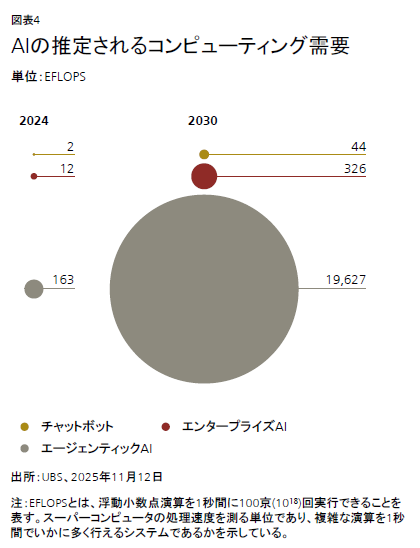

この勢いが続くには、将来の需要によって現在の大規模投資が正当化されることを、テクノロジー企業の経営陣や投資家が確信する必要がある。最近のデータセンターの増設により、設置済みの半導体チップには、チャットボットの利用が25倍に増加しても対応できるだけの処理能力が備わっている。しかしチャットボットだけでなく、特定の専門能力を持つ複数のAIエージェントが連携して人間の知識労働を再現するエージェンティックAIや、ロボット・自動運転車などのフィジカルAI、AI動画といった次の波が想定されることから、設備投資は更に拡大する可能性がある。

企業はAIユーザーとして重要性が増しており、エージェンティックAIによって、コンピューティング需要は2030年までに現在の導入規模の5倍に拡大すると想定される。

フィジカルAIも需要を更に押し上げる可能性がある。既に数百万台のロボットが導入済みで、2030年までに年間100万台のヒューマノイドロボットが販売されるとの予測もあり、コンピューティング能力への需要はいっそう高まることが予想される。

全体として、2026年から2030年にかけて、世界で累計4.7兆米ドルのAI設備投資が実施されると見込む。2025年だけで40件超の案件が発表されていることを踏まえ、2.4兆米ドル分が既に計画されていると考える。

2026年の設備投資額は5,710億米ドルに達すると予想する(従来予想は5,000億米ドル、2025年の設備投資額予想は4,230億米ドル)。また、設備投資額は2025年から2030年にかけて年平均25%増加し、2030年までに年間1.3兆米ドルに達する見通しである。

収益化:重要な試金石

現在のAIの成長局面を支える設備投資の最終的な成否は、企業が投資に対して魅力的なリターンを提供できるかどうかで決まる。

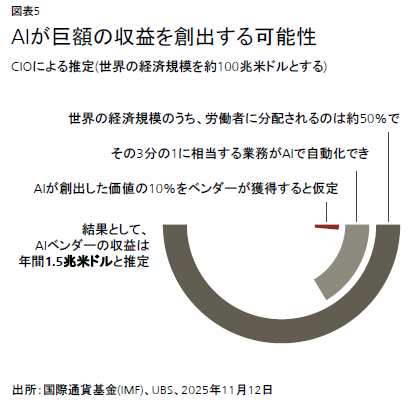

将来期待できる収益は極めて大きいと考える。仮に世界の経済規模のうち、労働者に分配されるのが約50%で、その3分の1に相当する業務をAIで自動化でき、AIが創出した価値の10%をベンダーが獲得できるとすれば、エンドユーザーから獲得するAI関連の年間収益は1.5兆米ドルに達する可能性がある。

これまでのところ、収益化は設備投資のペースに追いついていない。ハイパースケーラー(大規模クラウド事業者)における設備投資額の営業キャッシュフローに対する比率は、2023年の約40%から、2025年には70%近くまで上昇している。

それでも過去のデータを見れば、新しい技術が普及促進のために、まずは低価格か無償で提供され、ユーザーがその技術を手放せなくなってから価格決定力が生まれ、利益を獲得できる場合が多いことがわかる。これはソーシャルメディアやクラウドストレージ、企業向けソフトウェアでも見られたパターンだ。

今注目すべきは、AI導入の広がりと深さ、そして価値創出の初期兆候である。米国勢調査局のデータでは、既に約10%の企業がAIを活用して商品の生産やサービスの提供を行っており、この割合は今後6カ月以内に14%まで増加すると予想される。CIOの分析は、導入率がこの水準を超えると普及が更に加速する傾向を示している。

AIを早期に導入した企業からは、既に明確な価値が創出され、AIの活用が進んでいることが報告されている。日々の業務時間の短縮が複数の調査で示されており、Adeccoは1日平均1時間、Forbesは52分の短縮を報告している。

また、2025年第3四半期決算シーズンで報告されたように、主要プラットフォームでクラウド収益の成長が加速し、それ以上のペースで受注残が拡大していることから、AIの大規模な収益化が実現する可能性が高まっている。今後は、イネーブリング層からアプリケーション層へと価値の移行が進むだろう。

リスク:過去からの教訓

AIはエスケープ・ベロシティ(脱出速度)に到達できるだろうか?正確な物理の法則に基づくロケット科学とは違い、金融市場の軌道は変動し、正確に予測できるわけではない。

投資のスタート時には様々な困難が伴うものであり、過剰供給、ボトルネック、価格決定力不足、技術の陳腐化などが懸念材料となる。大手テクノロジー企業間のディールや循環的な投資が増えると、金融面の脆弱性も生じる可能性がある。

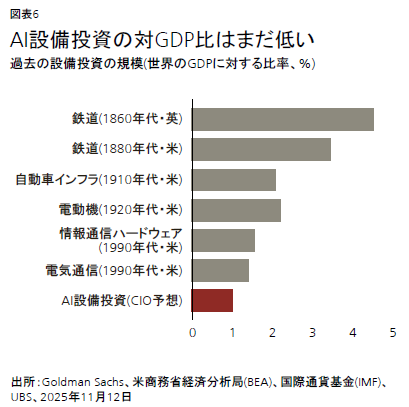

とはいえ、過去のデータには安心材料もある。CIOが予想する2030年時点のAI設備投資額1.3兆米ドルは、世界のGDPの約1%であり、過去150年間のインフラ投資(鉄道、自動車、コンピュータ、電気通信)の1年あたり対GDP比である1.5-4.5%を下回る。

投資家はリスクに留意する必要はあるものの、AI設備投資のトレンドとAI普及の加速が、2026年もAI関連株を更に押し上げると考える。

この続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。