日本株式

2026年の日本株のアップサイド材料

2026年に向けても、日本株はAttractive(魅力度が高い)との見方を継続する。関税の影響一巡による企業業績の回復、ROE上昇によるバリュエーションの拡大、政府の経済対策による生産性と競争力の向上および国内消費の底上げなどがアップサイドの材料となるだろう。

2025.12.01

- 2026年に向けても、日本株はAttractive(魅力度が高い)との見方を継続する。日本株は9-10月の上昇の後、AI投資の収益化への懸念、12月の米連邦公開市場委員会(FOMC)における利下げ期待の後退、日中関係の悪化を受け、11月の上昇分のほとんどを吐き出した。

- とは言え、来年の日本株にはアップサイドの材料が豊富にあると考える。関税の影響一巡による企業業績の回復、自己資本利益率(ROE)上昇によるバリュエーションの拡大、政府の経済対策による日本の生産性と競争力の向上および国内消費の底上げなどが挙げられる。

- 最近の株価急騰を受けて利益確定売りが出るのは自然な動きであり、しばらくはボラティリティ(相場の変動率)が高い状況が続くかもしれない。しかし、短期的な調整局面は、2026年度の利益成長が期待できる高クオリティ銘柄へのエントリーポイントになるとみている。

我々の見解

2026年に向けても日本株はAttractive(魅力度が高い)との見方を継続する。来年のカタリストは、関税の影響一巡による企業業績の回復や、自己資本利益率(ROE)の上昇によるバリュエーションの拡大である。加えて、アップサイドの材料が豊富にある。

関税の影響が一巡する来年は企業業績が回復へ

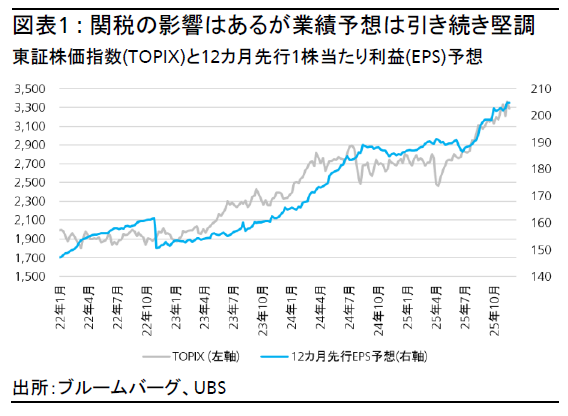

2025年7-9月期(第2四半期)における日本企業の決算は事前想定を上回り、当期利益は前年同期比で35%増益だった。一過性要因を除く営業利益ベースでは2%増益と、4-6月期の11%減益から急激に回復した。コンセンサス業績予想は決算後も上方修正が続いており、株価上昇を牽引すると考える(図表1)。

7-9月期決算では関税の影響が見られたものの、それを凌駕するAI需要の強さが増益に貢献した。日本企業はAI半導体のサプライチェーンで高いシェアを有する。その結果、半導体の製造装置や電子部品企業の業績が幅広く拡大した。また、データセンター向けに送電設備や光ファイバーケーブル、空調などの需要が増加した。電力需要の高まりを受けた送配電設備やパワーマネジメントシステムなどの需要も旺盛だった。業務効率化・省人化を目的とした国内ソフトウェア投資需要も堅調であった。

これらの要因は今後も継続が見込まれ、後述の経済対策も支えになると期待されることから、2025年度(2026年3月期)と2026年度の日本企業の増益率見通しを各+3%、+8%から各+4%、+8%へ若干上方修正する。

2026年は緩やかな円高を予想

CIOの為替チームはドル円の予想値を2026年6月に150円、12月に146円としており、緩やかな円高を予想している(従来予想は2026年6月に148円)。以前から述べているように、緩やかな円高であれば業績への影響は管理可能であると予想する。

2025年度の会社計画で為替の前提となっているドル円の平均レートは145円であり、会社計画には上振れ余地がある。

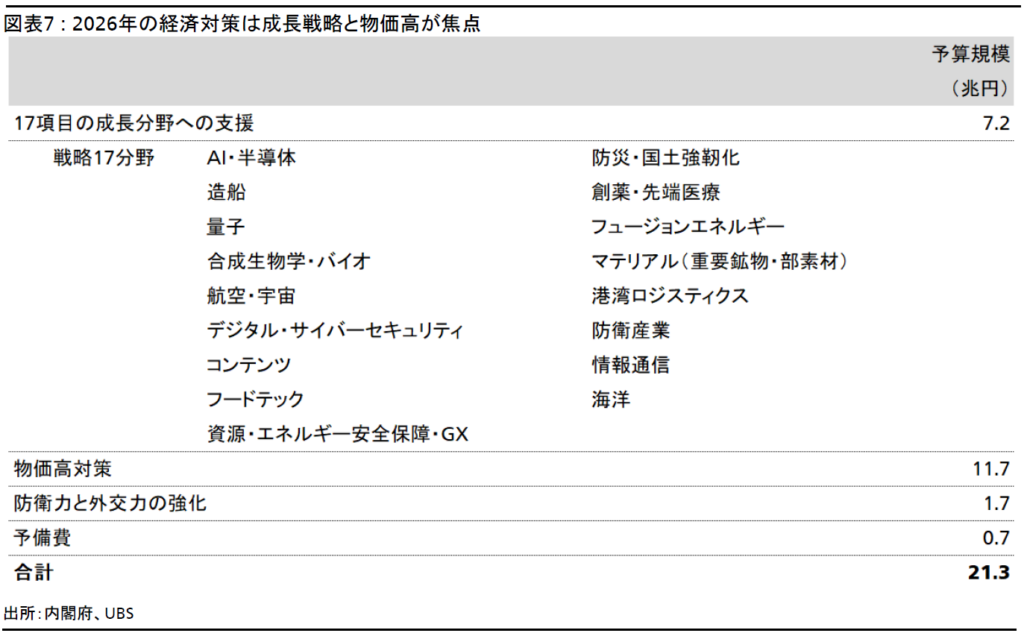

2026年の経済対策は成長戦略と物価高が焦点

11月21日に発表された2026年の経済対策のための財政支出21.3兆円は、前政権時の規模を上回る。これには、高市政権が成長分野とした17項目の重点分野に対する政策支援が含まれ、同分野の投資拡大が期待できる(図表7)。

また、米国の「1つの大きく美しい法案」に盛り込まれたような設備投資に対する即時償却が認められる見通しである。先端テクノロジー分野の成長やイノベーションの促進だけでなく、老朽化した日本の設備の改修促進を促すと想定される。これらの成長分野は複数年度で費用を計上する方針であり、効果は単年度だけのものではなく、中期的に日本の生産性向上、競争力強化につながると期待できる。

さらに、政府の物価高対策と、2026年の春季労使交渉(春闘)での賃上げ継続により、日本がコストプッシュ型のインフレからディマンドプル(需要主導)型のインフレへと転換すれば、消費やサービス需要など内需企業の業績成長が期待できる。

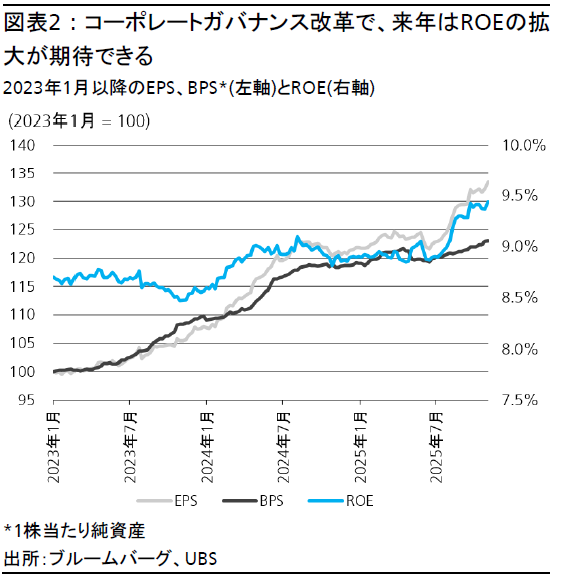

コーポレートガバナンス改革で来年はROEの拡大に期待

2025年度の本決算では、いよいよ自己資本利益率(ROE)の拡大が期待できる(図表2)。自社株買いの加速、親子上場の解消、キャピタルアロケーション(資本配分)の変更、不採算事業のリストラなどの取り組みの具体的な効果が、数字として出始めると考える。構造的なROEの上昇により、日本株のバリュエーションレンジが大きく押し上がることが期待できる。

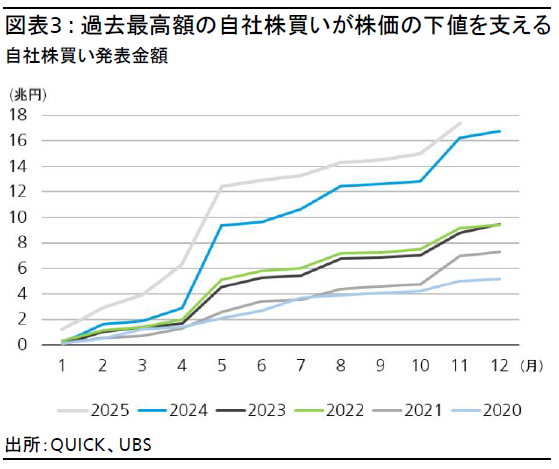

過去最高額の自社株買いが株価の下値を支える

株式市場の需給面では、企業の自社株買いが株価の下値をサポートすると考える。日本企業の自社株買いは年初来で17.3兆円と過去最高を更新している(図表3)。一方、自社株買い実施額は13兆円程度にとどまっている。直近の急激な株高を受けて企業は一時的に自社株買いペースを鈍化させていると推察される。逆に、株価が調整すれば自社株買い待機資金が株式市場に流入し、下値をサポートすると考えられる。

リスク

リスクとしては、米国経済と米国株式市場の減速、急激な円高が挙げられる。一方で、急激な円安も政権支持率低下のリスクと考える。

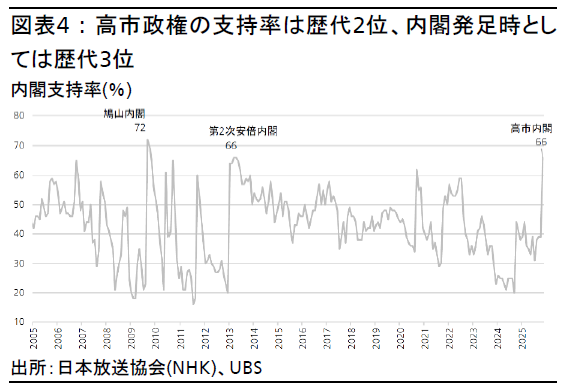

高市政権の支持率は歴代2位、内閣発足時としては歴代3位の高水準である(図表4)。高市首相の強いリーダーシップと政策実現には国民の支持が重要となる。政権発足後の調査によれば、国民にとって最も優先順位の高い事項は物価高であり、行き過ぎた円安とそれに伴うインフレ率の上昇は支持率低下、ひいては政策実行確度の低下につながりかねない。

日中の地政学的緊張の高まり

今後数週間は市場のボラティリティが高い状態が続く可能性がある。中国人観光客の減少が長引けば、旅行、流通、小売、宿泊業の株価に下押し圧力がかかるだろう。年初来の訪日外国人のうち中国人観光客が占める割合は24%だ。仮に、12月末までの四半期に中国人観光客数が半減した場合、国内総生産(GDP)への影響は0.1ポイント程度にとどまると我々は試算する。

一方、2023年の東京電力の処理水放出問題の際のように、中国で日本製品の不買運動が起きたり、2010年の尖閣諸島問題の際のように、中国が日本へのレアアース輸出を制限したりしした場合には、リスクは高まると考える。しかし、両国ともにこれ以上の事態の悪化を望んでいないと我々はみており、我々の基本シナリオでは、今回の問題による混乱は短期間にとどまると想定している。日本企業の中国向け売上高は年々減少しており、現在では売上高の約8%を占めるにすぎない。

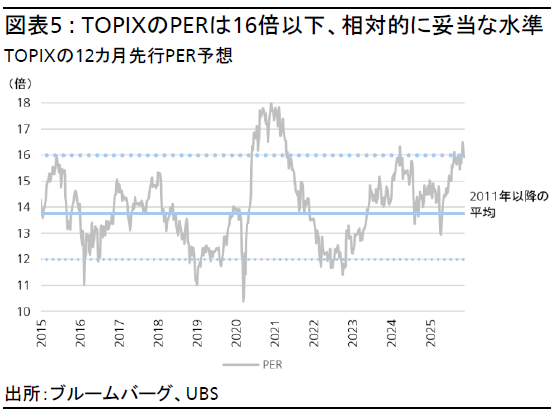

TOPIXのPERは16倍以下へ低下

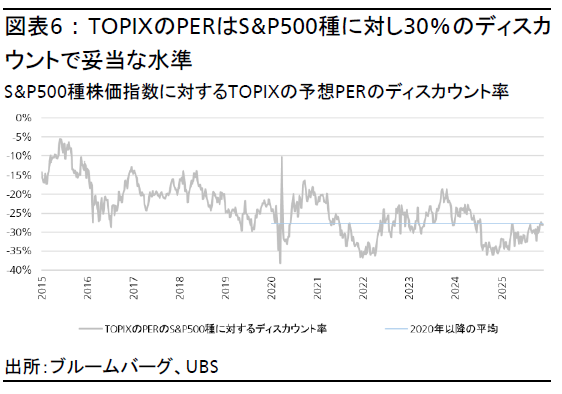

直近の株価下落により、東証株価指数(TOPIX)の株価収益率(PER)は15.9倍と、再び16倍以下へ低下した。過去からのレンジである12-16倍の上限に位置しており、必ずしも絶対値で割安とは言い難いが、相対的に見て妥当であると考える。S&P500種株価指数に対するPERのディスカウント率は30%と、過去5年の平均並みである。

投資戦略

日本株については、内需株や設備投資・安全保障関連分野など、財政刺激策や構造改革の恩恵を受けるセクターを中心とした分散投資を勧める。

ディフェンシブ性を重視する投資家には、業績が堅調なITサービスやインフレの恩恵を受ける不動産、日銀の利上げが追い風となる銀行が魅力的である。

また、2026年度に利益の回復が期待できる機械や自動車といったグローバル景気敏感株や、防衛、AIや電力関連銘柄、メドテック(医療機器など)といった政策の恩恵が見込まれるセクターも有望である。これらは最近の円安の恩恵も受けている。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。