日本経済

日本の成長加速を支える「サナエノミクス」

高市早苗政権は経済対策の策定を進めており、15兆-20兆円規模になると予想される。これにより、2026年の日本のGDP成長率は約0.5ポイント押し上げられる可能性がある。

2025.11.18

- 高市早苗政権は経済対策の策定を進めており、15兆-20兆円規模になると予想される。これにより、2026年の日本のGDP成長率は約0.5ポイント押し上げられる可能性がある。

- 政策の焦点は、経済・エネルギー・防衛分野の安全保障強化に置かれる見込みであり、サプライチェーンの強靭化、供給力の拡大、投資支援を通じたイノベーションの促進などが含まれる。

- 経済対策発表後、金利や円相場は短期的に変動する可能性があるが、我々はインフレ加速や財政悪化のリスクが限定的だとみているため、予想レンジに戻ると考える。

経済対策は2026年の成長率を約0.5ポイント押し上げる見通し

高市早苗氏が自民党総裁選に勝利し、首相に就任して以降、日本株とドル円は急騰した。期待先行の上昇が一巡し、市場の関心は実際の政策内容に移っている。

経済対策の規模は11月21日頃に発表される見込みであり、15兆-20兆円(GDP比2-3%)になるとみている。これにより、2026年の実質国内総生産(GDP)成長率は約0.5ポイント押し上げられる可能性がある。

我々の分析からは、日本の財政規律が維持され、インフレ圧力も限定的であることが示唆される。そのため、金利や円は短期的な変動が予想されるものの、影響は抑制されるとみている。

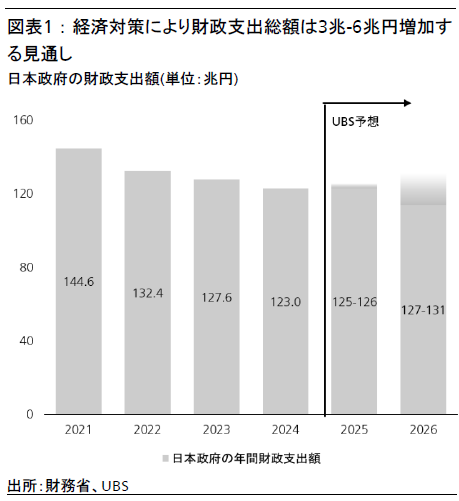

経済対策の規模:15兆-20兆円となる見通し

財政政策に関し、減税を含む経済対策の総額は15兆-20兆円(GDP比2-3%)となる見込みである。高市政権への期待の高さを踏まえると、石破茂前政権時の13.9兆円を下回ることはないと考える。ただし、財政規律維持の観点から、財務省は昨年の補正予算からGDP比1%(約6兆円)以上の財政悪化を避けると予想されるため、経済対策の規模は最大で20兆円程度となり、高市首相もそれを承諾するとみている。

結果として、2026年の財政支出総額は2025年比で約3兆-6兆円増加し、GDP成長率を約0.5ポイント押し上げるとみられ、2026年の成長率は我々の当初予想である0.7%を上回って1%超となる可能性がある。

特に2026年1-3月期(第1四半期)には、ガソリン暫定税率の廃止と電気・ガス代補助により実質家計所得が約0.3ポイント押し上げられると見込まれる。加えて、12月の給与支給時に、2025年通常国会で成立した所得税減税分が今年分として遡及的に還付され、家計に対しGDP比で約0.5%相当が返還されるだろう。これらにより、実質消費が増加すると考える。

2026年第2四半期以降は、関税の影響が緩和され、補助金やその他の経済支援策を活用した設備投資が具体化し始めることが、経済を下支えする要因となるだろう。

政策の焦点:経済安全保障・成長投資による供給能力強化

11月10日に開催された日本成長戦略会議では、経済・エネルギー・防衛面の安全保障などの分野を中心にサプライチェーンを強化し、供給力を高める施策に加え、投資支援を通じたイノベーションの促進が焦点となった。

特に、高市首相が議長を務めるこの会議に参加する有識者には、人工知能(AI)・半導体など先進技術や、原子力・水素・再生可能エネルギーなどカーボンニュートラル分野の専門家が多く、こうした分野を中心に投資が行われることを示唆している。

さらに、製造業の関係者も多く参加しており、米国の「1つの大きく美しい法案」に盛り込まれたような設備投資費用の即時償却など、設備投資を促す税制優遇措置が導入される可能性が報じられている。こうした措置が2026年から実施されれば、投資の更なる拡大要因となるだろう。

金融政策:段階的な正常化が維持される見通し

過度な円安がインフレの加速につながるのを避けるため、金融政策はハト派の高市首相の下でも計画通り、段階的な正常化が進むとみている。したがって、2025年12月か遅くとも2026年1月に利上げを1回、2026年第4四半期にも追加で1回利上げを実施し、政策金利は1.0%に達すると予想する。日銀はその後、経済が過熱する兆候を見極めながら、追加利上げの有無を再検討するとみており、ターミナルレート(政策金利の最終到達点)は1.0-1.25%のレンジになるとの従来見通しを維持する。

金利・ドル円への影響

金利

日本の10年国債利回りは2025年末まで1.6%台で推移し、2026年末までには1.8%へ上昇すると予想する。この見通しは、利上げや国債買入減少による上昇圧力と、米国の長期金利低下による下落圧力のバランスを反映したものだ。経済対策の発表直後はいくぶん変動が見込まれるが、財政の健全性やインフレ加速への懸念が後退すれば、利回りは我々の予想レンジに収束すると考える。ただし、市場が財政状況を実態以上に不安視していることを踏まえると、利回りは予想を上振れるリスクがある。

ドル円

現在、ハト派の高市首相からの圧力により日銀が緩和的な姿勢にシフトするとの見通しと、財政悪化への懸念から、ドル円は154-155円に押し上げられている。経済対策発表後は一時的に155円超となる可能性もあるが、日銀は2025年末あるいは2026年初めに利上げ可能であり、財政拡大の規模も管理可能な範囲にとどまるとみている。よって、ドル円は現行の予想を据え置く。米国労働市場の弱含みを背景に、米連邦準備理事会(FRB)が今後数カ月で合計50ベーシスポイント(bp)の追加利下げを実施するとの見通しから、米国債と日本国債の利回り格差が縮小し、2026年末に向けてドル円は徐々に下落すると予想する。

リスク評価

日本の財政は持続可能か?

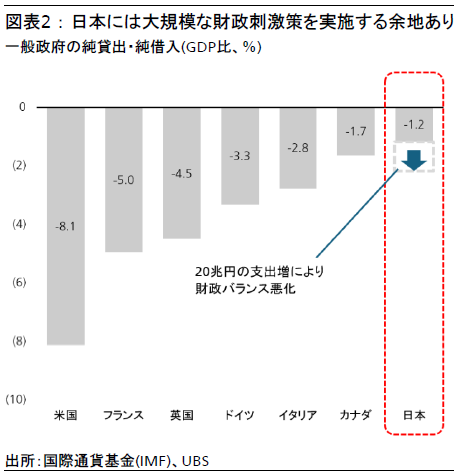

大規模な経済対策の発表による一時的な債券・為替市場の反応はあり得るが、(1)健全な財政バランス、(2)昨年からの財政拡大規模がGDP比1%未満に収まる見通しであることの2点を踏まえ、財政懸念が長期化するとは考えていない。

財政バランスに関しては、財政健全化への積極的な取り組みにより、日本は現在、主要7カ国(G7)の中で最も健全な状態にある。実際、税収は2021年以降で16%増加した一方、当初予算の支出は8%増にとどまっている。結果として、債務残高のGDP比は低下傾向にある。債務の絶対水準は依然として高いものの、短期的に財政を拡張させる余地はある。

さらに、昨年も補正予算は組まれており、前年からの規模の変化がとりわけ重要である。昨年の補正予算はGDP比2%超だったため、今年の追加分はGDP比1%未満となり、財政悪化は管理可能な範囲にとどまるだろう。

大規模経済対策によるインフレリスクはあるか?

財政拡大によるインフレ加速を懸念する声もあるが、今回の対策が高インフレにつながるとは考えていない。日本経済はデフレ下だったアベノミクスの時代から、高いインフレ率が懸念される時代へと移行しており、今回の経済対策が過度に需要を刺激し、インフレを招かないかという疑問が生じるのは理解できる。

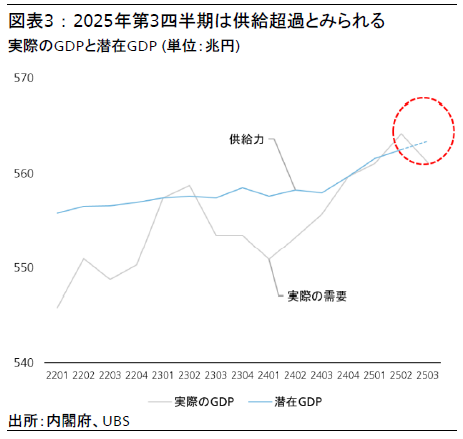

しかし、2025年第2四半期にはGDP比0.3%の需要超過となったものの、第3四半期のGDPは前期比0.4%減(年率1.8%減)となり、日本経済はGDP比0.5%程度の供給超過に戻ったと考える。仮に財政需要が0.5-1%増加しても、需要超過はゼロ近傍にとどまり、インフレ加速への懸念が生じるとは考えにくい。

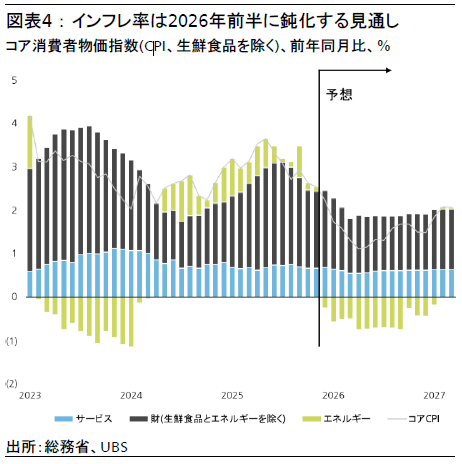

さらに、近年の日本のインフレは、資源価格動向や円安による輸入コストの上昇や、コメ供給不足など制度の問題が主な要因である。実際、価格上昇が国内の需要動向を反映するとされる食品・エネルギーを除いた総合インフレ率は1.3%にとどまる。

輸入物価は過去1年で軟化しており、2026年前半にはインフレ率も鈍化する見通しである。加えて、今回の経済対策にはガソリン税減税や電気・ガス代補助など物価高対策も含まれており、我々の基本シナリオではインフレの加速は予想していない。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。