グローバル不動産市場

UBSグローバル不動産指数 2025年

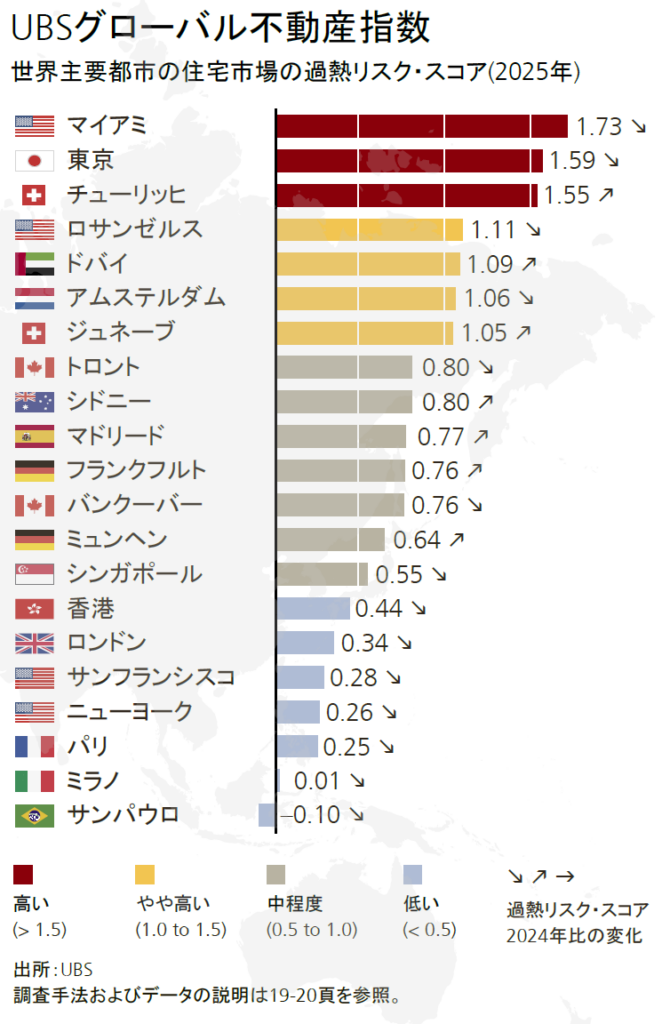

住宅市場全体として過熱感は薄れつつあり、主要都市の過熱リスクの平均は3年連続の低下となった。今回の調査対象都市の中で、過熱リスク・スコアが最も高いのはマイアミだった。東京とチューリッヒの過熱リスクも高く、ロサンゼルス、ドバイ、アムステルダム、ジュネーブはやや高い領域となった。

2025.11.17

リスクの変化

今回の調査対象都市の中で、過熱リスク・スコアが最も高いのはマイアミだった。東京とチューリッヒの過熱リスクも高く、ロサンゼルス、ドバイ、アムステルダム、ジュネーブはやや高い領域となった。

トロント、シドニー、マドリード、フランクフルト、バンクーバー、ミュンヘン、シンガポールのリスクは中程度となった。低リスクは香港、ロンドン、サンフランシスコ、ニューヨーク、パリ、ミラノ、サンパウロで、サンパウロは調査対象都市の中で最も過熱リスク・スコアが低かった。

直近4四半期にわたり、世界の住宅市場は全体的に鎮静化が続いている。欧州やアジアの都市(東京を除く)では価格賃料倍率が低下した。大半の地域における資金調達コストの高止まりを反映し、住宅ローンは抑制されている。2023年以降、住宅ローン金利は低下しているものの、それでも2020-2022年の水準の約2倍だ。新築住宅の建設も減少傾向にあり、発展が続く都市部では住宅不足が深刻化している。住宅市場全体として過熱感は薄れつつあり、主要都市の過熱リスクの平均は3年連続の低下となった。

トロントと香港は過熱リスク・スコアが特に大きく低下した。マイアミと東京もスコアは上位ながら、前回調査に比べると過熱感が緩和している。一方、ドバイとマドリードは過熱リスク・スコアが大幅に上昇した。ドバイは好景気を背景にここ数年で急上昇している。

過熱リスク・スコアが高水準(高い、やや高い)の領域にある都市では、住宅価格とファンダメンタルズ(基礎的諸条件)との乖離が続いている。直近5年間で、インフレ調整後の住宅価格は平均で約25%上昇したが、賃料は約10%、所得は約5%の上昇にとどまった。対照的に、スコアが中程度もしくは低い都市では住宅価格が約5%下落し、賃料と所得は概ね横ばいだった。過去には、アフォーダビリティ(買いやすさ)の悪化や、住宅価格と賃料との乖離の広がりが、住宅危機の前兆となってきた。

見通しはインフレ次第

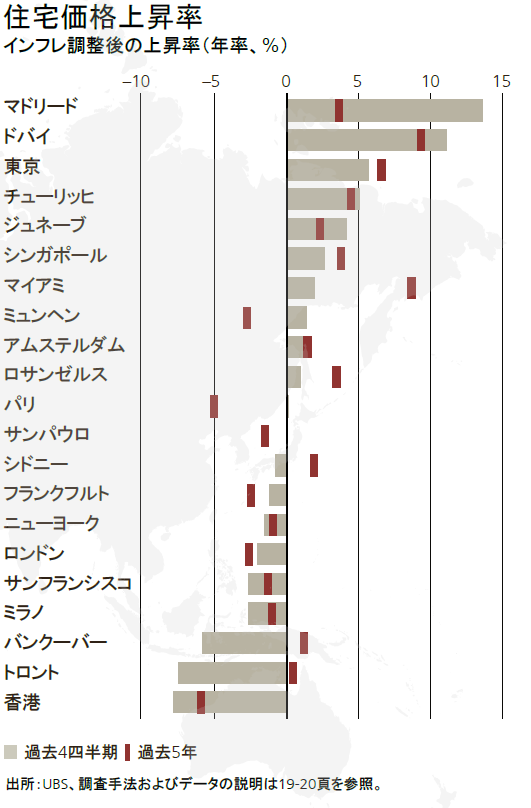

直近4四半期の間、インフレ調整後の実質住宅価格は世界的に概ね横ばいだった。ユーロ圏の都市の住宅価格はほぼ変わらず、上昇は殆どあるいは全く見られなかった。北米ではアフォーダビリティ(買いやすさ)の低さから、調査対象となった都市の大半で価格の伸びが大きく鈍化した。

この傾向に逆行した都市もある。マドリードの実質住宅価格の伸びは、調査対象都市の中で最大の14%だった。ドバイも約11%と大幅な伸びを示し、東京が5%超で続いた。チューリッヒとジュネーブでは、政策金利が再び0%に引き下げられたことが、住宅価格の押し上げ要因となった。

過去5年間の実質住宅価格の伸びを見ると、ドバイとマイアミが約50%で突出し、東京とチューリッヒがそれぞれ約35%、約25%で続いている。これに対し、かつて高騰していた香港やパリでは、同期間で20%超の下落となった。ロンドン、ミュンヘン、フランクフルトでも2桁台(%)の下落をしている。

2010-2020年には、調査対象となった全ての都市の中心部の住宅価格が、それぞれの国全体よりも速いペースで上昇した。しかし直近5年間は傾向が逆転し、多くの中心部で住宅価格の伸びが国全体の平均を下回った。背景には2つの要因がある。第1に、パンデミックや柔軟な働き方の浸透により、需要が郊外へと移ったことが挙げられる。第2に、金利の上昇により、多くの都市でアフォーダビリティが悪化したことも、より安価な郊外や衛星都市の住宅を購入する動きを強めた。

多くの国が高齢化に直面し、近い将来に人口の減少が予想される中、このパターンは再び逆転する可能性がある。地方の人口が減少し、経済活動が停滞するのに伴い、都市部では住宅価格の上昇がさらに加速するとみられ、東京がその代表例である。

海外からの需要も住宅価格の高騰に拍車をかけ、世界の主要都市の価格上昇要因となってきた。近年は東京、マドリード、マイアミ、ドバイに海外投資家の高い関心が集まった。これに対し、バンクーバー、シドニー、パリ、シンガポール、ロンドンなどかつて人気だった市場は、新たな税制の導入や外国人の住宅購入禁止など規制の強化により、魅力が低下している。

マクロ経済の観点で見ると、住宅投資の見通しは堅調である。多くの主要な中央銀行が2026年までに政策金利を引き下げることで、実質的な資金調達コストは徐々に低下すると考える。政府の債務が拡大し、インフレと金融抑圧のリスクに直面する環境においては、住宅は金融的なシェルターの役割を果たす可能性がある。多くの主要都市では、供給の制約も住宅価格の上昇要因となっている。ただし、このシナリオはインフレが抑制され、主要国で堅調な経済成長が持続することが前提となるが、どちらも先行きは不透明である。

過熱リスクの把握:いう言葉は、資産価格の理論値からの大幅かつ持続的な乖離を意味する。実際に過熱状態かどうかは、急激な価格の下落が起きない限り確かめることはできないが、過去のデータを見ると不動産市場が過熱するパターンがあることがわかる。典型的な兆候として、住宅価格の地域所得や賃料からの乖離、過剰な融資や建設活動等の実体経済の歪みが挙げられる。『UBSグローバル不動産指数』はそうしたパターンに基づいて不動産市場の過熱リスクを評価するものである。同指数は価格調整が起きるか否か、またいつ始まるのかを予測するものではない。マクロ経済モメンタムの変化、投資家センチメントの変化、または大幅な供給拡大が要因となり、住宅価格は下落する可能性がある。

続きはレポートをご覧ください。