日本株式

株価調整は長期投資家にエントリーポイントを提供

11月の日本株は大幅に下落して始まった。最近の急騰を受けた利益確定売りは自然な動きだと考えるが、短期的な調整局面は2026年度の利益成長が期待できる高クオリティ銘柄へのエントリーポイントになるとみている。

2025.11.07

- 10月の日本株はTOPIXが6%、日経平均が17%と大きく上昇したが、11月は両指数とも2%超下落して始まった。この売りは、前日に米国テクノロジー株が下落したことを受け、ITセクター主導で発生したものである。

- 日本株に対しては引き続きAttractive(魅力度が高い)との見方を維持する。ただし、TOPIXの株価収益率(PER)が16倍を下回り、高市早苗首相が自民党総裁に選出される前の9月と同等の水準に戻っていることから、今回の下落が長引くとは考えていない。

- 最近の株価急騰を受けて利益確定売りが出るのは自然な動きであると考える。しかし、短期的な調整局面は、2026年度の利益成長が期待できる高クオリティ銘柄へのエントリーポイントになるとみている。

我々の見解

10月の日本株は東証株価指数(TOPIX)が6%、日経平均株価が17%と大幅に上昇したが、11月は下落で始まった。本稿執筆時点でTOPIXは2.2%、日経平均は2.9%下落している。テクノロジー株が売りを主導し、前日の米国テクノロジー株下落の流れを引き継いだ形だ。他のアジア太平洋市場も同様で、テクノロジー株が中心の韓国総合株価指数(KOSPI)は2.5%、台湾加権指数は1.6%の下落となった。

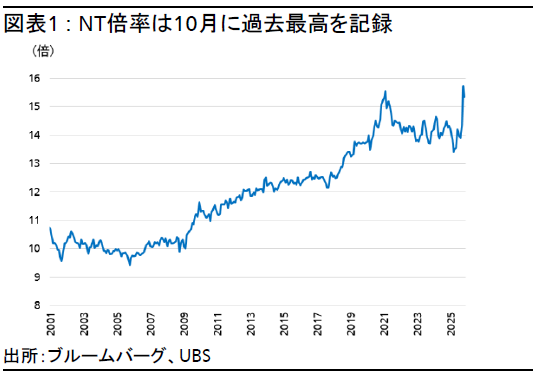

最近の急騰を踏まえると(特に直近1カ月の日経平均の上昇)、利益確定売りは自然な動きであると考える。実際、日経平均がTOPIXに対してアウトパフォームしたのは、日経平均の約40%を占める上位5銘柄の急騰が寄与している。結果として、NT倍率(日経平均÷TOPIX)は過去最高の15.8倍に上昇した(図表1参照)。

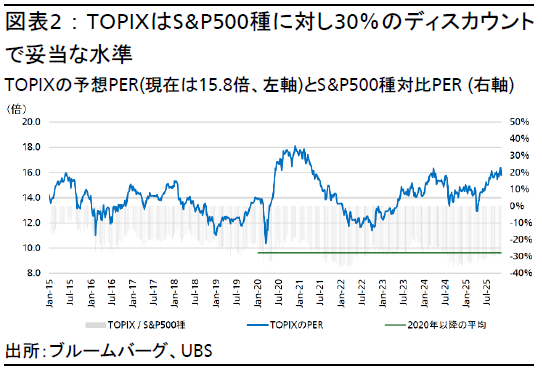

しかし、TOPIXの株価収益率(PER)が16倍を下回り、高市早苗首相が自民党総裁に選出される前の9月と同等の水準に戻っていることから、今回の下落が長引くとは考えていない(図表2参照)。バリュエーションは相対的に見て妥当であり、S&P500種株価指数に対するディスカウントも依然30%で長期平均並みである。米国、欧州、日本の主要市場はいずれも2020年以降の平均に対し約10-15%のプレミアムで取引されている。

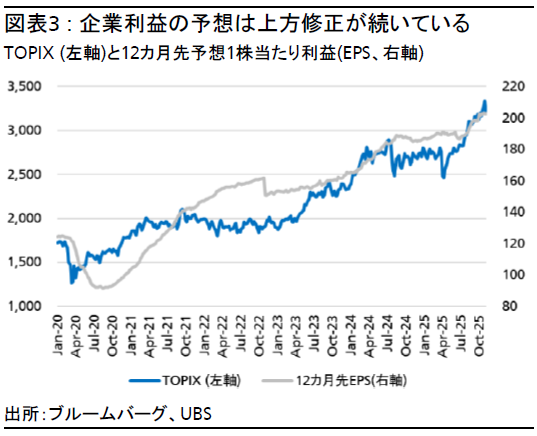

さらに重要なのは、過去2カ月間で企業利益予想の上方修正が続いている点である(図表3参照)。35%の企業が7-9月期(2025年第2四半期)の決算を発表済みであり、前年同期比で増益となっている。ただし、関税の影響を受ける輸出関連株は決算発表がこれからであり、最終的には減益を予想する。それでも、ここまでの進捗は予想を上回っており、コンセンサス予想を上回るペースで推移している。CIOは日本企業が2025年度(2026年3月期)に3%の増益、2026年度に7%の増益と予想する。

12月と見込まれている補正予算の発表まで政治イベントは少ない。短期的な調整局面は2026年度の利益成長が期待できる高クオリティ銘柄へのエントリーポイントになると考える。

投資戦略

日本株については、内需株や設備投資・安全保障関連分野など、財政刺激策や構造改革の恩恵を受けるセクターを中心とした分散投資を勧める。

ディフェンシブ性を重視する投資家には、業績が堅調なITサービスやインフレの恩恵を受ける不動産が魅力的である。

また、2026年度に利益の回復が期待できる機械や自動車といったグローバル景気敏感株や、防衛、IT(AI、半導体、電力関連)、メドテックなど政策の恩恵が見込まれるセクターも有望である。これらは最近の円安の恩恵も受けている。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。