マンスリーレター11月号

熱狂の時代における資産形成

26年前の1999年秋、私は今と同じように顧客に向けて、テクノロジー株の熱狂の時代における投資方針について書いていた。当時、テクノロジーへの熱狂は行き過ぎだと考えていたが、本レターでは逆の主張をする。

2025.10.29

- 人工知能(AI)に注目:今後1年、堅調なAI関連の設備投資トレンドと需要拡大を背景に、AI関連株の更なる上昇が見込まれる。

- 更なる上昇余地:AI以外にも、米国の経済成長が予想を上回っていることや米国金利の低下など、株式市場を支える複数の要因が存在する。

- 分散投資の維持:AIに対する懸念はあるものの、投資家には長期的な資産目標に集中し、十分に分散したポートフォリオの維持を勧める。

- 資産配分:株式をAttractive(魅力度が高い)に引き上げる。地域別では米国、日本、中国を選好する。また、高クオリティ債や金(gold)も推奨する。

26年前の1999年秋、私は今と同じように顧客に向けて、テクノロジー株の熱狂の時代における投資方針について書いていた。当時、テクノロジーへの熱狂は行き過ぎだと考えていたが、本レターでは逆の主張をする。

ただし、現在の我々の投資方針について説明する前に、ドットコムバブルの時代は、誰もが一度はバブルに振り回されて失敗したことを指摘したい。市場からの撤退を早まった人は、得られたはずのリターンを逃したことへの後悔にさいなまれた。1995年初頭から2000年3月までにナスダック総合指数はほぼ7倍に上昇した。一方、遅すぎる撤退も悲惨な結果となり、同指数はピークから2002年に底をつけるまで約80%下落した。

しかし、短期的には大きな損失を避けるのがほぼ不可能だったとはいえ、荒波を乗り越えて、資産を増やすことも不可能ではなかった。2000年にナスダック総合指数が急落し始めた際、米国不動産投資信託(REIT)、米国債、金、原油は横ばいもしくは上昇した。さらに、バブルが完全に終息するまでの間も、インターネット株に背を向けることは得策ではなかった。1995年初頭から2002年末まで、ナスダック総合指数は年平均7%という堅実なリターンをもたらした。

これらの教訓が今日に示すものは何か?

第1に、市場のタイミングを完璧に計ることはほぼ不可能であり、投資家は長期投資計画の成功をこれに依存しないようにすべきである。そのためには資産目標に集中し続けることが重要である。

第2に、長期トレンドを逃すことは、短期的な相場の急落に耐えるよりもはるかに痛みを伴う場合がある。ドットコムバブルとその崩壊も、今となってはチャート上の一時的な揺らぎに過ぎない。

第3に、強い影響力を持つ要因により、全ての資産クラスが影響を受けることはあるが、投資家はその要因に完全に振り回されてはならない。AI関連株へのエクスポージャーを持つことは重要だが、同時に、それ以外にも分散投資を行うことが必要である。

本レターの残りでは、この強気相場がさらに続くと考える理由、AI及びそれ以外の相場を牽引する要因、そして現時点の戦術的な投資機会について述べる。

私の仕事の一部は顧客に戦術的な投資見解を伝えることだが、最も重要なのは、長期的に資産を守り育てるためのサポートをすることである。したがって、AIブームが正しければ恩恵を受け、間違っていれば損失を抑制し、長期的な資産目標達成を目指すための実践的な投資戦略について説明する。

更なる上昇余地

株式の強気相場は現在4年目に入っているが、今後も更なる上昇が予想される。よって、グローバル株式の投資判断をAttractive(魅力度が高い)に引き上げる。ただし、米国の経済成長が予想以上に堅調であることや、米国金利の低下、さらに中国をはじめとする米国以外の地域でAIが発展していることから、今後の市場の上昇を牽引する力は米国テクノロジー株だけにとどまらず、より幅広い分野に広がっていくと考える。

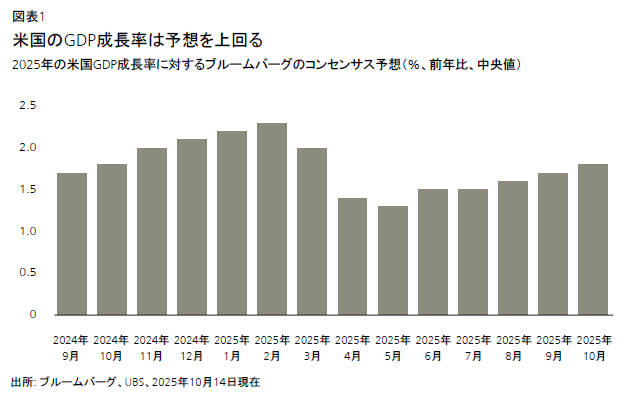

ハイパースケーラー(大規模クラウド事業者)とAI半導体企業が巨額の契約を結んでいることからも、AI関連設備投資が期待を上回り、長期にわたり堅調に推移すると見込まれる。一方、経済指標では米国の成長が予想を上回っており、2025年のGDP成長率に対するブルームバーグのコンセンサス予想は、5月のボトムから0.5ポイント上昇している。

これら2つの要因から、2025年および2026年の米国企業の利益成長見通しを引き上げる。S&P500種株価指数の1株当たり利益(EPS)は2025年に275米ドル(前年比10%増)、2026年に295米ドル(前年比7%増)とし、いずれも前回予想から5米ドル上方修正した。基本シナリオでは、S&P500種株価指数は2026年6月までに7,300に到達すると見込む。

全体として、2026年6月までにグローバル株式(MSCI ACワールド指数)はさらに9%上昇すると予想する。今後の決算シーズンで予想を上回る結果が出れば、これらの上昇ペースは速まる可能性がある。米銀の決算は、消費支出が堅調であり、企業破綻のニュースはあったものの信用動向も良好であることを示している。また、最近のAI関連設備投資の発表は、データセンターや公益事業関連の受注加速につながる可能性がある。

AI:今後の成長要因

今後数カ月および数年におけるグローバル株式のパフォーマンスは、AI関連株の動向に大きく左右されるとみている。そして、ここからのAI関連株の上昇は2つのポイント次第だと考える。

第1に、設備投資は今後も予想通りに推移するかという点だ。力強い設備投資はこれまでAI関連株の最大の成長要因であり、今後6-12カ月においても最も重要なリターンの牽引役になる可能性が高い。

第2に、AI関連企業が将来に魅力的なリターンをもたらすとの投資家の確信が続くのかという点であり、今後のパフォーマンスの最大の鍵となるだろう。

設備投資は今後も予想通りに推移するのか?

設備投資が当面の間、予想通りかそれを上回るぺースで推移し続けるための条件は、計画中の生産能力の増強に見合うだけの需要が最終的に期待でき、新たな需要に応えるために投資をさらに加速させる必要があるという確信を、テクノロジー企業の経営陣と資金提供者である投資家が持ち続けることだと考える。

これまでに導入されているAI半導体は、チャットボットの個人利用が25倍1に増加しても十分対応できる処理能力を持っている。しかし、今後はエージェンティックAI(自律的な意思決定と行動が可能なAIシステム)やロボット・自動運転車などのフィジカルAI(AIが周囲の環境を理解し、物理的なタスクの実行を助けるシステム)の成長が期待される。こうしたAI発展への期待が、テクノロジー企業の経営陣と投資家にとって、AI関連の設備投資をさらに増やす大きな後押しとなっている。

1 チャットボットの個人ユーザー数は年率50%増と見込んでいる(なお、ChatGPTのユーザー数は過去2年間で約8倍に増加している)。

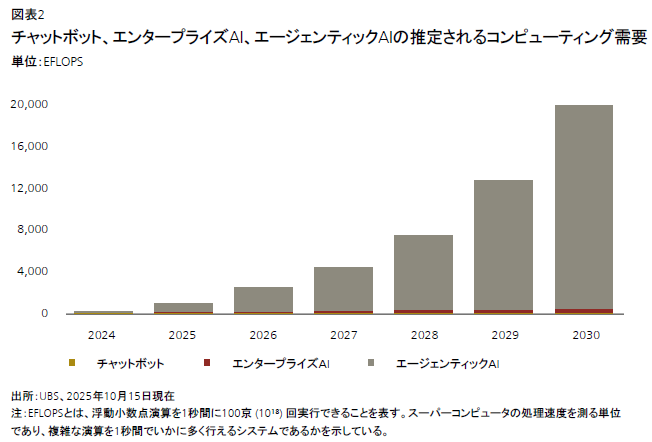

企業はAIユーザーとして重要性が増しており、エージェンティックAIは企業のAI活用の中心になると考える。エージェンティックAIのシステムでは、個々のAIエージェントがタスク全体の一部のみを実行するため、知識労働者の役割を再現するには多数のエージェントが必要となる。しかし、世界の知識労働者の数が12億人(調査会社ガートナーの推計)であるのに対し、2030年までに導入されるAIエージェントの数が3億7,500万体にとどまると仮定した場合でも、AIコンピューティング需要は現在の導入規模の5倍に相当する2。

フィジカルAIは、さらに大きなコンピューティング需要を創出するだろう。国際ロボット連盟(IFR)によると、世界ではすでに450万台を超えるロボットが導入されており、バンク・オブ・アメリカによると、2030年までに年間100万台のヒューマノイドロボットの販売が見込まれる。この市場のごく一部がAI対応になるだけでも、現在よりもはるかに高いコンピューティング能力が求められるだろう。

我々は全体として、現時点で計画されている約1兆米ドル分の設備投資でさえ、中期的には必要な水準を満たさない可能性があるとみているため、投資の伸びは今後1年にわたって続くと考える。

2 組織内でのAIエージェント導入は、普及率が段階的に現在の6%から2030年までに100%に達する想定。また、企業内で使用するAIへのクエリ(質問・要求)は、一般個人向けより3倍複雑だと仮定し、企業におけるユーザー1人当たりのクエリの量は、個人によるチャットボット利用の10倍に達すると推定して試算。

AI関連企業は投資に十分見合ったリターンを得られるのか?

AI全体の収益化の可能性は、巨額の設備投資計画を考慮しても大きいと考える。世界の経済規模が約100兆米ドルだと考えたうえで、その約3分の1に相当する業務がAIで自動化できるとする。その業務の労働分配率(業務により生み出される経済価値のうち労働者への分配)は半分程度であり、AIベンダーがそのうちの10%を獲得できると仮定すれば、AIの年間収益機会は約1.5兆米ドルとなる。

とはいえ、AIの発展はまだ初期段階にあるため、本格的な収益化を期待するのは時期尚早だと考える。過去の例を見ると、企業は新たな技術を最初は低価格または無償で提供し、ユーザーがその技術を理解し、採用し、手放せないようになってから、価格の引き上げや利用料の設定に踏み切ることが多い。これは、ソーシャルメディア、クラウドストレージ、ストリーミングサービス、個人向けおよび企業向けソフトウェアといった幅広い分野で顕著に見られるパターンだ。我々はAIも同じ道をたどると予想する。

よって、現時点で注視すべき点は、AIの導入がどれだけ広がるか、消費者の生活や業務プロセスの中にAIがどれだけ深く浸透するか、そしてAIが価値を生み出している兆候が見られるかだと考える。今後、AIの普及と価値創出が十分に進めば、テクノロジー企業は過去と同様に、その価値を容易に収益化できるようになるだろう。

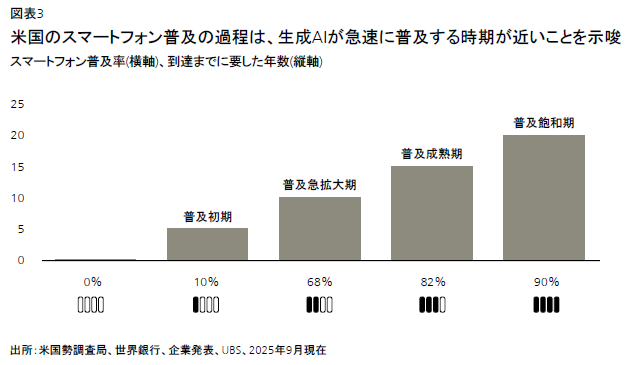

これら3つの点に関して、我々は引き続き前向きな見方をしている。米国勢調査局のデータによると、米国におけるAIの普及率は、2025年4-6月期(第2四半期)の9.2%から、第3四半期には9.7%へと上昇した。我々は2025年末までに、AIの普及率が10%に達すると予想する。AIは約3年でこの節目に到達することになり、スマートフォンが5年、Eコマースが24年を要したのと比べると速いペースである。こうした過去の技術トレンドに関する我々の分析は、普及率が10%に達すると導入のペースが加速することを示している。

AIを早期に導入した企業は経済的な恩恵も得ている。JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は10月に行われたインタビューで、同行は年間20億米ドルのAI投資をしているが、既に同等額の経費削減効果を得ており、これは「氷山の一角にすぎない」と述べている。AI開発はまだ初期段階にあるものの、第2四半期の決算発表シーズンでも、AIの収益化に向けた安心材料が見られた。アルファベットは、クラウド収益の前年比27%増の要因として、その相当部分がAIおよび機械学習関連の利用によるものだと説明した。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。