金相場

金需要の高まりを受け、予想を更新

金は10月2日に過去最高値を更新した。これは米連邦政府機関の一部閉鎖の期間が不透明であることが主な要因である。金価格は今後数カ月で4,200米ドルまで上昇すると予想する。

2025.10.07

- 金(gold)価格は10月2日に1オンス当たり3,900米ドル近くまで上昇し、過去最高値を更新した。これは米連邦政府機関の一部閉鎖の期間が不透明であることが主な要因である。金価格は直近の急騰を受けて短期的には調整する可能性もあるが、今後数カ月で4,200米ドルまで上昇すると予想する。

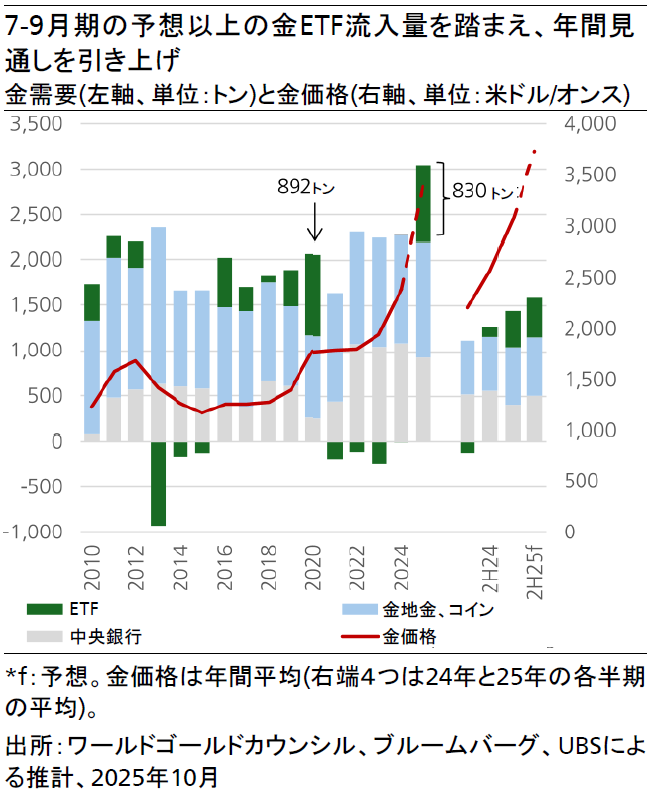

- 米国の実質金利の低下、米ドルの下落見通し、政治的な不透明感の継続が金価格をさらに押し上げ、2025年の金の上場投資信託(ETF)への年間流入量は、我々の当初の予想を上回り、2020年に記録した892トンに迫る約830トンに達すると予想する。中央銀行による購入量は900-950トンとの予想を維持する。

- ポートフォリオの観点から、分散投資と適切なヘッジの確保は極めて重要であり、我々は 金に対する投資判断をAttractive(魅力度が高い)で維持し、グローバル資産配分に金を組み入れている。ポートフォリオにおける金の配分は最大5%程度にすることを勧める。

金(gold)は、10月2日に1オンス当たり3,896米ドルという過去最高値を更新し、7週連続の上昇になる。この上昇は、米連邦準備制度理事会(FRB)による利下げサイクル再開への市場の期待、米ドル安の継続、そして米政府機関の閉鎖やロシア・ウクライナ情勢などに端を発する地政学的不透明感の持続が主な要因となっている。この1週間の上昇を受けて、金価格は年初来で47%上昇し、2025年の主要資産クラスの中で最も好調なパフォーマンスとなっている。年間上昇率は1979年以来最大となる見通しだ。

この大幅かつ急激な価格上昇を踏まえると、今後はボラティリティ(変動率)が高まる可能性もあるが、ファンダメンタルズ(基礎的諸条件)と金価格上昇のモメンタムの高まりを踏まえ、金価格の予想を全予想期間1オンス当たり4,200米ドル(従来は2025年末3,800米ドル、2026年6月時点は3,900米ドル)に引き上げた。また、2026年6月時点の上振れシナリオと下振れシナリオもそれぞれ4,700米ドル(従来は4,200米ドル)と3,700米ドル(同3,600米ドル)に上方修正した。今回の見通し更新の主な根拠として、特に機関投資家による金の上場投資信託(ETF)への買い増しが続いていることが挙げられる。加えて、米国の実質金利低下により、金のように利息を生まない資産を保有する際の機会コストが下がっていること、米ドルがさらに弱含むと予想されていることも金価格の下支え要因となっている。

我々は、2025年の年間金ETF流入量見通しを、830トンに引き上げる。中央銀行による購入量も今年は900-950トンと堅調を維持し、1,000トン超の高水準となった昨年に迫る見込みだ。金価格に対する主なリスクは、米国経済が予想以上に成長することや、インフレの上振れでFRBが利上げを余儀なくされることである。また、米財務省による、保有する金の売却や政策変更といった措置も金価格への重石となる可能性がある。